{kind=link}

Bitcoin s’està dirigint a una de les caducitats d’opcions més grans de l’any en el pitjor moment possible.

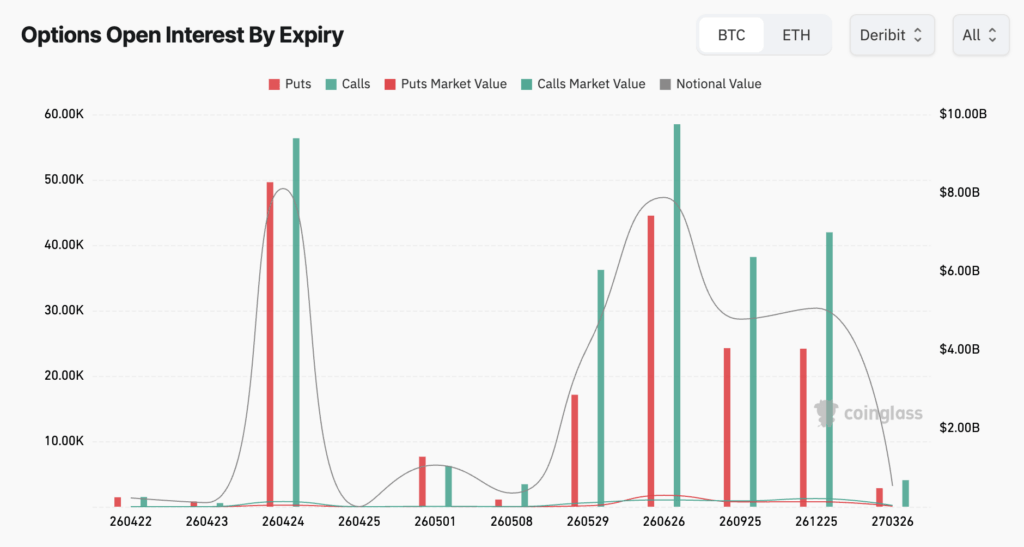

Les dades de CoinGlass mostren aproximadament 8.070 milions de dòlars en interès obert teòric per a les opcions de Deribit que caduquen el 24 d’abril, dividides entre 56.300 trucades i 49.540 puts. Tot i que la ràtio en si s’inclina alcista, es troba en un dels escenaris macro més incerts dels últims mesos.

El venciment té lloc tres dies abans que la Reserva Federal es convoqui per a la seva reunió del 28 al 29 d’abril i quatre dies abans que l’Oficina d’Anàlisi Econòmica publiqui les dades d’inflació del PIB del primer trimestre i del PCE de març el 30 d’abril.

Aquest és el calendari macro més dens que hem vist des de fa temps, i s’obre en un entorn on els funcionaris de la Fed han passat la setmana passada advertint, segons consta, que la inflació impulsada pel petroli podria mantenir elevats els costos de préstec durant molt més temps del que havien suposat els mercats.

Hi ha força tensió a l’estructura dels derivats en si.

A Deribit, que ara té uns 31.000 milions de dòlars en interès obert d’opcions, superant fins i tot l’IBIT de BlackRock, el contracte del 24 d’abril té un fort posicionament de trucades, amb uns 395 milions de dòlars concentrats en la vaga de 75.000 dòlars. El dolor màxim per al contracte se situa entre els 71.500 i els 72.000 dòlars, aproximadament entre 3.000 i 4.000 dòlars per sota del preu actual de Bitcoin.

Als mercats d’opcions, el dolor màxim és el nivell de preus al qual vencen sense valor el major nombre de contractes, cosa que beneficia els venedors (en aquest cas, les grans institucions i els creadors de mercat) per sobre dels compradors. Aquesta bretxa pot crear una atracció gravitatòria cap avall a mesura que s’acosta l’assentament.

La Fed té un nou problema, i ve de l’estret

La guerra que va començar a finals de febrer, quan els atacs coordinats nord-americans i israelians a l’Iran va provocar el tancament de l’estret d’Ormuz, l’estret via fluvial per on flueix aproximadament el 20% del subministrament mundial de petroli, va enviar el cru Brent per sobre dels 100 dòlars el barril per primera vegada en anys.

L’anunci de reobertura de l’Iran el 17 d’abril va revertir breument part d’aquesta pressió, amb el Brent que va caure aproximadament 10 dòlars fins a prop dels 89 dòlars el barril i Bitcoin augmentant cap als 77.000 i els 78.000 dòlars.

L’alleujament, però, va resultar de curta durada. Diumenge, els Estats Units van confiscar un vaixell de càrrega iranià amb destinació a l’estret, aparentment desglossant el progrés diplomàtic des de finals de la setmana passada, i Bitcoin va obrir dilluns aproximadament un 2,5% menys. El corredor es manté més d’un 95% per sota dels nivells d’abans de la guerra en el trànsit de vaixells, amb les principals empreses navilieres encara encaminant vaixells per Àfrica perquè les companyies d’assegurances no cobreixen el pas, mentre que els vaixells militars continuen actius.

Tot això fa que tot el que fa i diu la Fed en les properes setmanes sigui tan conseqüent, especialment per a Bitcoin.

El president de la Fed de St. Louis, Alberto Musalem, va dir la setmana passada que el xoc del petroli és probable que mantingui la inflació subjacent prop del 3% durant la resta de l’any, gairebé un punt percentual per sobre de l’objectiu del 2% de la Fed.

Això, va explicar, recolza el cas de mantenir les taxes en el rang actual del 3,50% al 3,75% “durant un temps”.

El president de la Fed de Nova York, John Williams, ho va reiterar essencialment, dient que els augments dels preus de l’energia ja s’estan passant a les tarifes aèries, queviures, fertilitzants i altres productes de consum, i que el procés “ja ha començat a desenvolupar-se”. L’eina CME FedWatch va fixar un preu del 99,5% de probabilitat d’una retenció de cara al cap de setmana.

El millor resum del que està en joc va venir del governador de la Fed, Christopher Waller, en un discurs el 17 d’abril, gairebé segurament l’última comunicació substantiva de la Fed abans que l’apagada prèvia a la reunió tanqui la finestra a noves orientacions.

Waller va descriure la situació com una bifurcació: una resolució ràpida del conflicte permetria que la inflació continuï movent-se cap al 2%, conservant espai per a retallades de tarifes a finals d’any. D’altra banda, un conflicte perllongat implicaria una inflació més elevada en una àmplia gamma de béns i serveis, amb una multiplicació de les interrupcions de la cadena de subministrament. L’alto el foc és prou fràgil perquè tots dos camins romanguin realment vius.

Per què la caducitat de les opcions de Bitcoin és un amplificador

Les grans opcions de caducitat gairebé mai condueixen els preus de manera neta en una direcció, i la sensibilitat macro que defineixen els mercats criptogràfics des de finals de febrer ha fet que la majoria dels senyals de posicionament criptonadius siguin menys fiables del que és habitual.

El risc més específic de la liquidació de divendres és estructural: un gran venciment concentrat prop de la part superior del rang recent crea dinàmiques de cobertura entre els concessionaris que poden amplificar qualsevol senyal macro que arribi primer.

Si la situació d’Ormuz s’estabilitza i les probabilitats de retallada de tarifes augmenten, el posicionament de gran quantitat de trucades podria traduir-se en una compressió de 75.000 dòlars. Si arriba una nova escalada, la mateixa estructura funciona al revés, amb un dolor màxim prop de 72.000 dòlars actuant com els distribuïdors de nivell que treballen per defensar.

Les institucions van passar gran part d’aquest trimestre venent l’exposició a l’alça de Bitcoin per generar rendiment, transferint el risc als creadors de mercat. Això va crear un coixí estructural que desapareix tan bon punt els contractes s’esgoten, deixant Bitcoin més exposat a les forces macro i geopolítiques.

El discurs de Waller del 17 d’abril va ser l’últim d’un responsable polític de la Fed abans que els funcionaris entréssin en el seu apagament previ a la reunió abans de la reunió del 28 al 29 d’abril.

La decisió del FOMC arribarà sense cap orientació des de mitjans d’abril, i els mercats la llegiran juntament amb les dades del PIB i del PCE del primer trimestre que capturaran, per primera vegada, el que costa realment un tancament d’Ormuz a l’economia nord-americana.

El camí de Bitcoin durant els propers deu dies transcorre fins a la caducitat de divendres, una decisió de la Fed i un conjunt de xifres que podrien revaloritzar tota la perspectiva dels tipus. El mercat de derivats ja té una posició en el primer esdeveniment. Ara hem de veure si es manté amb els altres dos.