{kind=link}

Durant la major part del 2025, el sòl de Bitcoin semblava inamovible, recolzat per una aliança poc probable de tresoreries corporatives i fons negociats en borsa.

Les empreses van emetre accions i deute convertible per comprar el testimoni, mentre que les entrades d’ETF van absorbir tranquil·lament nova oferta. Junts, van crear una base de demanda duradora que va ajudar Bitcoin a desafiar l’enduriment de les condicions financeres.

Ara, aquesta base comença a canviar.

En una publicació del 3 de novembre a X, Charles Edwards, fundador de Capriole Investments, va declarar que la seva visió alcista s’ha debilitat a mesura que el ritme d’acumulació institucional ha minvat.

Va assenyalar:

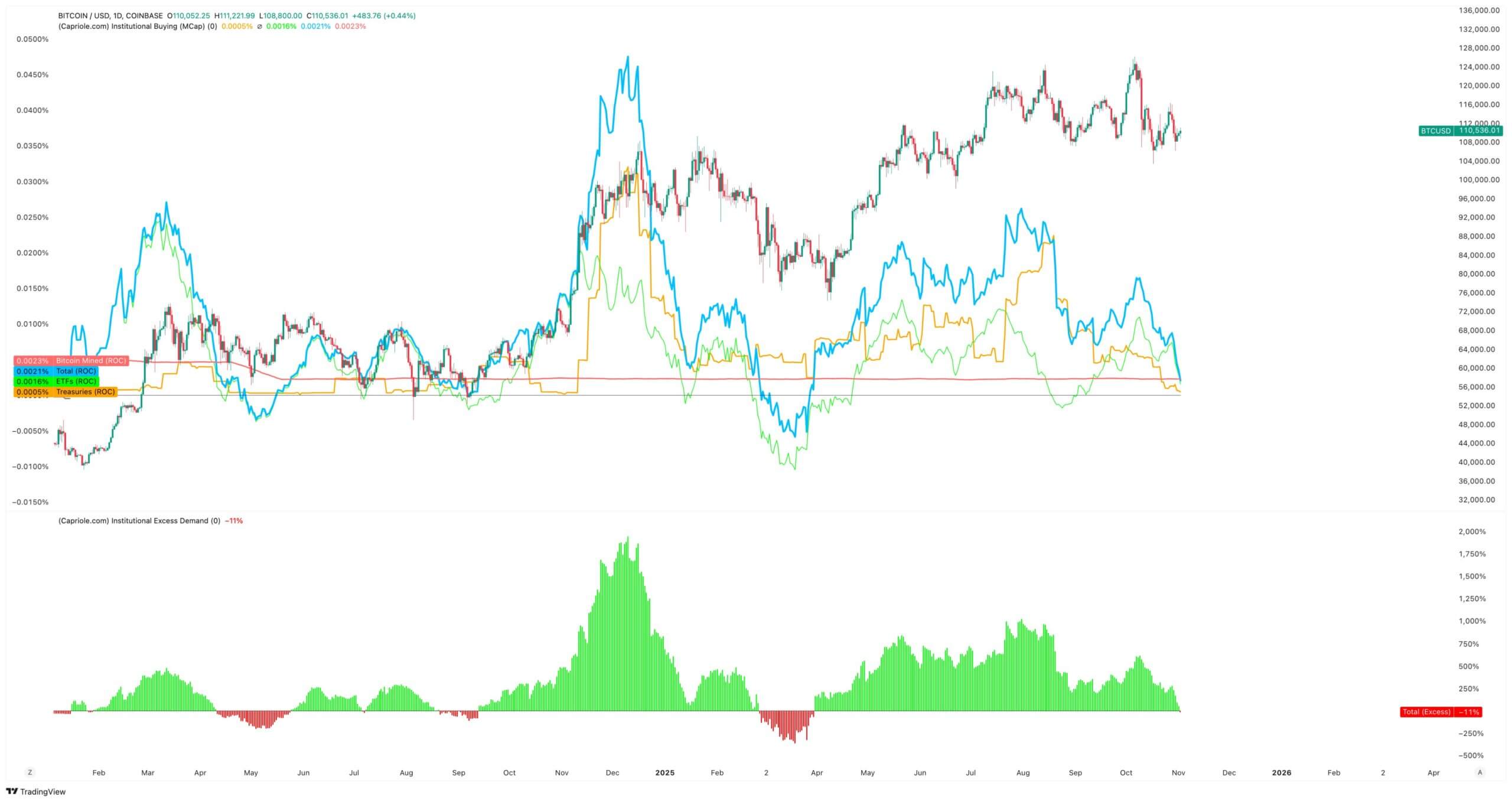

“Per primera vegada en 7 mesos, la compra institucional neta ha caigut per sota de l’oferta minera diària. No és bo”.

Segons Edwards, aquesta va ser la mètrica clau que l’havia mantingut optimista, tot i que altres actius van superar Bitcoin.

Tanmateix, amb la situació actual, va assenyalar que ara hi ha aproximadament 188 tresoreries corporatives que tenen posicions importants de Bitcoin, moltes amb models de negoci limitats més enllà de la seva exposició testimoni.

Alentiment de les compres del tresor de Bitcoin

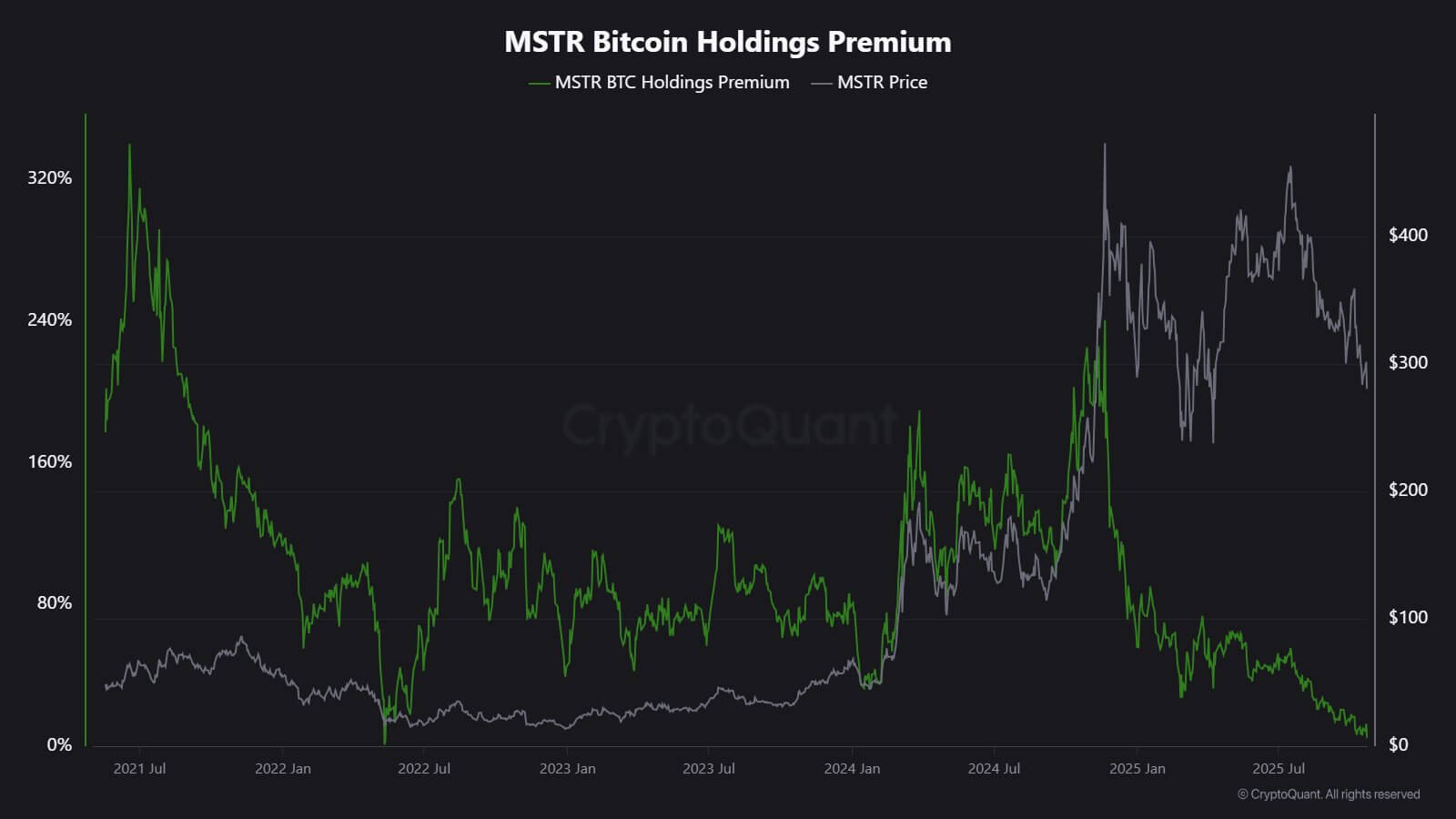

Cap empresa defineix el comerç corporatiu de Bitcoin més que MicroStrategy Inc., que recentment va escurçar el seu nom a Strategy.

El fabricant de programari dirigit per Michael Saylor, que s’ha transformat en una empresa de tresoreria de Bitcoin, ara té més de 674.000 BTC, consolidant la seva posició com el major titular corporatiu.

El seu ritme de compra, però, s’ha alentit molt en els últims mesos.

Per context, Strategy va afegir uns 43.000 BTC al tercer trimestre, que és la seva compra trimestral més baixa d’aquest any. Aquesta xifra no és sorprenent tenint en compte que l’empresa va veure com algunes de les seves compres de Bitcoin baixaven a només uns pocs centenars de monedes durant el període.

L’analista de CryptoQuant JA Maarturn va explicar que la desacceleració podria estar relacionada amb la caiguda del NAV de l’estratègia.

Segons ell, els inversors van pagar una vegada una gran “prima de NAV” per cada dòlar de Bitcoin al balanç de Strategy, recompensant eficaçment els accionistes amb una exposició apalancada a l’alça de BTC. Aquesta prima s’ha comprimit des de mitjans d’any.

Amb menys vents posteriors de valoració, l’emissió de noves accions per comprar Bitcoin ja no és tan atractiu, la qual cosa atenua l’incentiu per recaptar capital.

Maarturn va assenyalar:

“El capital és més difícil de recaptar. Les primes d’emissió de renda variable han baixat del 208% (al) 4%”.

Mentrestant, el refredament s’estén més enllà de MicroStrategy.

Metaplanet, una empresa que cotitza a Tòquio que es va inspirar en el pioner nord-americà, va cotitzar recentment per sota del valor de mercat de les seves pròpies participacions de Bitcoin després d’una forta baixada.

En resposta, va autoritzar una recompra d’accions alhora que va introduir noves directrius per recaptar capital per fer créixer el seu tresor de Bitcoin. El moviment va indicar la confiança en el seu balanç, però també va posar en relleu l’entusiasme minvant dels inversors pels models de negoci de “tresoreria d’actius digitals”.

De fet, la desacceleració de les adquisicions de tresoreria de Bitcoin ha donat lloc a una fusió entre algunes d’aquestes empreses.

El mes passat, la firma de gestió d’actius Strive va anunciar la seva adquisició de Semler Scientific, una empresa de tresoreria BTC més petita. Aquest acord permetria a aquestes empreses tenir prop d’11.000 BTC amb una prima que s’està convertint efectivament en un recurs escàs al sector.

Aquests exemples reflecteixen una limitació estructural més que una pèrdua de convicció. Quan l’emissió d’accions o convertibles ja no té una prima de mercat, les entrades de capital s’assequen, alentint naturalment l’acumulació corporativa.

Flux d’ETF?

Els ETF Spot Bitcoin, considerats durant molt de temps com a absorbents automàtics de nous subministraments, mostren una fatiga similar.

Durant gran part del 2025, aquests vehicles d’inversió financera van dominar la demanda neta, amb creacions que van superar constantment les reemborsaments, especialment durant l’augment de Bitcoin a màxims històrics.

Però a finals d’octubre, els seus fluxos s’han tornat agitats. Algunes setmanes es va produir un canvi cap a territori negatiu, ja que els gestors de carteres van reequilibrar les posicions i les taules de riscos van retallar l’exposició en resposta a les expectatives de tipus d’interès canviants.

Aquesta volatilitat marca una nova fase en el comportament dels ETF de Bitcoin.

El context macro s’ha endurit i les esperances de retallades ràpides de tarifes s’han esvaït; els rendiments reals han augmentat i les condicions de liquiditat s’han refredat.

No obstant això, la demanda d’exposició a Bitcoin segueix sent ferma, però ara arriba en ràfegues en lloc d’onades constants.

Les dades de SoSoValue il·lustren aquest canvi. Durant les dues primeres setmanes d’octubre, els productes d’inversió en actius digitals van atreure gairebé 6.000 milions de dòlars en entrades.

No obstant això, a finals de mes, una part d’aquests guanys s’havia revertit a mesura que les reemborsaments augmentaven a més de 2.000 milions de dòlars.

El patró suggereix que els ETF de Bitcoin han madurat en autèntics mercats bidireccionals. Encara proporcionen liquiditat profunda i accés institucional, però ja no es comporten com a vehicles d’acumulació unidireccionals.

Quan els senyals macro es trontollen, els inversors d’ETF poden sortir tan ràpidament com entren.

Implicacions del mercat per a Bitcoin

Aquest escenari en evolució no significa automàticament una caiguda, però implica una major volatilitat. Amb la suavització de l’absorció corporativa i d’ETF, l’acció del preu de Bitcoin estaria cada cop més impulsada pels comerciants a curt termini i el sentiment macro.

En aquestes situacions, Edwards argumenta que nous catalitzadors, com ara la flexibilització monetària, la claredat regulatòria o el retorn de l’apetit al risc del mercat de renda variable, podrien reactivar l’oferta institucional.

Tanmateix, com que el comprador marginal sembla més prudent ara per ara, això fa que el descobriment de preus sigui més sensible als cicles de liquiditat global.

Com a resultat, l’efecte és doble.

En primer lloc, l’oferta estructural que abans va fer de sòl s’està debilitant.

Durant els períodes de subabsorció, els canvis intradia poden augmentar perquè existeixen menys compradors constants per reduir la volatilitat. La reducció a la meitat d’abril de 2024 va reduir mecànicament la nova oferta, però sense una demanda constant, l’escassetat per si sola no garanteix preus més alts.

En segon lloc, el perfil de correlació de Bitcoin està canviant. A mesura que l’acumulació del balanç es refreda, l’actiu pot tornar a seguir el cicle de liquiditat més ampli. L’augment dels rendiments reals i les fases de fortalesa del dòlar podrien pressionar els preus, mentre que l’alliberament de les condicions podria restaurar el seu lideratge en repunts de risc.

En essència, Bitcoin torna a entrar en la seva fase macro-reflexiva i es comporta menys com l’or digital i més com un actiu de risc d’alta beta.

Mentrestant, res d’això nega la narrativa a llarg termini de Bitcoin com a actiu escàs i programable.

Més aviat, reflecteix la influència creixent de la dinàmica institucional que abans el va aïllar dels canvis impulsats pel comerç minorista. Els mateixos mecanismes que van elevar Bitcoin a les carteres principals ara l’uneixen més estretament a la gravetat dels mercats de capitals.

Els propers mesos provaran si l’actiu pot mantenir el seu atractiu de reserva de valor sense entrades automàtiques d’empresa o ETF.

Si la història és una guia, Bitcoin tendeix a adaptar-se: quan un canal de demanda s’alenteix, sovint en sorgeix un altre, ja sigui de reserves sobiranes, integracions de fintech o una renovada participació minorista durant els cicles de relaxació macro.