{kind=link}

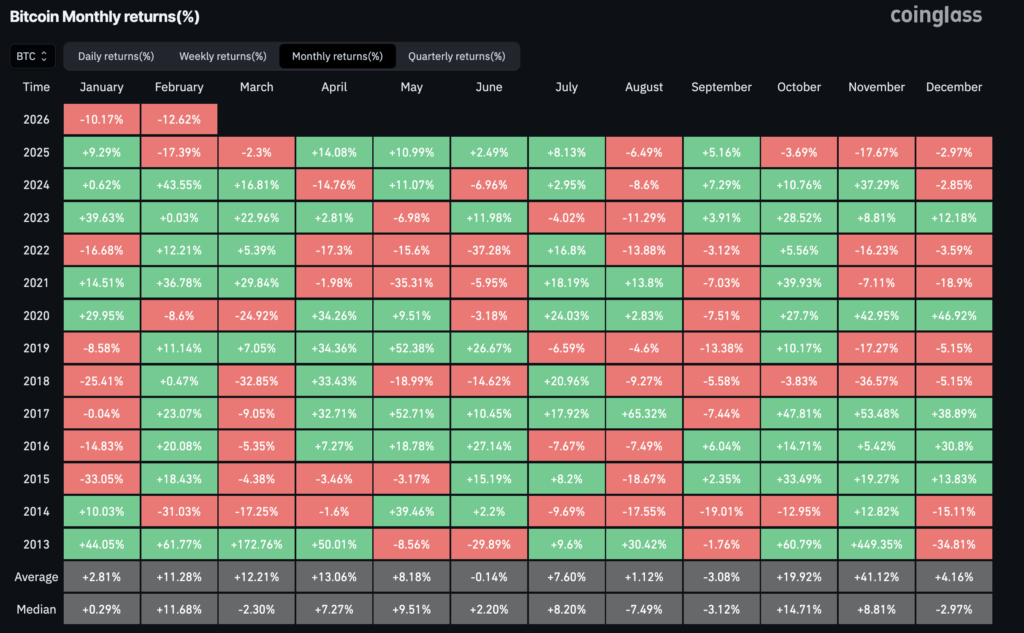

La primicia: Bitcoin està a punt d’arribar a una cinquena caiguda mensual consecutiva si el febrer es tanca en vermell, la seva ratxa de pèrdues més llarga des del 2018, mentre que els fluxos d’ETF puntuals es tornen negatius de manera persistent, reforçant una nova realitat: el BTC post-ETF cotitza com un instrument de tipus i risc. Si no reverteix al març i recupera 80.000 dòlars, igualarà el pitjor període de la història.

Bitcoin ha tancat a la baixa en cadascun dels últims quatre mesos, i febrer és negatiu a mitjan mes, la qual cosa ha provocat una cinquena caiguda mensual consecutiva.

Aquest resultat marcaria la ratxa de pèrdues mensuals més llarga de Bitcoin en sis anys, un tram que ara s’emmarca menys com a trivia de gràfics i més com una prova d’estrès macro per a l’estructura del mercat post-ETF.

Les dades mostren que d’octubre de 2025 a gener de 2026 van acabar cadascun, i la pèrdua de novembre és la més profunda de la carrera.

El febrer es va obrir prop de 78.626 dòlars abans de cotitzar en els alts 60.000 dòlars a mitjans de mes.

A l’hora de premsa. Bitcoin cotitza a uns 68.800 dòlars, un 44-45% per sota del màxim d’octubre de 126.000 dòlars, i un 12,6% a la baixa durant el mes.

El rècord històric de retirades mensuals se situa en 6 mesos des de gener de 2017 fins a agost de 2018. Bitcoin igualaria aquest rècord si març també acaba negativament.

Expectatives de taxes i fluxos d’ETF

La reducció va arribar al costat d’una revaloració de les expectatives de tipus que ha mantingut els actius de risc sensibles a cada canvi incremental en el camí “més més llarg”, segons les xifres de Ned Davis Research citades per Business Insider.

Els futurs dels fons de la Fed continuen inclinant-se cap a una retenció fins al març de 2026, amb les probabilitats molt ponderades perquè no hi hagi cap canvi.

Un camí de política més enganxós tendeix a augmentar l’obstacle per a les operacions de durada, i el perfil de correlació recent de Bitcoin l’ha deixat cotitzant com a expressió macro beta en moltes carteres, especialment quan augmenta la volatilitat de la renda variable.

Aquest canal macro està sent reforçat pel propi embolcall de l’ETF.

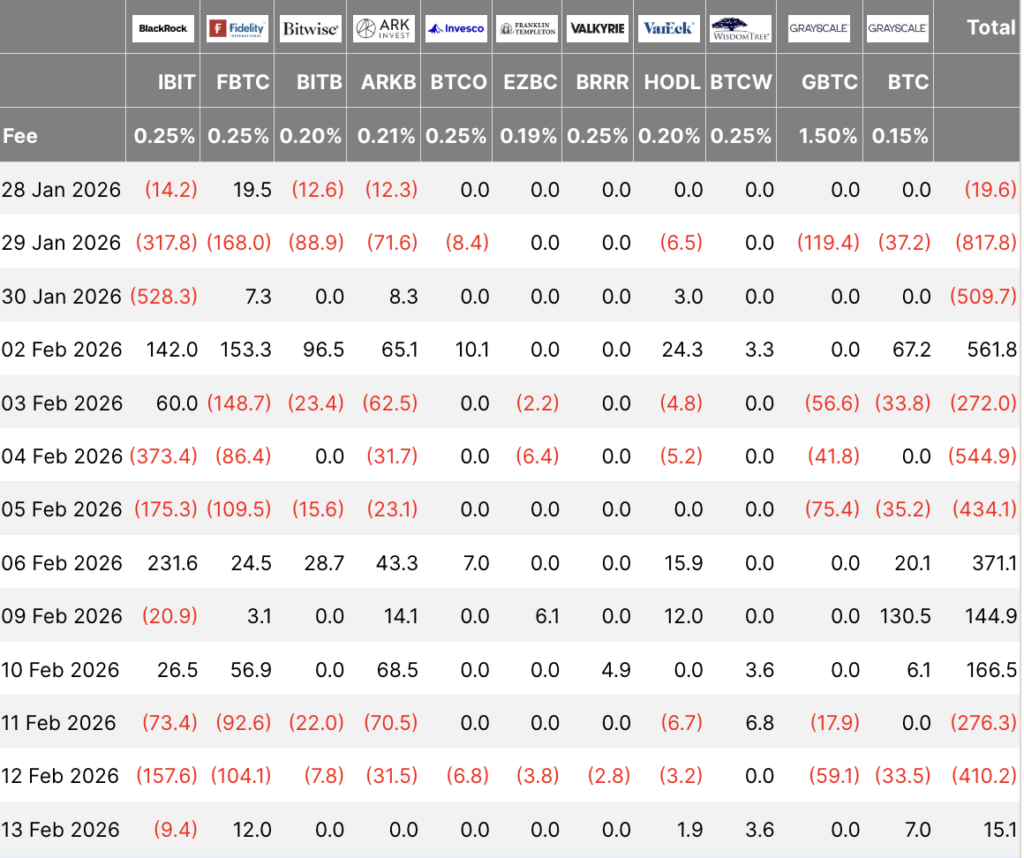

Les últimes sessions de negociació de Bitcoin ETF estan esbiaixades negatives, amb aproximadament 2.000 milions de dòlars en sortides netes durant les 3 últimes setmanes i múltiples totals d’un sol dia en centenars de milions.

En aquest règim, el desavantatge pot persistir sense un catalitzador específic per a criptografia si les redempcions i la disminució de riscos a l’estil de paritat de risc continuen pressionant la cinta.

La base de costos en cadena defineix els nivells clau

L’últim treball a la cadena de Glassnode emmarca la venda com un concurs d’enduriment entre el subministrament general i el suport basat en els costos.

L’empresa va dir que el True Market Mean prop de 80.200 dòlars ha actuat com a resistència general, mentre que el preu realitzat prop de 55.800 dòlars ha servit com a territori de “reactivació” històricament confirmable durant restabliments més profunds.

Entre aquests pols, Glassnode mapeja una densa zona de base de costos al voltant dels 66.900-70.600 dòlars, una banda que ha funcionat com a referència a curt termini per saber si els titulars defensen els punts d’entrada agregats o capitulen a les butxaques de menor liquiditat.

Aquests nivells proporcionen un simple corredor avançat per als propers un o tres mesos perquè s’alineen amb el que ja estan observant altres comentaris del mercat.

He suggerit diverses vegades que el fons probable del mercat per a aquest cicle se situa al voltant dels 49.000 dòlars, i com més aviat Bitcoin arribi a aquest nivell, més probable és que torni gradualment a la meitat del 2028.

Barron’s va descriure una àrea de 55.000 a 60.000 dòlars com una zona de volatilitat plausible, apuntant a la convergència de la mitjana mòbil de 200 dies prop de 58.000 dòlars i un preu de compra mitjà estimat al voltant de 56.000 dòlars com a àncora potencial si la venda s’accelera.

Dit d’una altra manera, a partir d’aproximadament 68.800 dòlars, el mercat debat un camí de tornada cap a l’àrea “mitjana” de 80.200 dòlars en comparació amb un lliscament cap a la regió de preus realitzats de 55.800 dòlars.

Cada moviment representa un alt percentatge d’adolescència.

Les cues a la baixa que es circulen també estan explícitament vinculades macro.

Ned Davis Research, a través de Business Insider, va emmarcar un cas d’estrès de “criptografia d’hivern” utilitzant mitjanes anteriors del mercat baixista (al voltant del 84% de descensos durant aproximadament 225 dies), cosa que situaria Bitcoin a prop dels 31.000 dòlars si la història rimés a l’extrem.

Un informe separat de Business Insider va citar un estrateg de Zacks que descriu un camí de 40.000 dòlars durant tres o sis mesos, vinculant l’escenari a les condicions de liquiditat i a la durada dels períodes hivernals anteriors.

Aquests no són objectius de consens, però funcionen com a marcadors de límit de fins a quin punt pot recórrer la disminució del risc impulsada per macro quan els fluxos i el posicionament són unilaterals.

Durant la resta de febrer, el propi calendari esdevé el detonant.

Un tancament mensual vermell formalitzaria una sèrie de caigudes de cinc mesos i ho faria en un moment en què la persistència del flux d’ETF, la defensa de la base de costos a la cadena i els preus dels fons d’alimentació apunten al comerç de Bitcoin com un instrument de tipus i risc en lloc d’un mercat idiosincràtic autònom.