{kind=link}

Les recents actualitzacions de Cardano no semblen remarcables quan es llegeixen una per una: una visió a llarg termini ratificada, una constitució més estricta, una millor indexació de govern, una empenta de verificació formal i noves baranes del tresor.

Tanmateix, apunten a un canvi més gran quan es prenen conjuntament.

Al mateix temps, el règim MiCA d’Europa està empenyent la criptografia cap a una major responsabilitat, mentre que Cardano es posiciona com una de les cadenes més governables del mercat.

L’ecosistema està reunint regles que són més difícils de doblegar, fluxos de tresoreria més fàcils de controlar, dades de govern que són més fàcils d’indexar i contractes intel·ligents que són més fàcils de verificar.

En un mercat encara obsessionat pel creixement, Cardano pot estar intentant guanyar la carrera per la credibilitat amb empreses, institucions públiques i projectes d’actius tokenitzats que necessiten controls visibles.

La criptografia d’infraestructura avorrida pot necessitar a continuació

Durant set setmanes, Cardano va enviar una pila coordinada. El 21 de gener, DReps va ratificar la Visió Cardano 2030 amb un 67,8% d’aprovació, que representa 3.770 milions. $ADAemmarcant la cadena al voltant de les “aplicacions de missió crítica”.

Un dia després, la constitució actualitzada es va aprovar amb aproximadament un 79% de suport i va entrar en vigor el 24 de gener, afegint enllaços immutables obligatoris per als documents fora de la cadena i exigint que les retirades del tresor fossin autònomes.

Aquell mateix mes, la Fundació Cardano va anunciar que una auditoria financera es va garantir criptogràficament i es va certificar directament a la cadena mitjançant Reeve, descrivint-la com una novetat mundial.

El 3 de febrer, Yaci Store 2.0 va afegir la derivació governança-estat, permetent a les aplicacions fer un seguiment de les propostes i calcular les recompenses directament. Tres dies després, l’equip de desenvolupament va anunciar l’accés anticipat a una eina de verificació formal automatitzada.

Febrer va posar la disciplina de la tresoreria en un enfocament més nítid. Intersect va proposar un 300 milions $ADA límit de canvi net fins al juliol de 2027 com a barana constitucional necessària abans de futurs moviments de tresoreria.

El marc pressupostari de 2026 posa l’accent en les comprovacions de compliment dels proveïdors, els pagaments de fites basats en contractes intel·ligents i la supervisió transparent.

Fites de l’auditoria del personal de Delivery Assurance. Una proposta d’autoritat de “aturar el pagament” multisignatura podria congelar els desemborsaments si no es compleixen les fites.

Llegits conjuntament, aquests moviments s’assemblen menys a la neteja i més a una oferta per facilitar la raonament de Cardano als auditors, administradors i contraparts regulades. Cardano està intentant convertir el procedimentalisme en un producte.

Per què la llegibilitat es va convertir en una característica

El context del mercat ara afavoreix la infraestructura que pot sobreviure a la supervisió.

La guia de l’ESMA deixa clar que MiCA crea regles uniformes del mercat de la UE per als actius criptogràfics, amb requisits de transparència, divulgació, autorització i supervisió.

Només les empreses autoritzades poden oferir serveis de criptoactius a la UE, amb l’exempció de sol·licitud inversa interpretada de manera estricta.

Aquest context fa que l’èmfasi recent de Cardano en els registres de govern immutable, les retirades de tresoreria autònomes, els desemborsaments determinats per fites i els informes verificables sembli estratègic.

La cadena està reunint característiques que s’adapten a un mercat més exigent de compliment i pot facilitar que els actors regulats funcionin a la infraestructura o al seu voltant.

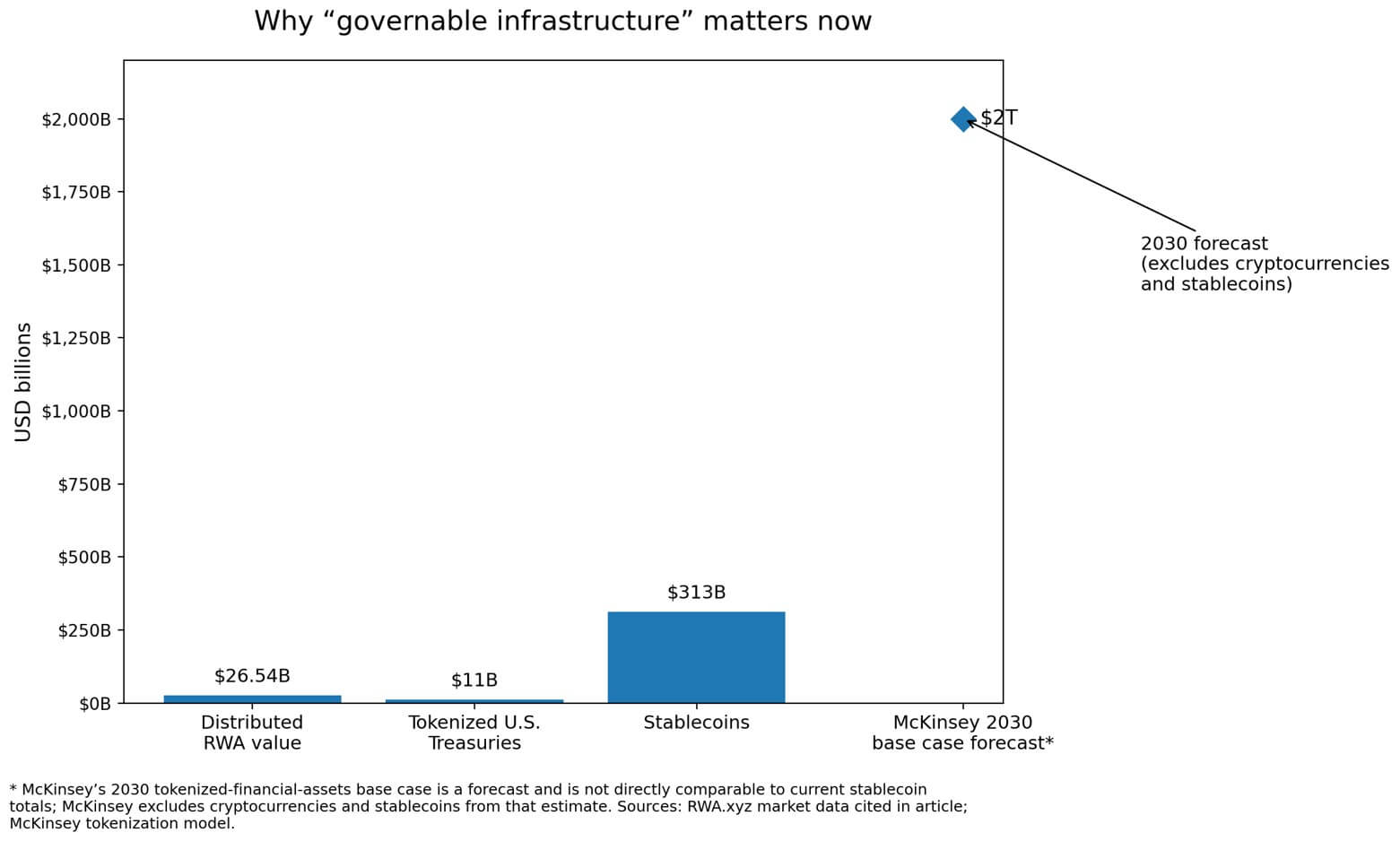

També hi ha un veritable motiu pel qual això és important. El model de tokenització 2030 de McKinsey se centra en aproximadament 2 bilions de dòlars en actius financers tokenitzats en el cas base.

Les dades actuals del mercat mostren que la tokenització ja no és hipotètica: el valor de RWA distribuït és de 26.540 milions de dòlars, els bons del Tresor dels EUA tokenitzats en 11.000 milions de dòlars i les monedes estables en 313.000 milions de dòlars.

Les institucions ja estan triant rails, i la següent pregunta és quines propietats necessiten aquests rails.

Reeve proporciona el ganxo institucional més concret. La Fundació la descriu com una capa de confiança que fixa els esdeveniments financers a Cardano, creant evidències immutables i verificables de manera independent adequades per a auditors, reguladors i grups d’interès.

Això fa moure l'”auditabilitat” de l’aspiració a l’exemple operatiu.

La governança esdevé assumptes llegibles per màquina per raons similars. Les institucions necessiten regles que es puguin consultar, supervisar i conciliar mitjançant el programari. Una cadena l’estat de govern de la qual és més fàcil de derivar és més fàcil de supervisar i integrar.

L’eina automàtica de verificació formal reforça el mateix tema: Cardano pretén que l'”alta garantia” sigui més barata i més habitual.

L’aposta darrere de la construcció

Bitcoin va guanyar la primera fase institucional convertint-se en un actiu acceptable per mantenir. La següent fase institucional es refereix a quines cadenes es converteixen en sistemes acceptables per fer funcionar les coses.

Per a aquesta segona fase, les preguntes passen de la custòdia i l’exposició a pistes d’auditoria, controls administratius i governança mesurable. Cardano està intentant competir en aquests termes.

L’estratègia es fa més clara quan mireu allò que l’ecosistema intenta atreure.

USDCx es va posar en marxa a la xarxa principal de Cardano el 27 de febrer. La cohort d’acceleradors de primavera de 2026 de la Fundació té un gust explícit de RWA i institucional: productes bàsics tokenitzats, emissió d’actius digitals regulats, fluxos de treball de finançament climàtic, participació i custòdia institucionals i un testimoni de referència d’actius creat tenint en compte l’alineació de MiCA.

Aquests moviments connecten la retòrica de governança amb preguntes reals de desplegament. El vell argument anti-Cardano era que era massa lent, massa formal, massa procedimental. En un cicle especulatiu, aquests trets semblaven arrossegament. En un cicle intens de supervisió, poden semblar requisits previs.

La veritable tensió binària: les cadenes ràpides optimitzen per a l’experimentació, la liquiditat i la velocitat d’iteració.

Les cadenes governables optimitzen per a la traçabilitat, la disciplina de la tresoreria i la claredat evident. Crypto pot estar entrant en una fase en què aquestes dues funcions d’optimització divergeixen.

El mercat que podria validar aquesta tesi encara no existeix

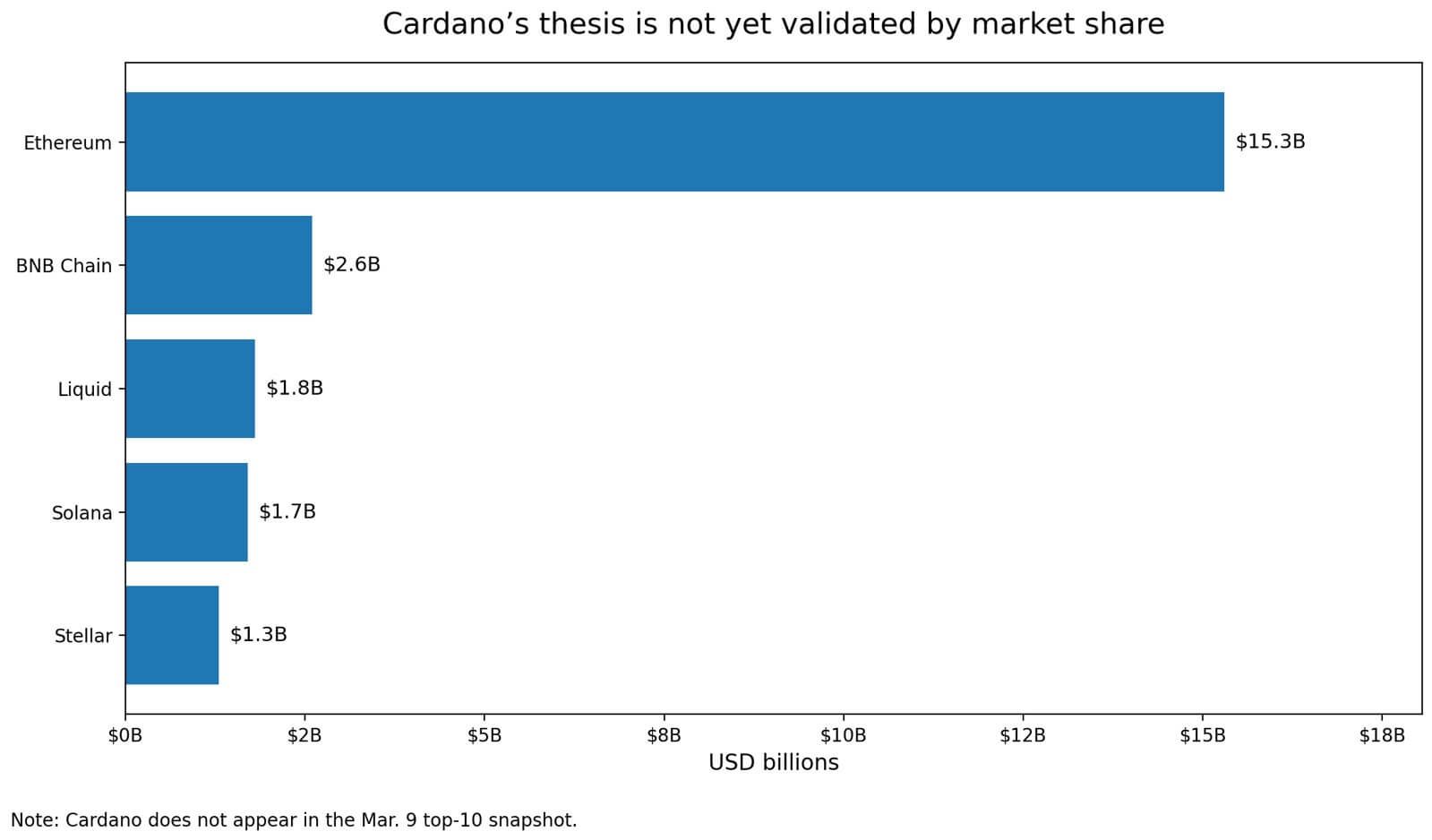

Això no es pot llegir com una volta de victòria, perquè Cardano no ha guanyat el mercat que validaria la tesi.

La taula de lliga de RWA.xyz del 9 de març està liderada per Ethereum (15.300 milions de dòlars), BNB Chain (2.600 milions de dòlars), Liquid (1.800 milions de dòlars), Solana (1.700 milions de dòlars) i Stellar (1.300 milions de dòlars). Cardano no apareix en aquesta instantània del top 10.

El contraargument: l’auditabilitat pot ser una bona narrativa, però la liquiditat, la distribució i les integracions institucionals existents encara viuen en un altre lloc. Cardano pot estar construint els controls adequats per a la següent fase i encara no aconsegueix capturar els fluxos si les institucions decideixen que preferirien afegir embolcalls de compliment als ecosistemes ja dominants.

També hi ha risc d’execució integrat en el propi model de govern. Les baranes del tresor, els contractes de fita i les autoritats d’aturada de pagament proposats són propostes, no fluxos de treball provats.

Si el procés d’aprovació de múltiples parts interessades es torna lent o polèmic, els mateixos controls dissenyats per atraure institucions podrien rebutjar els constructors que necessiten cicles d’iteració més ràpids.

El que decideix el resultat

La pregunta és si un mercat criptogràfic més regulat recompensarà les coses que Cardano va passar anys construint.

L’evidència a veure: si les retirades del tresor realment es realitzen a través de contractes intel·ligents fites, si Reeve s’expandeix més enllà dels casos d’ús de la Fundació, si USDCx millora significativament la liquiditat en dòlars de la cadena i si algun dels projectes institucionals de la cohort acceleradora arriba a l’escala de producció.

Si les tendències de tokenització cap als 4 bilions de dòlars de McKinsey i la supervisió a l’estil MiCA es converteixen en una plantilla en lloc d’una excepció regional, la pila recent de Cardano es diu com un posicionament primerenc. Si els errors visibles en altres llocs fan que la “infraestructura governable” sigui més valuosa, la marca podria passar de “cadena lenta” a “infraestructura pública d’alta garantia”.

El cas baix: la tokenització creix, però les institucions es mantenen majoritàriament a Ethereum, rails privats o ecosistemes que ja dominen la distribució de RWA. El govern de Cardano és admirat però no monetitzat.

La prova real arribarà quan la propera onada de capital regulat hagi de triar entre opcions d’infraestructura.

Cardano aposta que quan el compliment esdevingui innegociable, les cadenes construïdes per ser llegibles des del principi superaran les cadenes que adapten els controls a arquitectures dissenyades per a la velocitat.

Aquesta aposta encara no ha donat els seus fruits. Però ara les peces estan al seu lloc per saber si ho farà.