{kind=link}

Des que els EUA i Israel van començar a colpejar l’Iran el 28 de febrer de 2026, els mercats han hagut de lluitar amb les implicacions financeres i econòmiques. L’AIE va descriure la interrupció a través d’Ormuz com el xoc de subministrament més gran de la història del mercat mundial del petroli. L’estret normalment porta aproximadament una quarta part del comerç marítim de petroli i està implicat en aproximadament una cinquena part del consum mundial de líquids de petroli.

La guerra de l’Iran ha tornat a fer visible la infraestructura monetària

L’estret d’Ormuz és, òbviament, un punt d’asfixia físic. Tanmateix, el comerç també depèn d’un punt d’asfixia monetari. Els pagaments transfronterers solen passar a través de bancs corresponsals, bancs intermediaris, capes de control i canals de finançament comercial. La banca corresponsal és una part essencial del sistema de pagament global per a les transaccions transfrontereres, que impliquen una cadena de bancs corresponsals vinculats. Quan aquesta cadena està estressada, el risc de liquidació augmenta juntament amb el risc de càrrega i energia.

Això és el que aquesta guerra ha obligat els mercats a enfrontar-se. Reuters va informar el 9 d’abril que el trànsit de vaixells a través d’Ormuz funcionava molt per sota del 10% dels volums normals, amb només set vaixells que van creuar en les 24 hores anteriors contra aproximadament 140 normalment. La postura de l’Iran al voltant de les rutes, els permisos i els possibles peatges va deixar clar que l’accés s’ha convertit en condicional.

Una vegada que l’accés al comerç esdevé condicionat al corredor físic, l’altra palanca a tirar és la monetària. Aquí teniu un context important.

L’OFAC prohibeix als bancs nord-americans operar comptes de corresponsals per als bancs iranians. L’agost de 2025, el Tresor dels Estats Units va sancionar el desenvolupador del sistema de missatgeria interbancari transfronterer de l’Iran, dient que s’havia creat per permetre que l’Iran i els seus socis encaminen els controls dels sistemes de pagament més utilitzats i per facilitar els vincles amb bancs estrangers, inclosos els enllaços amb el Banc de Kunlun.

Amb la guerra de l’Iran interrompent un segment important del comerç mundial, és pràcticament inevitable que s’utilitzin ferrocarrils en dòlars dels EUA per intentar forçar una resolució. Si l’Iran vol diners a canvi de l’accés a l’estret, necessitarà una altra cosa per als assentaments monetaris.

Bitcoin realment brilla aquí

Bitcoin és una xarxa de liquidació oberta. No requereix que un banc corresponsal, un emissor de moneda de reserva o un operador central de pagaments autoritzi les transferències. Tot i que això no elimina la fricció de la llei de sancions, la volatilitat dels preus o la custòdia, Bitcoin té, tanmateix, un perfil de dependència institucional molt diferent, que podria arribar a ser extremadament significatiu i útil en aquest context.

Considereu que:

- Un conflicte cinètic pot congelar les línies de càrrega i subministrament.

- Una crisi bancària pot congelar el pagament d’aquests articles.

- Un règim de sancions pot forçar les transaccions a canals més estrets amb més intermediaris i més punts d’aprovació.

No obstant això, Bitcoin continua sent un carril monetari obert.

El 3 de març, els investigadors van fer un seguiment de milions de dòlars de criptografia que sortia dels intercanvis criptogràfics iranians després de les vagues. El volum de transaccions criptogràfiques de l’Iran el 2025 va ser d’entre 8.000 i 11.000 milions de dòlars. És evident que veiem que els rails digitals oberts atrauen més ús quan els canals financers nacionals i transfronterers estan sota pressió.

Aquí és on brilla Bitcoin. L’or és un actiu neutre, però és lent per moure’s i impossible de transmetre sense confiança en forma digital (tokenitzar l’or requereix confiança). Els diners bancaris són eficients dins del sistema existent, però depenen totalment d’aquest sistema. Les monedes estables són útils, però normalment encara depenen dels emissors, els bancs i els canals de bescanvi. Els emissors de Stablecoin, si es veuen obligats, congelaran les adreces. Per tant, les monedes estables són realment només un complement elegant al sistema financer existent.

Bitcoin és el major actiu líquid al portador no sobirà que es pot transferir de manera nativa a través de la seva pròpia xarxa. Aquesta utilitat sembla cada cop més valuosa, com veurem a continuació.

Per què això crea una oportunitat per $ BTC

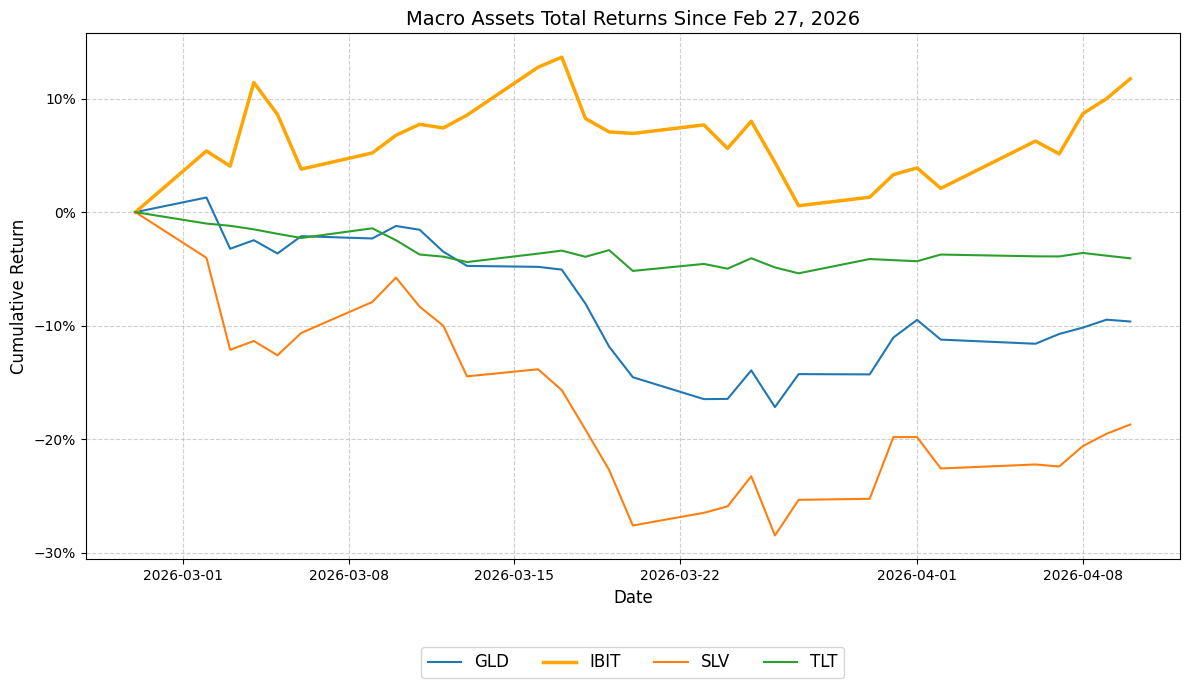

Si us plau, tingueu en compte els rendiments acumulats dels actius des que va començar la guerra de l’Iran. Utilitzo els ETF al comptat de matèries primeres per garantir una comparació de pomes a pomes sobre el temps transcorregut (de manera que tot es cotitzi durant les hores del mercat dels EUA):

Aquest va ser un entorn on els bons de llarga durada van caure, l’or va caure, la plata va caure, les accions internacionals es van quedar endarrerides i l’exposició a Bitcoin va superar tots ells.

Això simplement no s’ajusta a una narrativa de “risc” per a Bitcoin. Tampoc s’adapta a una narrativa neta de “coberta d’inflació”.

Sembla que el mercat ha fixat el preu de diversos canals alhora:

- costos energètics més elevats

- expectatives d’inflació (també agreujades per les dades recents de l’IPC i l’IPC)

- convicció més feble sobre les retallades de tipus

- activitat global més lenta

- més valor assignat a la mobilitat monetària neutral

L’or havia caigut un 10% des que va començar la guerra, possiblement perquè els preus més elevats de l’energia van alimentar els temors a la inflació i van fer fora les expectatives de retallades de tipus. Aquest mateix mecanisme ajuda a explicar la debilitat del TLT (l’augment de les expectatives d’inflació augmentaria les taxes a llarg termini). Si el canal de transmissió dominant és un xoc petrolier amb conseqüències inflacionistes, la durada més llarga i els metalls no es comporten com a refugis segurs.

Bitcoin era i és diferent. $ BTC-l’exposició vinculada va tenir un rendiment superior mentre els inversors s’enfrontaven a la interrupció del subministrament, la fragmentació dels pagaments i un control polític més visible sobre l’accés. Això fa que el preu de Bitcoin sigui més fàcil com a opcionalitat monetària estratègica. L’actiu és escàs, portàtil, líquid i no sobirà. Sembla que aquestes característiques han importat més que els atributs tradicionals de refugi segur associats amb l’or o els bons de llarga durada.

Ara, vull ser clar. Això NO vol dir $ BTC està a punt de convertir-se en una moneda comercial dominant (tot i que això tampoc és impossible). El mercat pot assignar més valor a un actiu que segueix sent transferible quan l’accés institucional es fa menys previsible. Això és tot el que estic dient i, tenint en compte les proves, podem argumentar que això està passant ara mateix.

Conclusió

La guerra de l’Iran pot haver posat en el punt de mira una característica bàsica de Bitcoin. És un actiu escàs i un carril monetari obert. Aquesta combinació importa més quan les rutes comercials, els bancs, les sancions i el poder estatal comencen a limitar-se mútuament.

Si això realment passa, Bitcoin deixa de semblar una assignació especulativa a les carteres macro i comença a semblar més una infraestructura monetària resistent amb una valuosa opcionalitat. Cada fractura geopolítica fa que això sigui més fàcil de veure.

Aquesta publicació Com la guerra de l’Iran està canviant el preu de Bitcoin va aparèixer per primera vegada a la revista Bitcoin i està escrita per Allard Peng.