{kind=link}

El mercat d’OPI de Crypto ha tornat, però les empreses que lideren el càrrec no són les més exposades a la volatilitat dels tokens.

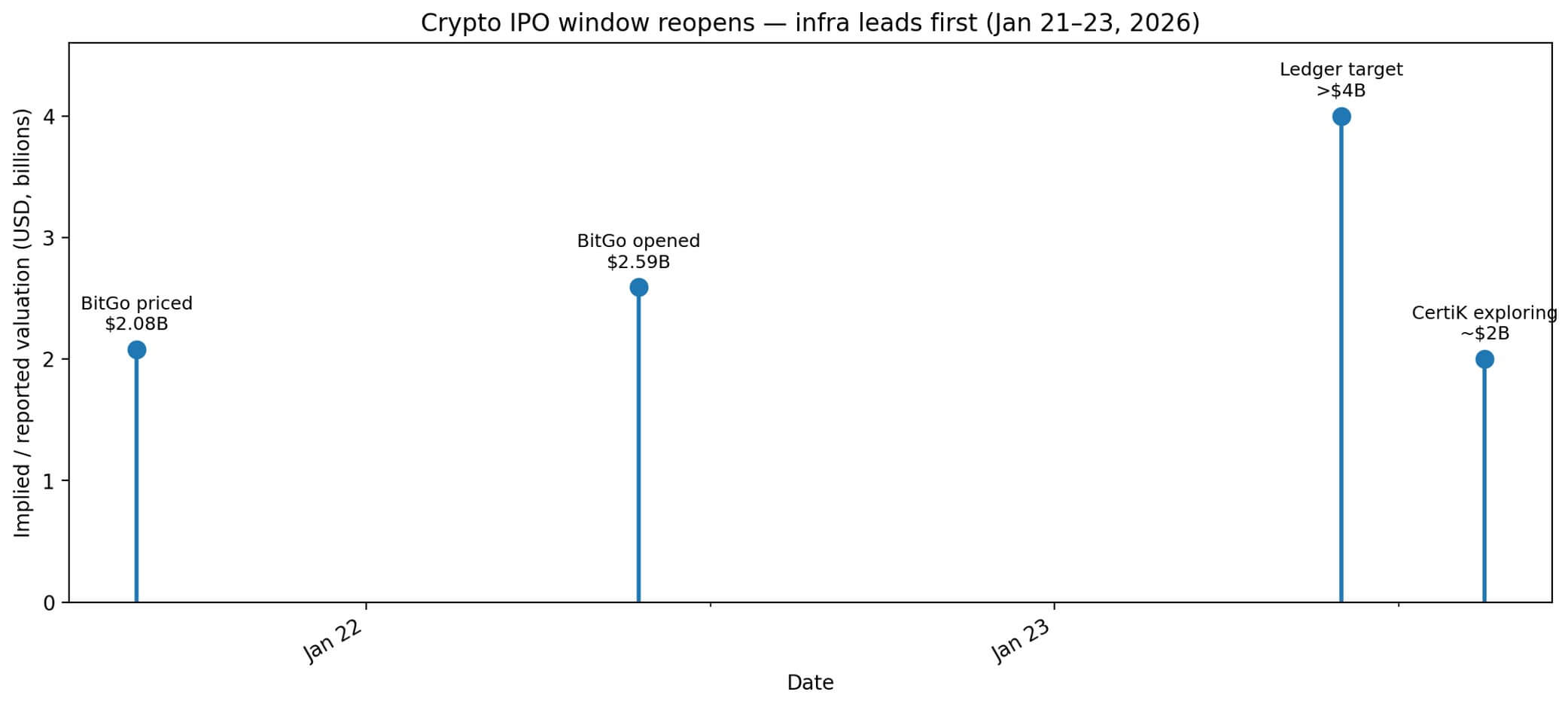

BitGo va fixar el preu de la seva oferta pública inicial el 21 de gener a 18 dòlars per acció, recaptant 212,8 milions de dòlars i valorant la plataforma de custòdia en 2.080 milions de dòlars. Les accions es van obrir l’endemà a 22,43 dòlars, un salt del 24,6% que va empènyer la valoració implícita a 2.590 milions de dòlars.

En 24 hores, dues empreses més centrades en la seguretat van assenyalar les ambicions del mercat públic.

Segons el Financial Times, Ledger, el fabricant de carteres de maquinari, està preparant una llista de Nova York amb una valoració superior als 4.000 milions de dòlars, amb Goldman Sachs, Jefferies i Barclays liderant el procés.

CertiK, l’auditor de seguretat de blockchain, va confirmar a The Block que està explorant una OPI d’aproximadament 2.000 milions de dòlars.

El patró és clar: els mercats públics estan recompensant les narratives d’infraestructures regulades per sobre de l’especulació exposada als testimonis.

BitGo es va posicionar explícitament com una infraestructura d’actius digitals rendible i regulada, destacant la seva aprovació de la carta nacional i 35,3 milions de dòlars en ingressos nets durant els primers nou mesos del 2025.

Ledger i CertiK s’estan presentant com a jocs de capa de confiança, com a seguretat de cartera i auditoria de protocols, en un moment en què la demanda institucional d’infraestructura de seguretat augmenta més ràpidament que l’apetit per les plataformes de comerç cíclic.

Això és més que un rebot reflexiu, s’està desplegant un mecanisme de filtratge.

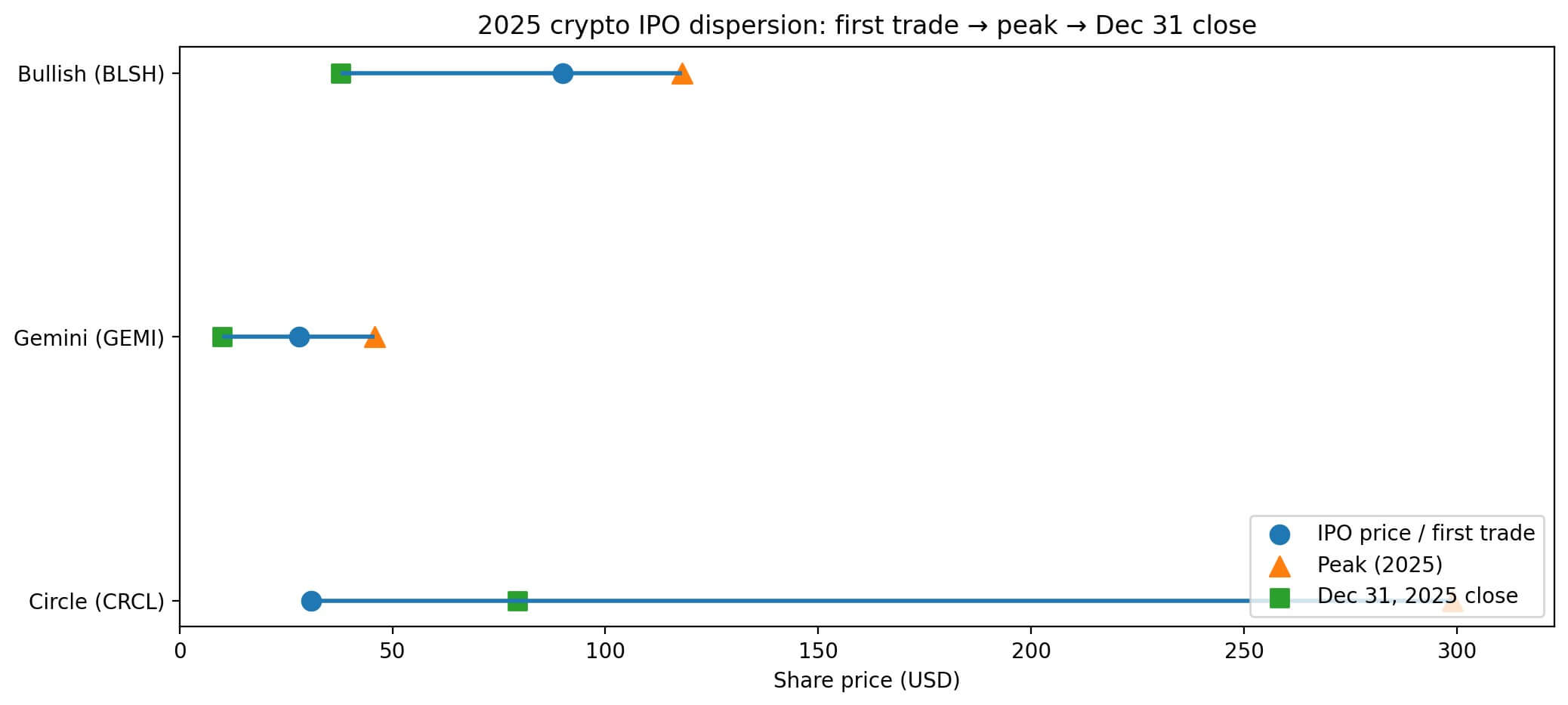

La finestra de sortida a borsa es va obrir el 2025 amb les llistes de Circle, Gemini i Bullish, però el rendiment va divergir bruscament.

Circle té un preu de 31 dòlars, que va recaptar 1.050 milions de dòlars en una oferta més gran. Les accions de Bullish es van més que duplicar en el debut, valorant l’intercanvi en aproximadament 13.160 milions de dòlars. Gemini va recaptar 425 milions de dòlars amb una valoració de 3.330 milions de dòlars.

Tanmateix, el 31 de desembre, Gemini havia caigut aproximadament un 64,5% des del seu màxim, i Circle s’havia retirat bruscament dels seus màxims prop dels 300 dòlars.

El mercat va premiar primer l’impuls, després els fonamentals. Les empreses que es preparen per a la cotització ara aposten perquè els inversors han après la lliçó.

La infraestructura regulada es llegeix com a menys beta

El debut de BitGo valida la tesi que la infraestructura de custòdia i compliment comporta un risc percebut més baix que les plataformes els ingressos de les quals es mouen al mateix temps que els preus dels testimonis.

BitGo va reportar uns ingressos nets de 35,3 milions de dòlars en els primers nou mesos del 2025 i va rebre l’aprovació per convertir-se en una carta nacional, una fita reguladora que assenyala la durabilitat als inversors institucionals.

La carta nacional importa perquè situa BitGo sota la supervisió bancària federal, reduint el risc de contrapart per als clients i creant un camí més clar per atendre les institucions financeres regulades.

Això no és cosmètic. És un fossat estructural que els competidors que operen sota les cartes de confiança a nivell estatal o jurisdiccions offshore no poden replicar sense anys de compromís regulador.

L’objectiu de valoració de 4.000 milions de dòlars de Ledger es basa en la mateixa lògica. El Ledger de notes de FT genera ingressos de milions de dòlars de tres dígits i anteriorment va assolir una valoració privada de 1.500 milions de dòlars el 2023.

La presentació de l’empresa se centra en la infraestructura d’emmagatzematge segur i la demanda de custòdia institucional, emmarcant les carteres de maquinari no com a gadgets de consum sinó com a eines de seguretat de nivell empresarial.

La seguretat s’està convertint en una vertical invertible

L’exploració de CertiK d’una OPI indica que la seguretat està passant d’un centre de costos a una categoria invertible.

Chainalysis calcula que el 2025 es van robar 17.000 milions de dòlars en estafes criptogràfiques i frau, una xifra que assenyala per què la despesa en seguretat és estructural més que discrecional.

CertiK audita contractes intel·ligents i protocols blockchain, posicionant-se com una infraestructura que redueix el risc sistèmic per als desenvolupadors, els intercanvis i les plataformes DeFi.

L’empresa de seguretat va assolir una valoració privada de 2.000 milions de dòlars el 2022 i està explorant una cotització pública amb una valoració similar.

El argument és senzill: a mesura que més fluxos de capital a la cadena i l’escrutini regulatori s’endureix, les auditories de seguretat esdevenen innegociables.

Tanmateix, CertiK també porta un equipatge de reputació que els inversors examinaran.

Les auditories de l’empresa han cobert protocols que després van experimentar explotacions, i van plantejar preguntes sobre el rigor de l’auditoria i l’exposició a la responsabilitat.

La diligència del mercat públic obligarà a una divulgació més clara de la metodologia de CertiK, la concentració del client i la manera com gestiona el risc de reputació quan fallen els protocols auditats.

Ledger i CertiK representen diferents porcions de la capa de confiança: seguretat de cartera versus seguretat de protocol. Tot i així, tots dos aposten perquè la demanda dels inversors s’agrupa al voltant d’empreses que redueixen la superfície d’atac en lloc d’aquelles que maximitzen l’exposició dels testimonis.

El FT vincula l’augment de la demanda de seguretat directament amb el robatori de dades i la pirateria, i assenyala que els compradors institucionals veuen l’emmagatzematge i l’auditoria segurs com una infraestructura no negociable.

Quines presentacions d’OPI obligaran a la llum

Els propers tres o sis mesos produiran respostes més clares sobre la qualitat dels ingressos, la postura reguladora i la concentració dels clients a mesura que les empreses presenten documents S-1 i materials d’exposició.

El debut de BitGo ja va revelar la rendibilitat i l’aprovació reguladora, però Ledger i CertiK s’enfrontaran a preguntes més difícils.

Per a Ledger, els inversors examinaran la divisió entre les vendes de maquinari al consumidor i els ingressos de custòdia institucional. El maquinari de consum és cíclic i comprimit pels marges; la custòdia institucional és recurrent i de major marge.

La barreja determina si Ledger és una empresa de maquinari amb custòdia a l’alça o una plataforma de custòdia que ven dispositius. La bretxa de valoració entre aquestes dues narracions és de milers de milions de dòlars.

Per a CertiK, la diligència se centrarà en la responsabilitat de l’auditoria, la retenció de clients i la manera com l’empresa gestiona els conflictes quan els protocols auditats llancen fitxes o recapten capital. Els auditors de seguretat s’enfronten a una tensió inherent: com més protocols auditin, més gran és la probabilitat que siguin explotats, la qual cosa crea un risc reputacional.

CertiK haurà de demostrar que el seu procés d’auditoria és prou rigorós per justificar els preus premium i que la seva base de clients està prou diversificada com per suportar falles de protocol individuals.

Ambdues empreses també s’enfrontaran a preguntes sobre l’exposició als pirates, ja sigui per pèrdues de clients o explotacions de protocols auditats.

Els inversors públics volen entendre el risc final, no només els resultats mitjans. Les presentacions S-1 obligaran a revelar l’historial de pèrdues, la cobertura d’assegurances i la reserva de les empreses per a possibles responsabilitats.

El rang d’escenaris de tres a sis mesos

El cas base és una finestra selectiva que roman oberta per a una infraestructura rendible i regulada.

La dispersió del rendiment després del 2025 reforça un mercat basat en els fonaments on les empreses amb una clara economia de les unitats i una claredat regulatòria reben finançament, mentre que les plataformes exposades als testimonis s’enfronten a l’escepticisme. El debut de BitGo valida aquesta tesi.

El cas alcista és que torni el sentiment de risc, ampliant el canal més enllà de la custòdia i la seguretat. Els debuts de Circle, Bullish i Gemini l’any 2025 van demostrar que, quan millora el sentiment criptogràfic, la demanda d’OPI es pot tornar ràpidament.

Si les manifestacions de Bitcoin i les condicions macro es faciliten, els intercanvis, les plataformes DeFi i les empreses exposades a fitxes podrien seguir els líders d’infraestructures al mercat.

El cas baixista és un enduriment macro o un sentiment d’eliminació del risc, que obliga a ajornaments i expectatives a la baixa. Si les accions de BitGo es debiliten o el roadshow de Ledger revela una demanda institucional més suau del que s’esperava, la finestra s’estreny ràpidament.

Què mirar

Les mètriques que importen són les dates de presentació, la divulgació d’ingressos, els terminis de rendibilitat i l’estat regulador.

L’S-1 de BitGo ja va revelar 35,3 milions de dòlars en ingressos nets i aprovació de la carta nacional.

La presentació de Ledger mostrarà si els ingressos de milions de dòlars de tres dígits es tradueixen en rendibilitat i quant d’aquests ingressos són negocis institucionals recurrents en comparació amb vendes puntuals de maquinari.

La presentació de CertiK revelarà la concentració del client, les taxes de fracàs de l’auditoria i com l’empresa es reserva per al risc de reputació.

Els mercats públics estan taxant la infraestructura regulada com a exposició de beta inferior al creixement criptogràfic. Aquesta és una aposta perquè les eines de custòdia, seguretat i compliment capturen valor independentment dels canvis de preu dels testimonis, perquè l’adopció institucional depèn de reduir el risc operacional i de seguretat abans d’assignar capital.

El debut de BitGo va validar l’aposta. Ledger i CertiK provaran si la infraestructura de seguretat té la mateixa prima que la custòdia.

La finestra de l’OPI està oberta, però filtra els fonaments. Les empreses que poden demostrar rendibilitat, claredat normativa i ingressos recurrents de clients institucionals són líders.

Les plataformes exposades a fitxes que depenen del volum de negociació i la demanda especulativa estan esperant. Els propers tres o sis mesos determinaran si la finestra s’eixampla o si el 2026 es converteix en un any en què només els negocis de recollida i pala surten a borsa.