{kind=link}

BlackRock s’està aprofundint en el comerç de “Bitcoin com a màniga de cartera”, aquesta vegada empaquetant la volatilitat inherent de l’actiu digital emblemàtic en ingressos distribuïbles.

El 23 de gener, l’empresa de gestió d’actius de 14 bilions de dòlars va presentar una declaració de registre per a iShares Bitcoin Premium Income ETF.

Aquest és un fons dissenyat per fer un seguiment $ BTC(mitjançant participacions que inclouen accions d’IBIT) mentre paga les primes d’opcions generades per la venda d’opcions de compra vinculades a IBIT i, de vegades, índexs vinculats a ETPs de bitcoins spot.

Si s’aprova, el producte ampliaria una línia de muntatge de formació ràpida que detecta els ETF de Bitcoin desbloquejats: les accions d’ETF es converteixen en el proxy, les opcions cotitzades es converteixen en la superfície de volatilitat i els ETF o notes estructurades es converteixen en l’embolcall que tradueix el risc de volatilitat en una etiqueta de “rendiment”.

Convertir la volatilitat en “ingressos”

La presentació és explícita sobre el mecanisme. El nou ETF buscaria proporcionar “ingressos premium” mitjançant una estratègia gestionada activament d’escriptura (venda) d’opcions de compra sobre accions d’IBIT i, “de tant en tant”, en índexs ETP vinculats a productes bitcoins locals.

Això vol dir que el fons ven opcions que donen a altres inversors el dret de comprar accions d’IBIT a un preu establert i després distribueix la prima com a flux d’efectiu. És un comerç conegut per als inversors en renda variable, però s’aplica a un mercat on la volatilitat és la característica principal més que una molèstia.

Una opció clau de disseny és que el fons no planeja sobreescriure tota la cartera.

La declaració de registre diu que espera vendre trucades amb un valor teòric en un “rang predeterminat del 25% al 35%” dels actius nets, una sobreescritura parcial destinada a preservar més avantatges que els productes clàssics de compra-escriptura i alhora produir una prima distribuïble.

Tanmateix, el potencial de distribució depèn en última instància de la volatilitat implícita.

Si la volatilitat implícita es comprimeix, el grup premium es redueix tret que el gestor vengui trucades més properes als diners (que limita més a l’alça) o augmenti la sobreescritura. Aquesta dinàmica se situa al centre del debat actual.

Advertència de Wintermute: un excés de venedors de volatilitat

Jake Ostrovskis, cap de comerç OTC de Wintermute, va emmarcar la presentació com un esdeveniment d’estructura de mercat en lloc d’un llançament de producte al detall.

“$ BTC vols ja pateixen un excés d’oferta important”, va escriure, assenyalant el llançament d’ETF al comptat, productes estructurats i opcions sobre IBIT, i argumentant que la venda de trucades mecàniques addicionals pressionaria lògicament les “primes implícites del mercat” més baixes amb el temps.

Aquesta és la realitat del volum curt darrere de l’etiqueta “ingressos”. Els fons de trucada coberta es paguen per vendre convexitat.

Quan el comerç s’amuntega, el mercat pot retrocedir canviant el preu de la prima més baixa, la qual cosa significa menys efectiu distribuïble per a tothom que tingui el mateix llibre de jocs.

El teló de fons aquí és important. Les opcions sobre IBIT van ser aprovades per la SEC el 2024 i des de llavors s’han convertit en un lloc principal per als derivats cotitzats vinculats a Bitcoin, proporcionant als gestors d’actius una plataforma estandarditzada per a estratègies que anteriorment operaven fora del mar o amb mandats personalitzats.

Per què la versió de BlackRock podria escalar

La raó per la qual Wall Street presta atenció és que BlackRock pot industrialitzar la distribució.

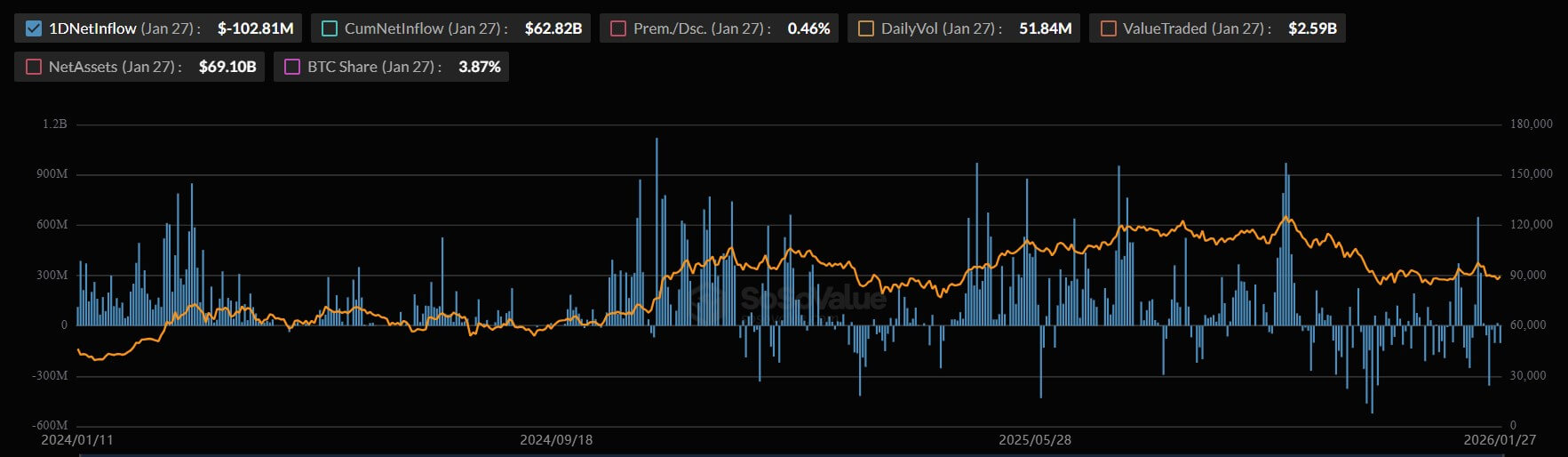

L’IBIT ja és l’ETF de Bitcoin més gran per actius, amb uns 69.200 milions de dòlars en actius nets el 27 de gener de 2026, segons les dades del fons de BlackRock. A més, les dades de flux recopilades per SoSo Value mostren fluxos nets acumulats de 62.816 milions de dòlars a IBIT.

Alguns participants del mercat argumenten que l’escala i l’estructura de l’IBIT són diferenciadors clau.

Brian Brookshire, l’antic cap de Bitcoin Strategy a H100, va assenyalar que un dels avantatges del producte de BlackRock és que l’empresa escriuria trucades contra les seves pròpies accions reals d’IBIT, en lloc d’utilitzar llargs sintètics.

Segons ell, aquesta estructura és més eficient que alguns ETF de bitcoins de trucada coberta existents.

Mentrestant, Dan Hillery, cap de tresoreria de Buck Token, va posar èmfasi en la implicació mecànica de l’altra banda del comerç.

“Les trucades venudes es cobriran amb un subjacent llarg”, va escriure, argumentant que el comportament de cobertura pot mantenir la demanda subjacent compromesa, fins i tot quan els overwriters de trucades toquen a l’alça a la vaga.

No obstant això, el panorama més gran és això $ BTC s’està reformulant l’exposició per als distribuïdors que es veuen limitats per objectius d’ingressos i pressupostos de volatilitat. En lloc de vendre Bitcoin com una aposta asimètrica, el to es converteix en: posseir un proxy regulat i recollir la seva volatilitat com a flux d’efectiu.

Aquesta lògica ja s’està estenent més enllà dels ETF. Els bancs de Wall Street han emès més de 530 milions de dòlars en bitllets estructurats vinculats a l’IBIT des del juliol de 2025, segons dades de productes estructurats, un signe que la distribució de riquesa privada està fabricant activament “rendiment” vinculat a bitcoins en múltiples embolcalls.

La captura: cap amunt i “ingressos” que potser no són ingressos

Malgrat aquests avantatges potencials, les trucades cobertes no són diners gratuïts i les compensacions són clares.

Si Bitcoin es remunta amb força, un overwriter de trucades es paga una prima per vendre’s a l’alça per sobre de la vaga. Aquest és el punt. La pregunta és si els inversors entenen que estan canviant la convexitat pel flux d’efectiu.

Chaitanya Jain, un executiu de Strategy (abans MicroStrategy), va destil·lar la tensió sense embuts: generar ingressos escrivint trucades “no funcionarà si el preu es torna parabòlic”.

També hi ha una realitat comptable que pot sorprendre els inversors. Les revelacions pròpies de Grayscale per al seu fons de trucades cobertes de Bitcoin mostren com el “rendiment” pot ser més mecànic del que apareix en un full informatiu, incloses les revelacions en què es va informar d’una distribució com a retorn del 100% del capital.

Ja existeixen competidors, com el YBIT de YieldMax i el BCCC de Global X, que tenen com a objectiu monetitzar la volatilitat vinculada a Bitcoin mitjançant la sobreescritura de trucades.

Tanmateix, amb BlackRock, la probabilitat és més alta que l’estratègia es converteixi en un element de prestatge predeterminat per a les carteres principals.

Això estableix la pregunta avançada a la qual apunta Wintermute: què passa si el costat de la venda escala amb èxit una oferta gran i persistent de venda de trucades contra el proxy spot més estès.

La volatilitat d’avui encara està elevada pels estàndards d’actius tradicionals. El marc d’índex BVIV de Volmex defineix la volatilitat implícita de Bitcoin com una expectativa implícita del mercat derivada dels preus de les opcions, i els preus del mercat recents s’han agrupat al voltant del 40%.

Al mateix temps, els mercats de predicció relacionats amb derivats han implicat recentment probabilitats significatives d’un salt cap al 80% en algun moment del 2026, un recordatori que els “ingressos” de la venda premium poden reduir-se ràpidament quan la volatilitat es comprimeix i sembla més gran just abans que els règims de volatilitat s’inverteixin.

La presentació de BlackRock es tracta, en aquest sentit, menys d’inventar un nou comerç que d’estandarditzar-lo.

L’empresa ja no només ven exposició a bitcoins. Està construint una manera regulada de vendre, preu i distribuir la volatilitat de Bitcoin, i després deixant que el mercat decideixi si el “rendiment” resultant val la pena l’avantatge que ofereix.