{kind=link}

El Stablecoin Stablecoin de Ethena ha passat a la primera capa del mercat de dòlars digitals, superant DAI i USDS per reclamar el tercer lloc per la capitalització de mercat a l’escala de Stablecoin.

L’augment de l’adopció, juntament amb el progrés de les fites de governança, ha acostat el “commutador de tarifes” esperat de Ethena, ja que permetrà als titulars d’Ena compartir els ingressos del protocol per primera vegada.

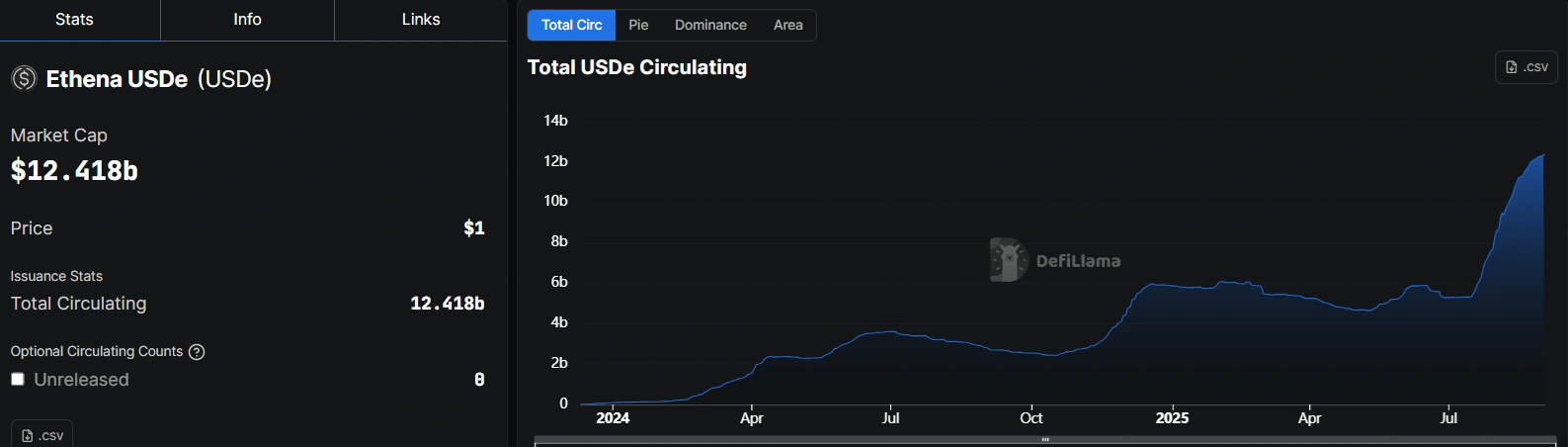

L’oferta circulant de l’USDE va augmentar aproximadament un 42% en aproximadament un mes, aconseguint la seva capitalització borsària a més de 12.400 milions de dòlars. Aquest augment li va permetre pujar a la tercera posició al mercat de Stablecoin, que es trobava al darrere de la USDT i USDC de Circle en termes de mida.

Subministrament circulant USDE. Font: Defillama

La fita del commutador de tarifes d’etena és a l’abast

La proposta de “commutador de tarifes” de Ethena Labs es va aprovar el novembre de 2024, cosa que li permetrà redistribuir una part del flux d’ingressos del protocol per als titulars d’ena.

Tot i això, va enumerar tres fites que havia d’aconseguir abans que el procés de redistribució d’ingressos amb els titulars pogués començar. Aquestes fites eren:

- Superant els 6.000 milions de dòlars en subministrament USDE.

- El segon és tenir un ingrés acumulat del protocol d’almenys 250 milions de dòlars

- La tercera fita consistia a aconseguir llistats per a USDE en quatre dels cinc primers intercanvis centralitzats classificats pel volum de negociació de derivats.

Etena ja ha aconseguit les dues primeres de les tres fites. L’única peça que encara està pendent són les integracions d’intercanvi centralitzades.

Guy Young, fundador d’Etena, va declarar que assolir la tercera fita és una prioritat màxima per a ells.

Per als titulars d’Ena, el moviment podria transformar el paper del token d’un actiu de governança en un amb fluxos de rendiment tangibles.

USDE és un tipus diferent d’establecoin

A diferència de USDT i USDC que es basen en les reserves bancàries, USDE utilitza una estratègia del Delta-Neutral per mantenir-se enganxat. En lloc d’aparcar diners en efectiu o tresoreria en comptes, cobreix els dipòsits d’usuaris amb posicions curtes en intercanvis centralitzats, amb l’objectiu de construir un amortidor contra els canvis de preus.

Aquesta configuració inusual l’ha ajudat a guanyar tracció, sobretot perquè els usuaris de DEFI busquen noves oportunitats de rendiment arran de les noves regles dels Estats Units Stablecoin.

Tanmateix, no tothom està convençut de l’estratègia d’Etena, ja que S&P Global va marcar USDE amb puntuacions de risc més elevades a causa de la seva dependència dels derivats, mentre que els laboratoris de Chaos han elevat banderes vermelles sobre possibles soques de rehipotecció i liquiditat si les taxes de finançament es desplacen.

Bona part de l’ascens de USDE ha estat alimentat per estratègies que combinen l’emissió de Stablecoin amb bucles de rendiment DEFI. Les integracions a la cadena amb protocols com AAVE i Pendle han permès estructures de préstecs recursives que augmentin els retorns dels grans jugadors.

A la pràctica, això permet als usuaris dipositar USDE, prestar-se contra ell i tornar a implementar els ingressos en posicions addicionals que generen el rendiment, que combinen els ingressos en diverses capes.

L’efecte volant ha atret tant en els jugadors institucionals com en els comerciants minoristes. El disseny d’Etena fa que sigui atractiu per a les entitats que busquen dòlars estables a la cadena i l’exposició a pagaments de finançament de derivats.