{kind=link}

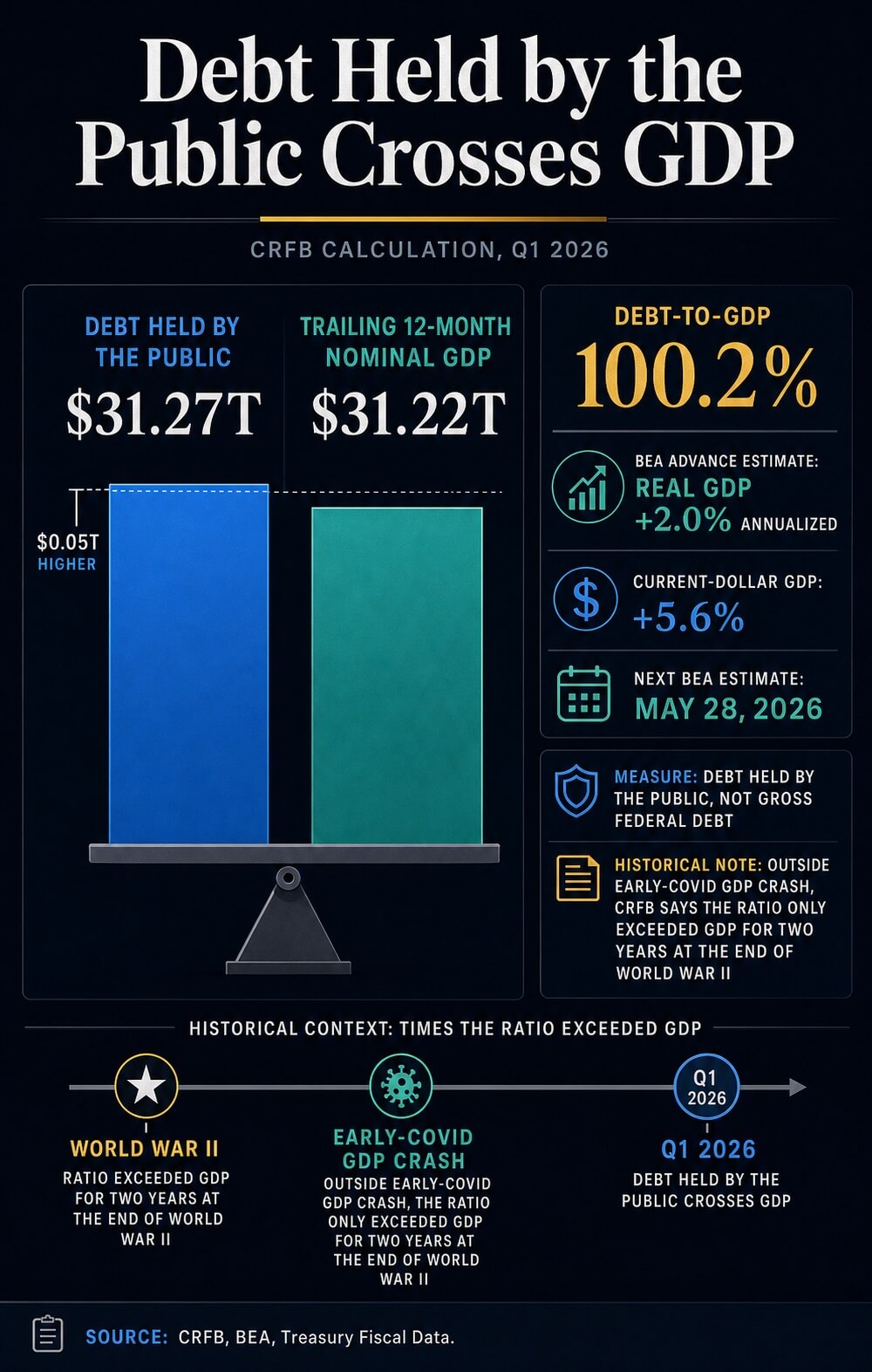

El deute públic nord-americà ha superat la mida de l’economia nord-americana segons un càlcul del Comitè per a un pressupost federal responsable, donant al cas de diners durs de Bitcoin un referent fiscal real, ja que els inversors pesen els actius escassos amb la trajectòria del deute de Washington.

CRFB va dir que el deute del públic va assolir els 31,27 bilions de dòlars al final del primer trimestre del 2026, en comparació amb els 31,22 bilions de dòlars del PIB nominal de 12 mesos. Això situa la ràtio en el 100,2%, utilitzant l’estimació anticipada de l’Oficina d’Anàlisi Econòmica per a la producció del primer trimestre.

Per a Bitcoin, el llindar converteix un argument abstracte de l’escassetat en una pregunta macro actual: si un actiu no sobirà d’oferta fixa esdevé més atractiu quan la confiança en els balanços sobirans es debilita. El deute és l’entrada narrativa. La liquiditat, les taxes, la demanda d’ETF i l’apetit al risc són el mecanisme de transmissió.

El moviment per sobre del 100% del PIB reforça el cas que els inversors poden fer de Bitcoin com una assegurança monetària escassa. Encara deixa obert si aquests inversors afegiran exposició mentre els rendiments del Tresor, les condicions de reserva i la volatilitat segueixen fixant el preu del risc.

Què canvia el llindar del deute

El càlcul de CRFB utilitza el deute del públic, el deute federal degut a inversors externs i altres titulars no governamentals. Aquesta mesura té un significat de mercat diferent al del deute públic total pendent, que també inclou participacions intragovernamentals.

Aquesta distinció és essencial perquè la comparació de Bitcoin només funciona si la mètrica fiscal és clara. Les dades del deute del Tresor al Penny, inclòs el seu registre API del 31 de març, separen el deute públic de les participacions intragovernamentals i el deute públic total pendent.

La fixació es basa en la mesura del deute públic, en lloc de les xifres més grans que s’utilitzen sovint en el debat polític.

CRFB també va situar el llindar en un context històric. Fora de la breu caiguda inicial del PIB de COVID, va dir que el deute només va superar el PIB durant dos anys al final de la Segona Guerra Mundial.

Una ràtio de deute propera als extrems de la guerra canvia l’idioma que utilitzen els inversors al voltant de la credibilitat fiscal, fins i tot quan el mercat del Tresor dels EUA segueix sent el centre de la garantia global.

El costat del PIB de la ràtio també necessita cura. El llançament del primer trimestre de BEA va ser una estimació anticipada.

Va mostrar que el PIB real augmentava a un ritme anualitzat del 2,0% i el PIB en dòlars actuals augmentava un 5,6%, però la propera estimació està programada per al 28 de maig. Això significa que la ràtio exacta es pot moure.

El senyal fiscal encara és prou clar per al debat de mercat, mentre que el denominador precís continua sent provisional.

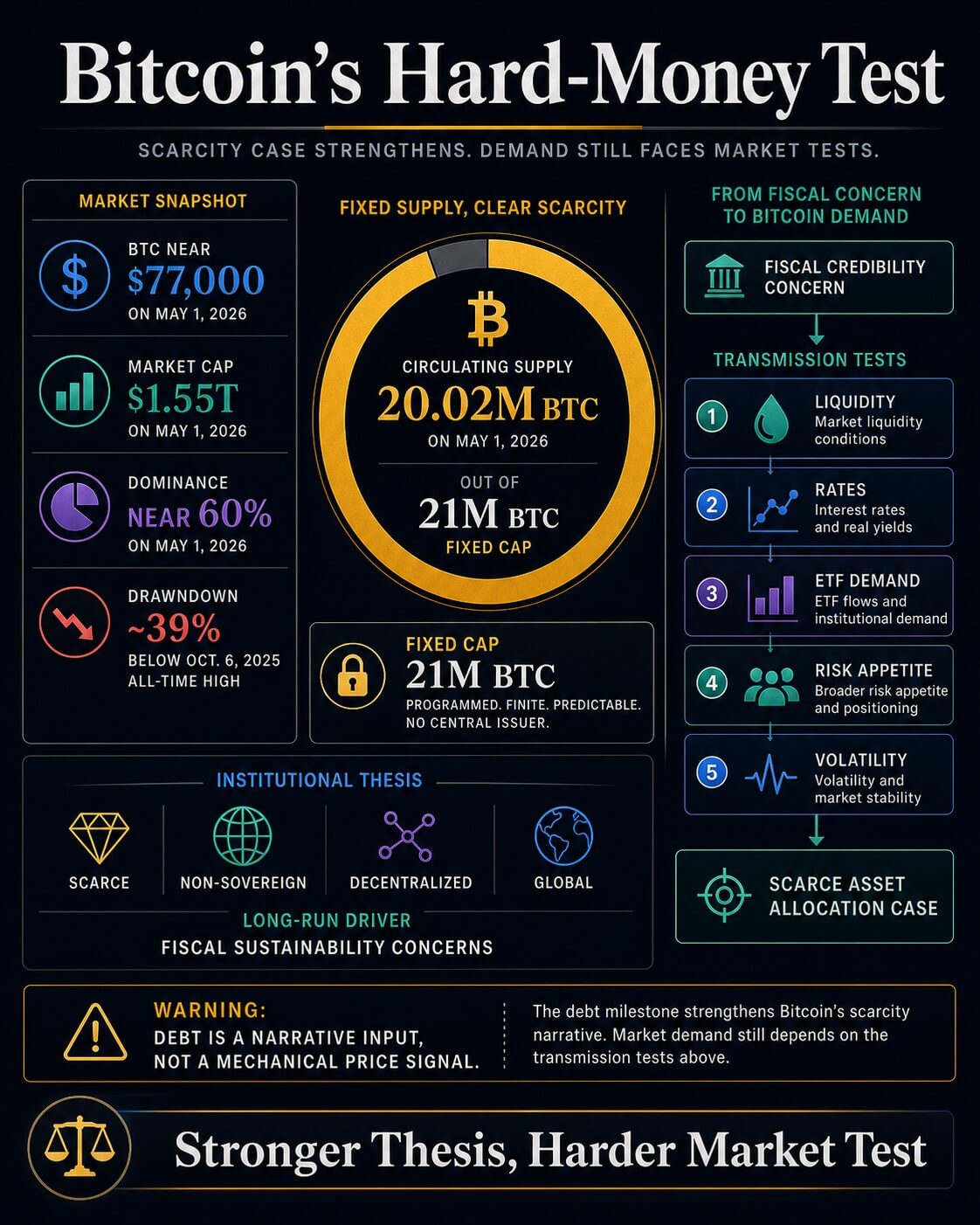

Bitcoin entra en aquesta discussió perquè el seu calendari de subministrament ofereix un contrast amb l’expansió fiscal. La pàgina del mercat de Bitcoin de CryptoSlate mostrava uns 20,02 milions $ BTC circulant l’1 de maig de 2026, contra un subministrament màxim de 21 milions.

Aquest límit fix és el contrast monetari bàsic amb un sistema fiscal que pot emetre més deute.

BlackRock ha donat la versió institucional d’aquest argument. En el seu document diversificador de Bitcoin, el gestor d’actius va descriure Bitcoin com a escàs, no sobirà, descentralitzat i global.

També va dir que l’adopció a llarg termini podria estar condicionada per les preocupacions sobre l’estabilitat monetària, l’estabilitat geopolítica, la sostenibilitat fiscal dels EUA i l’estabilitat política dels EUA.

Aquest llenguatge fiscal posa el marcador de deute de CRFB dins del cas d’inversió de Bitcoin. Els assignadors ara tenen un punt de referència actual dels Estats Units per a una tesi que, d’altra manera, pot semblar abstracte.

L’argument és senzill: si el deute sobirà continua creixent més ràpid que l’economia, un actiu de liquidació creïblement escàs guanya més atenció en el debat sobre les cobertures monetàries.

El tauler de comandament del mercat més ampli de CryptoSlate i la pàgina de Bitcoin es mostren $ BTC prop de 77.000 dòlars l’1 de maig, amb una capitalització de mercat d’uns 1,55 bilions de dòlars, un domini prop del 60% i un preu aproximadament un 39% per sota del seu màxim històric del 6 d’octubre de 2025.

Un actiu d’escassetat encara pot operar com un actiu de risc quan la liquiditat s’estreny.

La liquiditat encara decideix la transmissió

La recent cobertura de CryptoSlate mostra per què la fita del deute s’ha de separar del comportament dels preus a curt termini. Una anàlisi de deute i liquiditat va argumentar que el creixement del deute dels Estats Units, l’emissió del Tresor, els saldos de reserves i les condicions del crèdit bancari poden endurir la fontaneria que trasllada la liquiditat als actius de risc, fins i tot quan s’estan expandint els diners en general.

Aquesta visió és important per a Bitcoin perquè l’actiu es troba a la intersecció de dues operacions diferents. A la llarga, es pot comprar com a assegurança monetària contra el risc fiscal i de canvi.

A mitjà termini, encara respon al cost del capital, l’apalancament, els fluxos d’ETF i el nivell de rendiments disponibles en bons del Tresor.

Una peça separada de CryptoSlate sobre rendiments del Tresor i liquiditat de Bitcoin va fer el mateix punt a través del canal de tarifes. Els rendiments més alts a llarg termini augmenten l’obstacle per als actius sense cupó ni dividend.

Bitcoin pot tenir una narrativa monetària més forta mentre encara s’enfronta a una comparació més dura amb els ingressos del Tresor.

El resultat és un mercat de dues capes. La ruptura del deute al PIB millora la configuració macro de Bitcoin.

L’entorn de finançament decideix si aquesta configuració es converteix en demanda real. Els inversors que utilitzen la fita com a senyal de preu necessiten proves de fluxos, rendiments, reserves i volatilitat abans que el cas d’assignació es converteixi en més que una actualització narrativa.

Dos camins per a la tesi

Les previsions de febrer de l’Oficina de Pressupostos del Congrés tenen a la vista la pressió fiscal. Es preveu que el deute públic passarà del 101% del PIB el 2026 al 120% el 2036, per sobre del màxim del 106% registrat el 1946.

També preveu dèficits més amplis, amb un augment dels costos nets d’interès que impulsa bona part de l’augment.

Aquest camí dóna a la tesi dels diners durs de Bitcoin un teló de fons macro durador. Si els dèficits es mantenen grans, els costos d’interès augmenten i els inversors es tornen més sensibles a l’oferta de bons del Tresor, la demanda d’actius fora de l’emissió sobirana pot créixer.

En aquest escenari, la fita del deute es converteix en un símbol de la restricció que Bitcoin va dissenyar per seure fora.

El propi treball d’incertesa de CBO afegeix la moderació necessària. En un seguiment de febrer sobre com els resultats podrien diferir de la seva línia de base, CBO va dir que els resultats econòmics i pressupostaris podrien caure per sobre o per sota de la seva estimació central, fins i tot sota camins amb un creixement del PIB nominal més ràpid.

La trajectòria fiscal és seriosa, però encara és un camí de previsió més que una destinació fixada.

La cobertura anterior de CryptoSlate s’ha anat construint cap a la mateixa prova des d’altres angles. Una anàlisi de febrer de la trajectòria del deute durant una dècada va emmarcar el problema a través de la prima a termini, la vulnerabilitat del dòlar i el paper d’actiu dur de Bitcoin.

Una peça de novembre mesurava el deute dels EUA $ BTC termes, mostrant la rapidesa amb què l’expansió fiscal pot aclaparar el calendari d’emissió de Bitcoin. El nou marcador de CRFB canvia el temps: la ràtio ha traspassat el llindar ara.

Això deixa Bitcoin amb dos resultats probables. En la versió constructiva, la inflació es refreda, les condicions de reserva milloren, l’oferta del Tresor es fa més fàcil d’absorbir i la fita del deute reforça la argumentació d’una assignació modesta als actius monetaris escassos.

A la versió restrictiva, l’emissió es manté intensa, els rendiments es mantenen elevats i Bitcoin continua negociant com a actiu de liquiditat d’alta beta malgrat la narrativa més sòlida a llarg termini.

L’encreuament del PIB del deute públic dels EUA dóna a la tesi de l’escassetat de Bitcoin un àncora macro més nítida.

Dóna suport a l’argument que alguns inversors seguiran buscant actius monetaris no sobirans a mesura que les ràtios fiscals empitjoren. Deixa la prova més difícil del mercat per davant: si la liquiditat, les taxes i els fluxos s’alineen prou perquè aquesta tesi es converteixi en una demanda duradora en lloc d’un altre eslògan macro.