{kind=link}

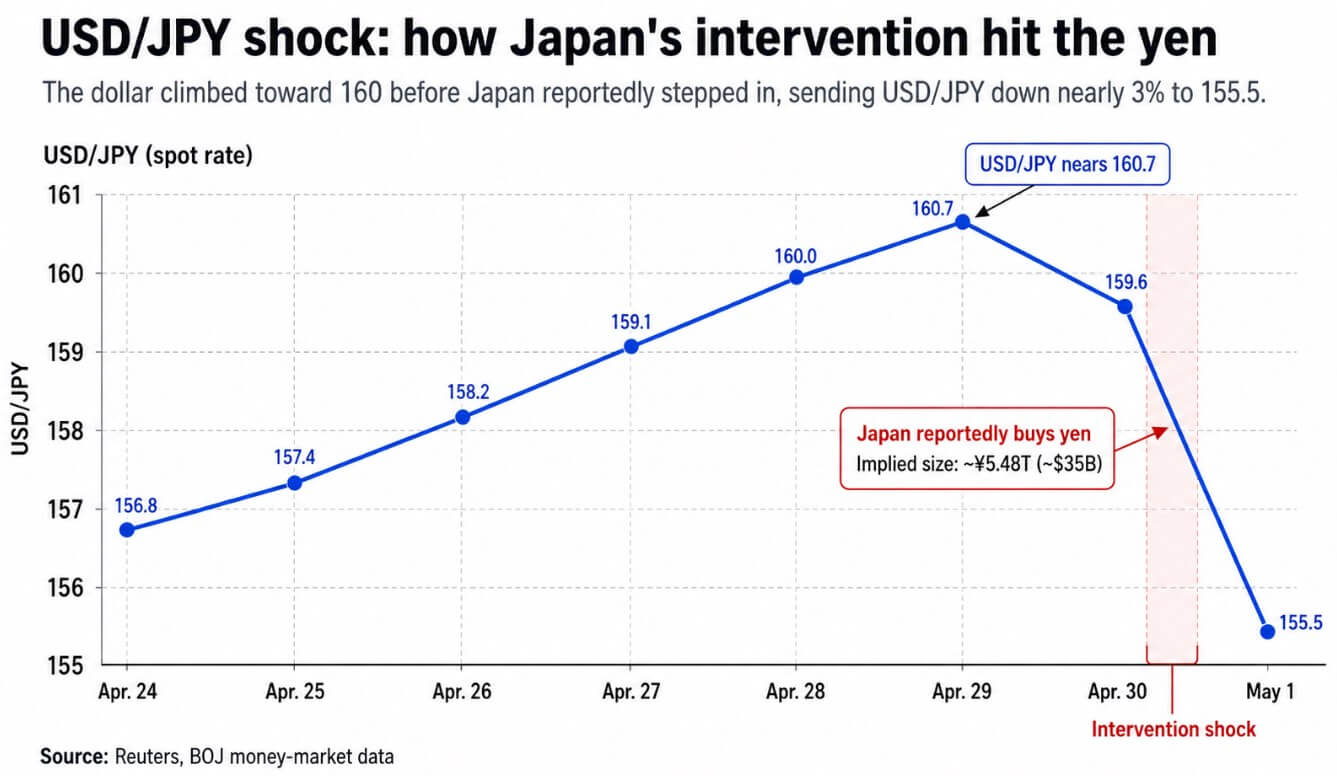

Segons els informes, el Japó va entrar al mercat de divises amb aproximadament 35.000 milions de dòlars de compra de iens, la qual cosa va fer que el dòlar caigués gairebé un 3% fins a 155,5.

Les dades del mercat monetari del Banc del Japó (BOJ) impliquen que la mida és precisa. Una vegada que el comunicat mensual del Ministeri d’Hisenda ho confirmi, es classificaria com la primera acció oficial de suport al ien del Japó en gairebé dos anys i la segona més gran que s’ha registrat.

Les pròpies perspectives d’abril del BOJ preveuen que l’IPC excloent els aliments frescos entre el 2,5% i el 3,0% l’any fiscal 2026, i els economistes esperen que la inflació es torni a accelerar a mesura que la debilitat del petroli i del ien amplifiqui els costos d’importació.

Les xifres mostren que el 95% del cru del Japó flueix a través de l’estret d’Ormuz, i l’escenari de referència del BOJ suposa que el cru de Dubai tendirà cap als 70-80 dòlars, sense interrupcions importants del subministrament.

La tolerància política de Tòquio per importar la inflació mentre el ien baixa té límits, i aquests límits es van trencar aquesta setmana.

El 28 d’abril, el BOJ va mantenir el seu tipus de política al 0,75%, amb tres membres del consell que van discrepar i van argumentar a favor d’un tipus de l’1%. La Fed també va mantenir el seu tipus de política entre el 3,50% i el 3,75% el 29 d’abril.

Aquesta realitat a curt termini d’aproximadament 275 a 300 punts bàsics és la raó mecànica per la qual el carry trade continua reconstruint-se. Els costos d’endeutament del ien es mantenen baixos en gairebé qualsevol comparació global, i la propagació dels rendiments dels EUA fa que sigui atractiu posar aquest capital a treballar en actius amb més rendibilitat.

La intervenció sense convergència de tarifes només guanya temps. Reuters va informar que el 65% dels economistes en una enquesta del 16 d’abril espera que el BOJ arribi a l’1,0% a finals de juny del 2026, amb noves pujades previstes fins al 2027.

Per què el ien és un problema de tots

Les dades del BIS de la seva enquesta triennal del 2025 mostren que el ien va representar el 16,8% de totes les operacions de divises a tot el món.

Un altre estudi del BIS sobre l’episodi de l’agost de 2024 va estimar que les operacions de transport finançades amb iens van arribar a uns 250.000 milions de dòlars, abans d’aquesta relaxació, mentre que UBS va estimar el total a prop dels 500.000 milions de dòlars, amb només aproximadament la meitat.

Un document separat del BOJ va assenyalar que l’expansió del balanç dels fons de passius en ien està impulsada per fons de cobertura i intermediaris financers que són actius llargs allunyats dels mercats de divises japonesos.

Les dades de posicionament de la CFTC del 21 d’abril mostren que els fons palanquejats en futurs de ien CME van mantenir 80.220 contractes llargs enfront de 148.717 contractes curts, amb un augment brut de curts durant 16.000 setmana a setmana.

Quan el ien s’enforteix de sobte, aquests curts necessiten cobertura i els actius que finançaven aquestes operacions s’han de retallar.

Les dades del BIS també mostren que el crèdit en moneda estrangera denominat en ien es va contreure un 4,9% durant l’any 2025, de manera que el complex de transport ja pot ser una mica més petit, la qual cosa significa que la força mecànica de qualsevol desenrotllament és menor.

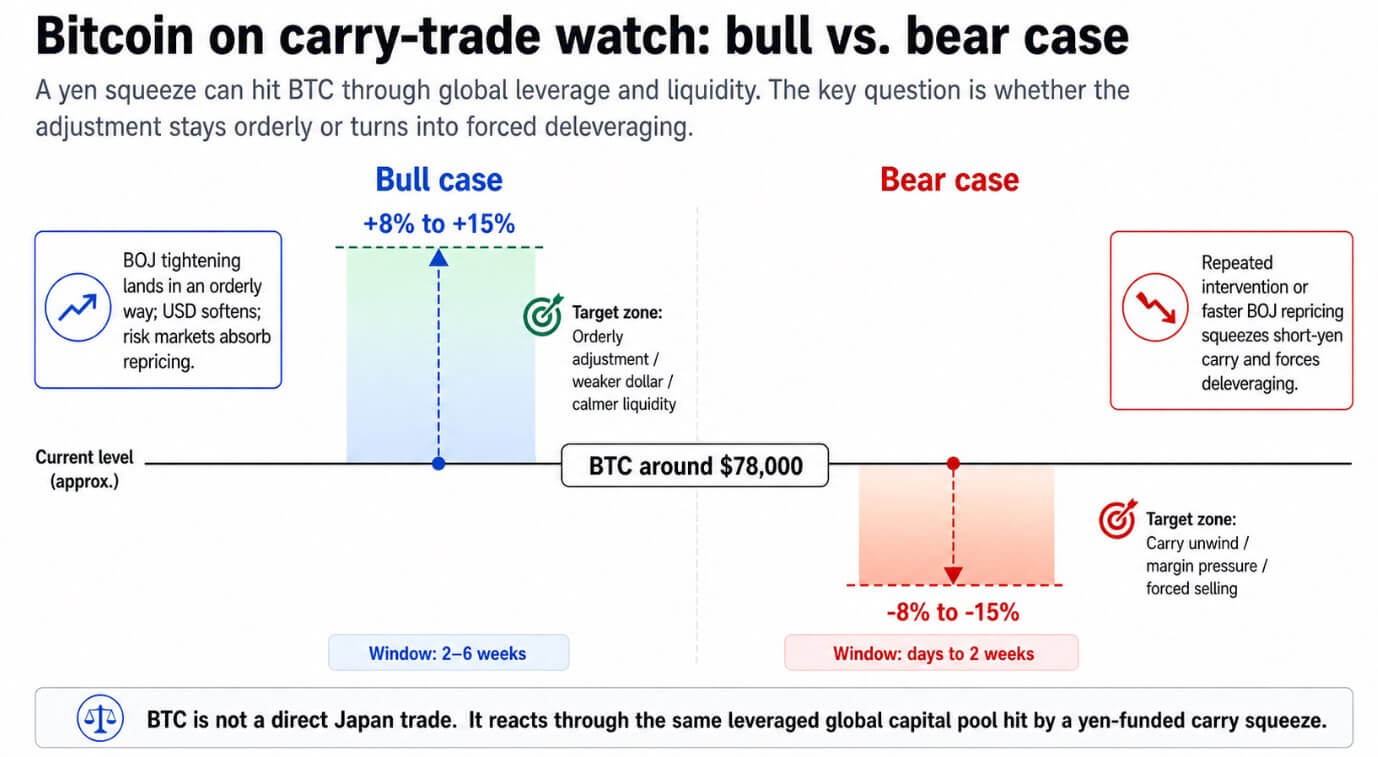

La sensibilitat de Bitcoin passa per l’apalancament global, ja que els balanços, les trucades de marge i els apetits de risc dels mateixos fons macro simultàniament curts iens i actius llargs de major rendiment.

La revisió de l’agost de 2024 de BIS va trobar que el desapalancament procíclic i els augments dels marges van amplificar el xoc entre els actius de risc i Bitcoin es va reduir un 13% durant el rentat.

Bitcoin es va comerciar a la zona de 78.000 dòlars l’1 de maig, aconseguint un màxim intradia al voltant dels 79.000 dòlars. Una repressió sobtada del ien obliga els macrollibres palanquejats a reduir l’exposició bruta, i els comerciants poden vendre Bitcoin perquè és líquid i està subjecte a llibres apalancats que necessiten recaptar diners ràpidament.

El cas del bou

Si els tres dissidents del BOJ tenen raó i una pujada de tipus de juny aterra, vindrà amb un cicle d’enduriment creïble que comprimeixi el spread de portabilitat, fa que una nova acumulació de posicions curtes de ien sigui menys atractiva i el dòlar es suavitzi amb això.

La intervenció ja va empènyer l’índex del dòlar a la baixa un 0,8%, amb l’euro, la lliura i el franc suís guanyant. Aquest ampli suavització del dòlar és històricament un teló de fons constructiu per a Bitcoin, que tendeix a fer un seguiment de la liquiditat global del dòlar.

En un ajust ordenat en què la pujada de juny del BOJ aterra sense desencadenar una relaxació desordenada, el USD/JPY s’instal·la en un rang més ajustat i els mercats de risc globals absorbeixen la revaloració sense trucades de marge en cascada.

Bitcoin pot treballar amb la seva volatilitat inicial i tornar al règim de dòlar més feble i de liquiditat més fàcil que va impulsar la seva recuperació fins a principis del 2024.

Les perspectives de Coinbase Research per al segon trimestre van assenyalar que el 75% dels enquestats institucionals consideren que el BTC està infravalorat als nivells actuals, la qual cosa argumenta que l’interès de compra espera a l’altre costat de qualsevol dislocació a curt termini.

Una recuperació del 8% al 15% dels nivells actuals durant un període de dues a sis setmanes és un resultat plausible en aquest escenari.

El cas de l’ós

Les intervencions repetides, o una revaloració més pronunciada de les expectatives de la política del BOJ, podrien estrènyer el comerç curt del ien amb prou velocitat per forçar retallades de marges i VAR a les carteres macro simultàniament.

En aquesta configuració, els comerciants venen Bitcoin perquè és líquid i està subjecte a llibres apalancats sota pressió.

L’analògic d’agost de 2024 serveix com a marc de referència, amb aproximadament un 15% de reducció en qüestió de dies, impulsat per la mateixa mecànica de transport i amplificat per la venda forçada.

Bitcoin situat a la zona de 78.000 dòlars presenta menys coixí per als titulars amb grans guanys integrats que podrien quedar-se en una caiguda.

Una reducció del 8% al 15% és coherent amb els patrons històrics quan les intervencions es repeteixen sense suport polític.