{kind=link}

Els bancs centrals del món van deixar de discutir sobre si les monedes estables són arriscades fa molt de temps. La seva principal preocupació ara és qui els controlarà i com.

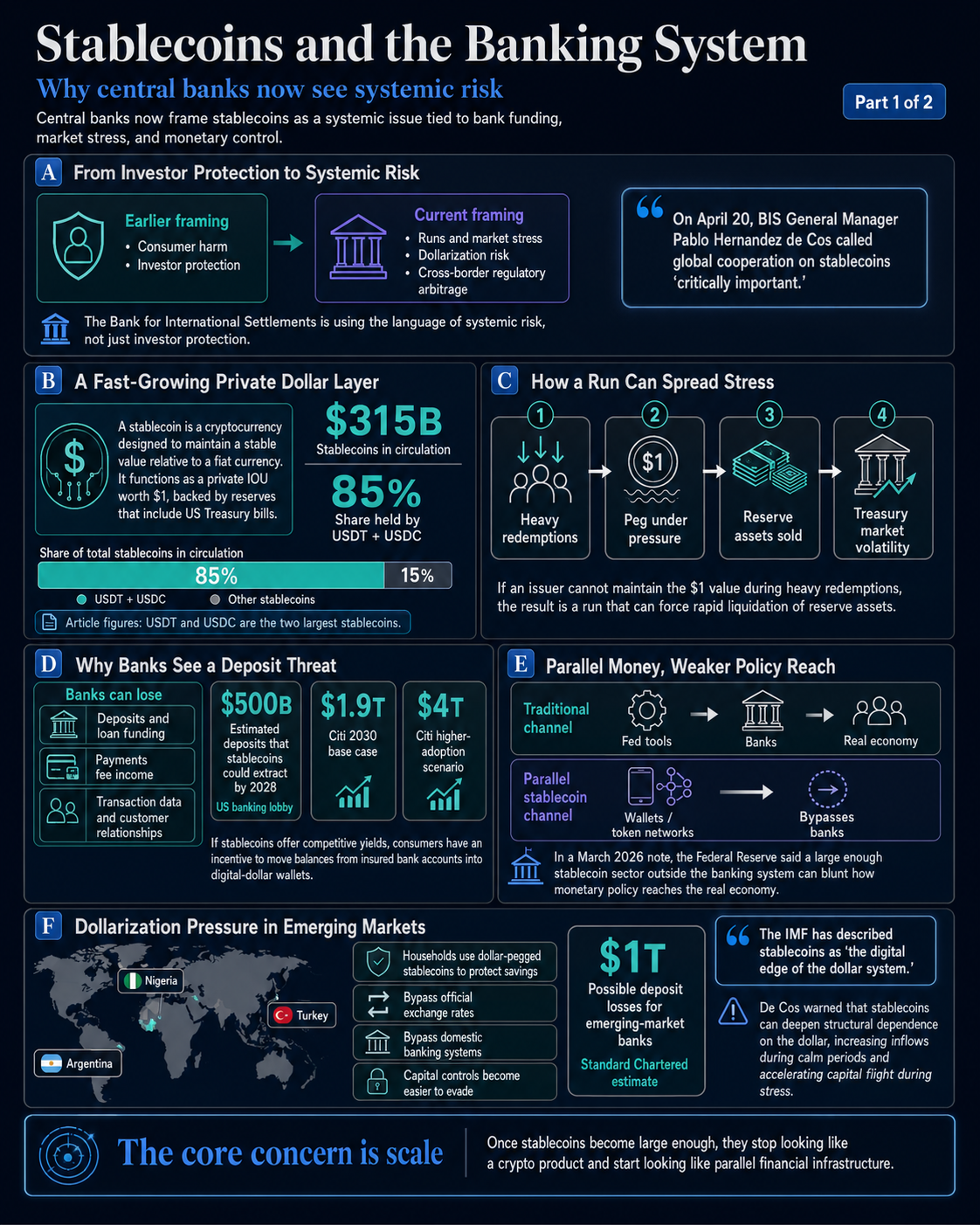

El 20 d’abril, el director general de BIS, Pablo Hernández de Cos, va demanar la cooperació mundial en monedes estables, qualificant-la de “críticament important”.

El Banc for International Settlements, sovint anomenat banc central dels banquers centrals, ha plantejat preocupacions sobre les monedes estables abans, però el llenguatge que han utilitzat és ara molt més nítida. De Cos va advertir sobre sortides que podrien desencadenar estrès del mercat, sobre fitxes vinculades al dòlar que acceleren la dolarització de les economies en desenvolupament i sobre marcs reguladors fragmentats que les empreses privades poden arbitrar a través de fronteres.

Aquest és el llenguatge del risc sistèmic, diferent del marc de protecció dels inversors que va dominar els debats anteriors.

Una moneda estable és una criptomoneda dissenyada per mantenir un valor estable en relació amb una moneda fiduciaria. L’USDT de Tether i l’USDC de Circle són els dos més grans, i representen aproximadament el 85% dels 315.000 milions de dòlars en monedes estables actualment en circulació.

A diferència d’un compte d’estalvi o moneda de curs legal, una moneda estable funciona com una IOU privada per valor d’1 $, recolzada per reserves que inclouen bitllets del Tresor dels EUA i creada per a la velocitat a través de fronteres i mercats criptogràfics. A aquesta escala, la comoditat és exactament el que ara els bancs centrals troben alarmant.

Als bancs centrals els preocupen els dipòsits, no les fixacions

La preocupació per l’estabilitat de l’ancoratge és real: si un emissor no pot mantenir el valor d’1 dòlar durant els forts amortitzacions, el resultat és una carrera que obliga a una ràpida liquidació dels actius de reserva, injectant volatilitat als mercats del Tresor.

La preocupació més profunda, però, és què fan les monedes estables al sistema bancari a mesura que creixen. Quan la gent té fitxes en lloc de dipòsits bancaris, els bancs perden la base de finançament que utilitzen per fer préstecs. Quan els pagaments s’estableixen en xarxes de testimonis privades en comptes de canals bancaris, els bancs perden ingressos per comissions, dades de transaccions i relacions amb els clients.

El BCE ha estat explícit sobre aquesta cadena: les monedes estables podrien costar als tres bancs europeus simultàniament, alhora que donen un lloc a les fitxes denominades en dòlars als mercats on se suposa que l’euro és dominant.

CryptoSlate va informar sobre el model del BCE el novembre de 2025, quan els responsables polítics van fer jocs de guerra el que suposarien 2 bilions de dòlars en monedes estables per a l’estabilitat financera europea. La seva conclusió va ser que a aquesta escala, les monedes estables esdevenen un canal de transmissió directe de l’estrès financer nord-americà als bancs europeus.

La investigació de Citi d’abril de 2026 projecta l’emissió de monedes estables a 1,9 bilions de dòlars el 2030 en el cas base, amb 4 bilions de dòlars possibles en escenaris de major adopció. Aquestes xifres estan configurant de manera activa com els bancs centrals estableixen els seus horitzons de planificació.

La qüestió del dipòsit s’ha tornat urgent per als bancs. Si les monedes estables poden oferir rendiments competitius, els consumidors tenen un clar incentiu per traslladar els saldos dels comptes bancaris assegurats cap a carteres digitals en dòlars, i el lobby bancari nord-americà ha estimat que les monedes estables podrien extreure aproximadament 500.000 milions de dòlars en dipòsits el 2028.

La Reserva Federal, en una nota de març de 2026 sobre monedes estables de pagament i pagaments transfronterers, va afegir una complicació més: un sector de monedes estables prou gran fora del sistema bancari pot desactivar com la política monetària arriba a l’economia real, perquè les eines de la Fed funcionen a través dels bancs, i una xarxa paral·lela que els evita debilita el seu abast.

El drenatge de dipòsits es produeix principalment a les economies desenvolupades perquè el problema de la dolarització és global. De Cos va advertir que les monedes estables poden accelerar la dependència estructural de les economies en desenvolupament respecte al dòlar alhora que facilita eludir els controls de capital, donant lloc a majors entrades durant períodes estables i una fugida de capital més ràpida durant l’estrès.

Hem vist que això passa a països com Nigèria, Argentina i Turquia, on les llars ja utilitzen monedes estables vinculades al dòlar per protegir els estalvis de la devaluació de les monedes locals, evitant completament els tipus de canvi oficials i els sistemes bancaris nacionals.

Standard Chartered ha estimat que els bancs dels mercats emergents podrien perdre fins a 1 bilió de dòlars en dipòsits a les monedes estables. L’FMI ha descrit les monedes estables com l’avantatge digital del sistema del dòlar, una frase que captura perfectament tant la utilitat com l’amenaça estructural.

Implica que les monedes estables estenen el domini del dòlar més ràpidament i més directament que el sistema eurodòlar mai, a través d’empreses privades en lloc d’institucions estatals, deixant els bancs centrals en economies més petites sense cap mecanisme pràctic per frenar la sortida.

La veritable lluita és sobre qui controla els moviments de les monedes estables

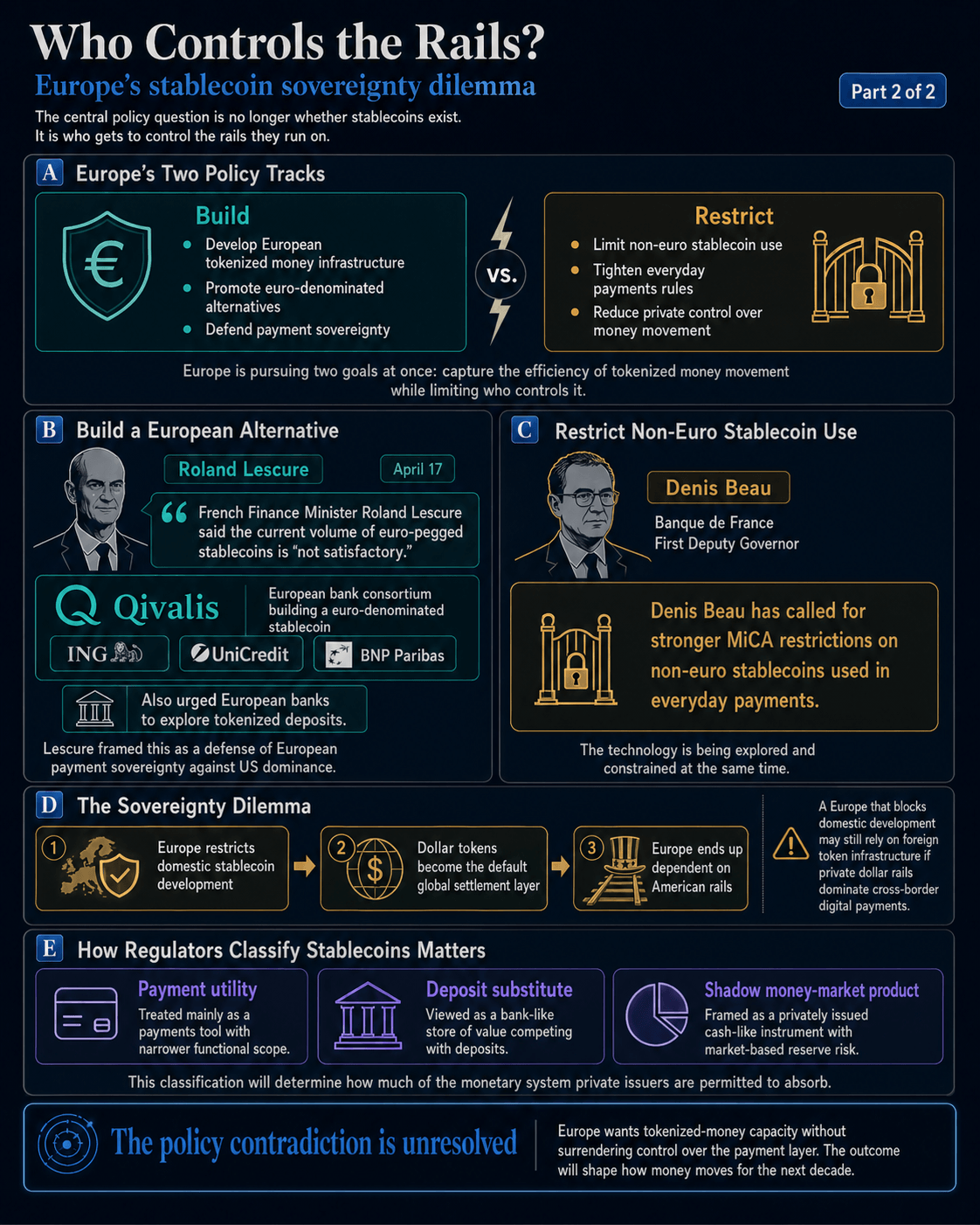

El debat ha arribat al lideratge polític europeu i les posicions no estan alineades.

El 17 d’abril, el ministre de Finances francès, Roland Lescure, va qualificar el volum actual de monedes estables vinculades a l’euro “no satisfactori” i va donar suport a Qivalis, un consorci de bancs europeus que inclou ING, UniCredit i BNP Paribas, que construïa una moneda estable denominada en euros. Lescure també va instar els bancs europeus a explorar els dipòsits tokenitzats, emmarcant la iniciativa com una defensa de la sobirania dels pagaments europeus contra el domini dels EUA.

És difícil perdre la tensió en aquesta posició. Els responsables polítics europeus temen les monedes estables i alhora temen ser exclosos de la carrera d’infraestructures. Si els fitxes de dòlars es converteixen en la capa de liquidació predeterminada per als pagaments digitals a nivell mundial, una Europa que va bloquejar el desenvolupament de monedes estables a nivell nacional acaba a les vies americanes independentment.

Al mateix temps, el primer vicegovernador de la Banque de France, Denis Beau, ha demanat restriccions més fortes de MiCA a les monedes estables que no siguin euros que s’utilitzen en els pagaments quotidians, tot i que Lescure avala la tecnologia.

Europa està executant dues vies polítiques alhora sense resoldre la contradicció: els responsables polítics volen l’eficiència del moviment de diners en símbol i se senten profundament incòmodes amb el control dels emissors privats.

Si els reguladors finalment tracten les monedes estables com a serveis de pagament, substituts de dipòsits o productes del mercat monetari a l’ombra determinarà quina part del sistema monetari poden absorbir els emissors privats.

Aquesta reclassificació s’està produint en temps real i el resultat marcarà com es mouran els diners durant la propera dècada.