{kind=link}

Ethereum (ETH), que s’aborda com a diners ultrasònics a causa del seu mètode d’oferta deflacionista, ara sembla que s’enfronta a nous reptes que han fet que alguns analistes es qüestionin si aquesta narrativa encara es manté.

Un destacat analista criptogràfic, Thor Hartvigsen, va destacar recentment aquest problema en una publicació detallada a X, on va parlar de l’estat actual de la generació de tarifes i la dinàmica de subministrament d’Ethereum.

ETH ja no és diners Ultra-Sound?

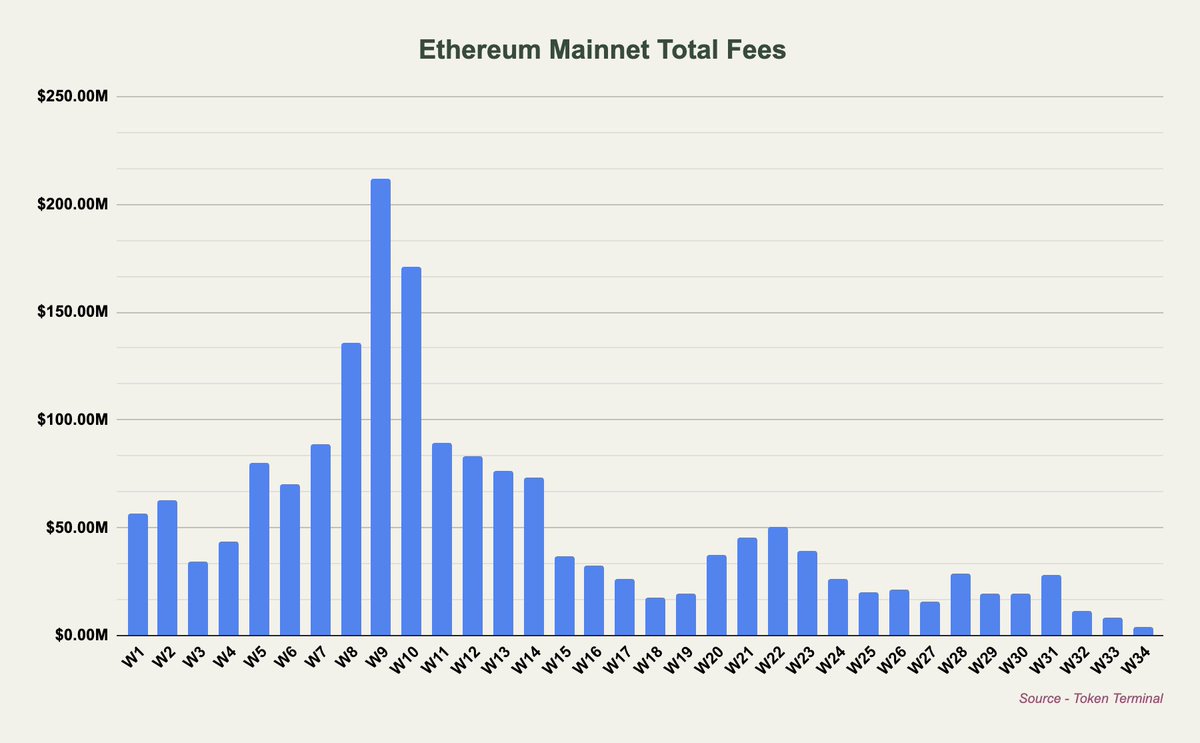

Hartvigsen va assenyalar que l’agost del 2024 “està en camí de ser el pitjor mes en termes de comissions generades a la xarxa principal d’Ethereum des de principis del 2020”. Aquesta davallada s’atribueix en gran mesura a la introducció de blobs al març, que va permetre que les solucions de la capa 2 (L2) evitessin el pagament de comissions importants als titulars d’Ethereum i ETH.

Com a resultat, gran part de l’activitat ha passat de la xarxa principal a aquestes solucions de capa dos (L2), amb la major part del valor capturat a la capa d’execució pels mateixos L2.

En conseqüència, Ethereum s’ha convertit en inflacionista net, amb una taxa d’inflació anual d’aproximadament el 0,7%, el que significa que l’emissió de nous ETH supera actualment la quantitat que es crema a través de les comissions de transacció.

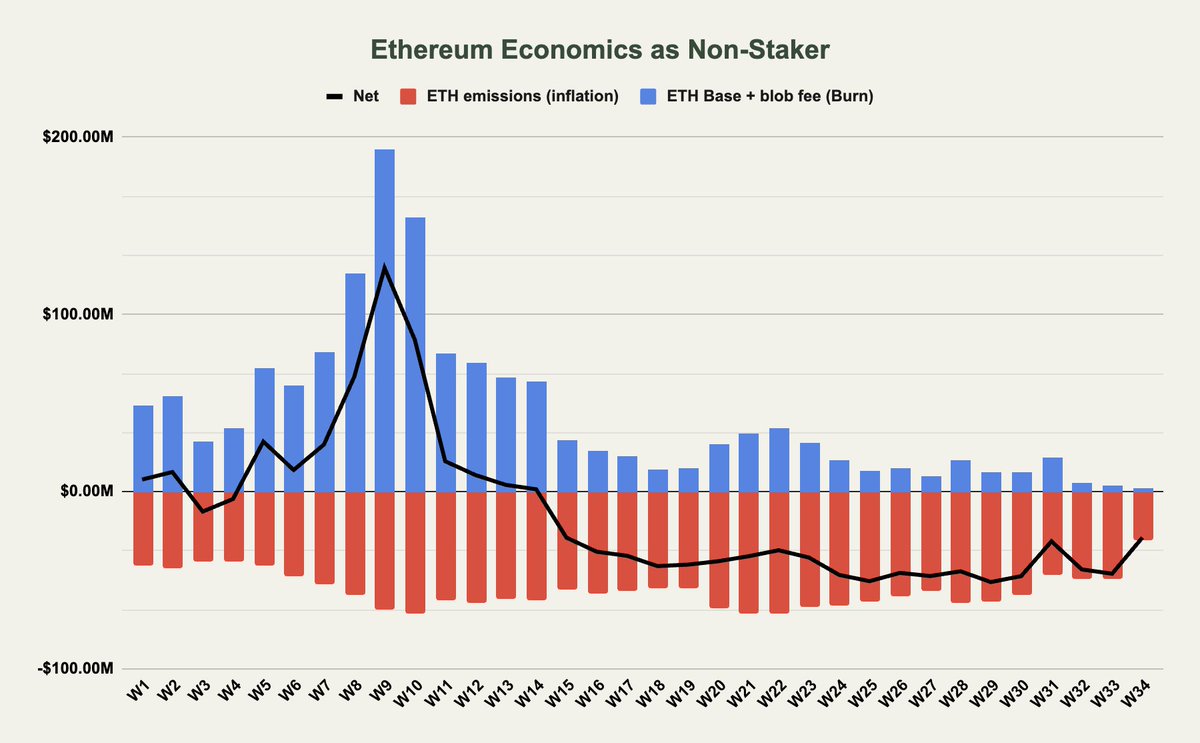

Hartvigsen va revelar l’impacte d’això en els no-stakers i els stakers: segons l’analista, els no-stakers es beneficien principalment del mecanisme de gravació d’Ethereum, on es cremen les tarifes bàsiques i les tarifes blob, reduint l’oferta global d’ETH.

Tanmateix, amb les tarifes de blob sovint de 0 dòlars i la generació de la tarifa bàsica que disminueix, els que no participen estan veient menys beneficis d’aquestes cremades. Al mateix temps, les tarifes prioritàries i el valor extraïble del miner (MEV), que no es cremen sinó que es distribueixen entre validadors i stakers, no beneficien directament els no stakers.

A més, les emissions d’ETH que flueixen als validadors/stakers tenen un efecte inflacionista en l’oferta, que afecta negativament als no stakers. Com a resultat, el flux net dels no-stakers s’ha tornat inflacionista, especialment després de la introducció de blobs.

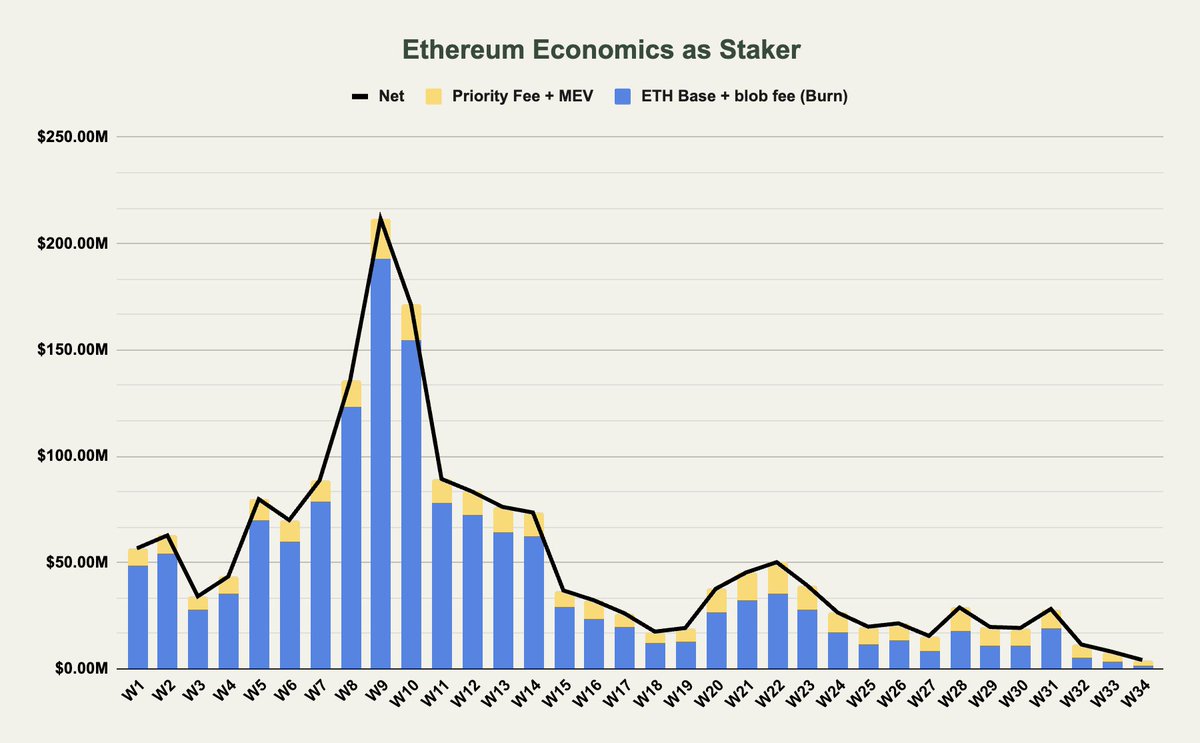

Per als stakers, la situació és una mica diferent. Hartvigsen va revelar que els stakers capturen totes les tarifes, ja sigui a través de la crema o mitjançant el rendiment de staking, el que significa que l’impacte net de les emissions d’ETH es neutralitza per a ells.

No obstant això, malgrat aquest avantatge, els stakers també han vist una caiguda important de les comissions que els reben, més d’un 90% des de principis d’any.

Aquest descens planteja preguntes sobre la sostenibilitat de la narrativa de diners d’ultrasons per a Ethereum. Per respondre això, Hartvigsen es va satisfer

Ethereum ja no porta la narrativa de diners ultrasò que probablement sigui per a millor.

Què hi ha a continuació per a Ethereum?

Fins ara, amb les tendències actuals, és bastant evident que la narrativa de diners ultrasò d’Ethereum pot deixar de ser tan convincent com abans.

Amb les tarifes que disminueixen i la inflació que supera lleugerament la cremada, Ethereum és ara més comparable a altres cadenes de blocs de la capa 1 (L1) com Solana i Avalanche, que també s’enfronten a pressions inflacionistes similars, diu Hartvigsen.

Hartvigsen assenyala que, tot i que la taxa d’inflació neta actual d’Ethereum del 0,7% anual encara és significativament inferior a la d’altres L1, la disminució de la rendibilitat de les capes d’infraestructura com Ethereum pot requerir un nou enfocament per mantenir la proposta de valor de la xarxa.

Una solució potencial que va discutir l’analista és augmentar les tarifes que paguen els L2 a Ethereum, tot i que això podria suposar reptes competitius. Per concloure la publicació, Hartvigsen va assenyalar:

En reduir-se, les infracapes no són, en general, rendibles (estudieu Celestia que genera uns 100 dòlars d’ingressos diaris), sobretot si es veu la inflació com un cost. Ethereum ja no és un valor atípic amb una oferta neta deflacionària i, com altres infracapes, requereix una altra manera de valorar-se.

Imatge destacada creada amb DALL-E, gràfic de TradingView