{kind=link}

Bitcoin (BTC) cotitza a 101.328 dòlars el moment de la publicació, esborrant la recuperació del 2,3% que havia empès breument el preu a 103.885 dòlars el dia anterior.

El desglossament confirma el que les dades de la cadena han estat telegrafiant sobre l’esvaïment de l’impuls de la demanda, els titulars a llarg termini que venen a la feblesa i els suports estructurals de prova del mercat que s’han vist per última vegada durant les correccions de mig cicle.

Les dues caigudes consecutives per sota dels 100.000 dòlars el 4 i el 5 de novembre s’afegeixen al que suggereixen les dades de la cadena.

Segons un informe de Glassnode del 5 de novembre, el camí de tornada a la situació alcista requereix dues inversions clares.

En primer lloc, els fluxos d’ETF de Bitcoin localitzats als Estats Units han de tornar positius nets després de dues setmanes de sortides diàries d’entre 150 i 700 milions de dòlars.

En segon lloc, el preu ha de recuperar la base de costos dels titulars a curt termini en 112.500 dòlars i mantenir-lo com a suport.

Sense les dues voltes, Bitcoin corre el risc de lliscar cap al preu realitzat dels inversors actius prop dels 88.500 dòlars, un nivell que històricament ha marcat fases correctives més profundes.

Avaria estructural

Bitcoin ha fallat repetidament per sobre dels 112.500 dòlars, el preu mitjà d’adquisició de les monedes conservades durant menys de 155 dies. Aquest llindar és important perquè quan els preus cotitzen per sota de la seva base de costos, els titulars a curt termini s’asseuen amb pèrdues no realitzades i la pressió de venda augmenta.

El descompte actual de l’11% des d’aquest nivell és històricament prou profund com per convidar a més descensos si el suport no es materialitza.

A 100.000 dòlars, aproximadament el 71% de l’oferta circulant continua amb beneficis, situant el mercat a prop del límit inferior de l’interval d’equilibri del 70% al 90% típic durant les alentiments de mig cicle. Aquesta zona sovint produeix breus concentracions d’alleujament cap a la base de costos dels titulars a curt termini, però les recuperacions sostingudes requereixen una consolidació prolongada i una demanda renovada.

Si la venda empeny una part més gran de l’oferta a la zona de pèrdua, el mercat corre el risc de passar a una fase baixista més profunda.

La pèrdua relativa no realitzada, que representa les pèrdues no realitzades totals com a percentatge de la capitalització de mercat, se situa actualment en el 3,1%, molt per sota del llindar del 5% que normalment s’associa a les vendes provocades pel pànic.

El mercat baixista 2022-2023 va empènyer aquesta mètrica per sobre del 10%. La lectura actual suggereix una revaloració ordenada, no una capitulació, però el coixí és prim.

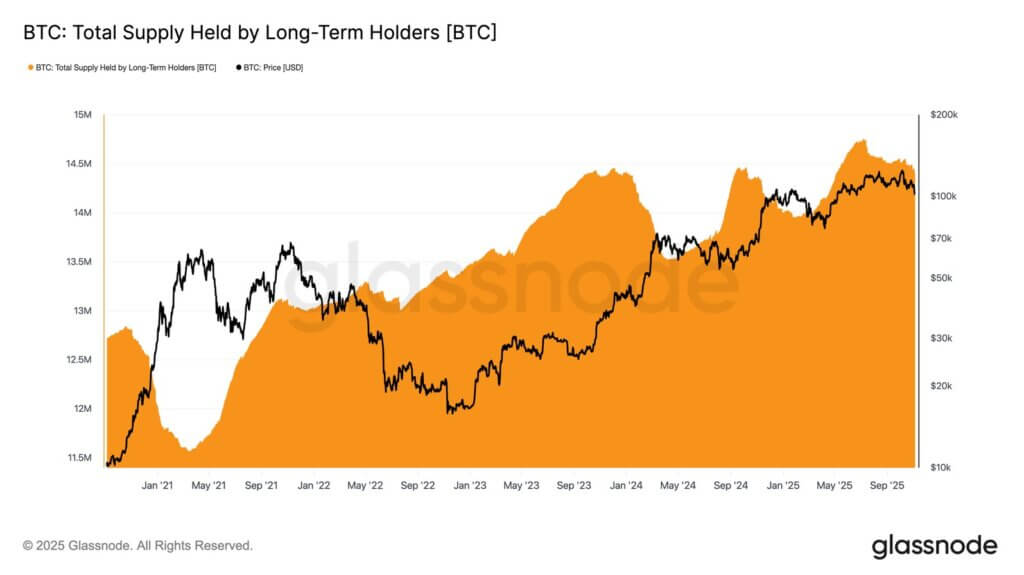

Distribució silenciosa dels titulars a llarg termini

La sorpresa ha estat el comportament del titular a llarg termini. Des del juliol de 2025, aquesta cohort ha perdut aproximadament 300.000 BTC, reduint l’oferta de 14,7 milions a 14,4 milions.

A diferència de les distribucions anteriors, quan els inversors experimentats es van vendre en força durant els rallys, ara es venen amb feblesa a mesura que els preus baixen, un canvi de comportament que indica fatiga i convicció reduïda.

Quan es comptabilitzen les noves maduracions, que són monedes que envelleixen més de 155 dies, la despesa es fa més clara.

Els titulars a llarg termini han gastat al voltant de 2,4 milions de BTC des del juliol, amb noves maduracions que van compensar gran part de la sortida. Excloent els venciments, la despesa representa aproximadament el 12% de l’oferta circulant.

Aquesta és una pressió substancial del costat de venda que funciona sota la superfície.

Els fluxos d’ETF es tornen negatius, els derivats suggereixen precaució

La demanda institucional s’ha refredat bruscament. Els ETF de Bitcoin locals dels EUA van registrar sortides netes consistents durant les dues últimes setmanes, en contrast amb les fortes entrades de setembre i principis d’octubre que van donar suport a la resiliència dels preus.

La tendència recent suggereix un canvi cap a la presa de beneficis i una reducció de l’apetit per una nova exposició.

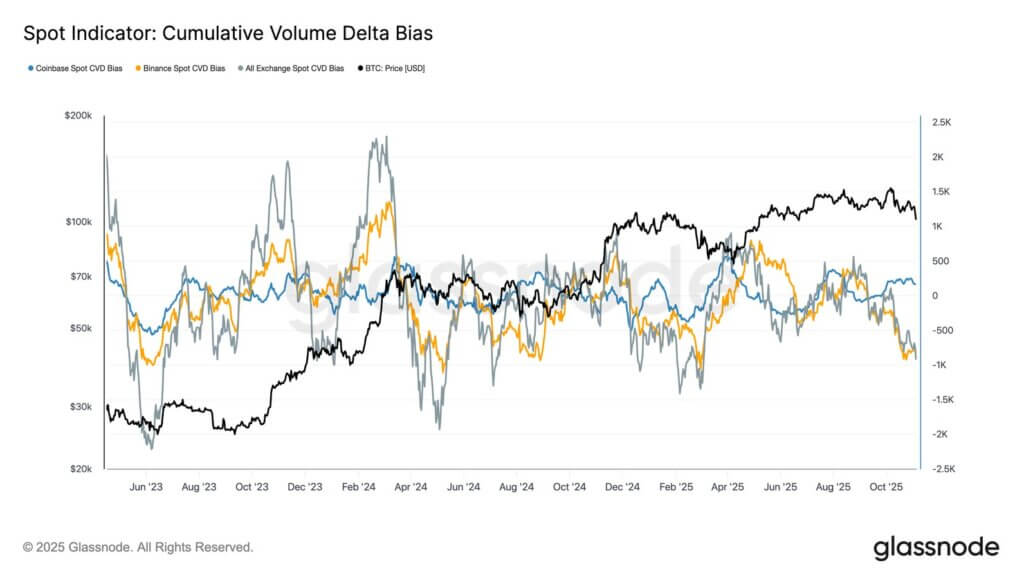

L’activitat del mercat puntual explica la mateixa història. El biaix del delta del volum acumulat s’ha tornat negatiu a les principals borses. Els CVD de Binance i agregats van registrar 822 BTC i 917 BTC negatius, respectivament, indicant una pressió de venda neta sostinguda.

Coinbase es manté neutral a 170 BTC positius, mostrant poca absorció del costat de la compra. Aquest deteriorament reflecteix la desacceleració de l’ETF, cosa que suggereix que els rallys es troben amb una ràpida presa de beneficis.

En futurs perpetus, la Premium Direccional ha disminuït de 338 milions de dòlars al mes a l’abril a uns 118 milions de dòlars. Aquest és l’interès que paguen els comerciants llargs.

El moviment indica un ampli relaxament en el posicionament especulatiu, ja que els comerciants estan reduint el palanquejament direccional, afavorint la neutralitat sobre l’exposició llarga agressiva.

Els mercats d’opcions reforcen el to defensiu. La demanda de vendes continua sent elevada, amb els comerciants que paguen preus superiors per protegir-se de més baixades en lloc de posicionar-se per a la inversió.

La volatilitat implícita a curt termini va augmentar fins al 54% durant la venda abans de recuperar uns 10 punts de volum un cop es va formar el suport.

Posar les primes a la vaga de 100.000 dòlars va augmentar a mesura que creixien els temors que el cicle alcista pogués acabar.

Tot i que Bitcoin s’ha estabilitzat, les primes es mantenen elevades. Les dades de flux indiquen que l’activitat dels prendors es caracteritza principalment per un posicionament delta negatiu, amb la compra de puts i la venda de trucades. L’entorn afavoreix la defensa davant l’assumpció de riscos, sense cap catalitzador clar per a l’alça visible.

Les dues voltes necessàries.

El trencament de Bitcoin per sota de la base de costos dels titulars a curt termini i l’estabilització al voltant dels 100.000 dòlars és un canvi decisiu.

La correcció reflecteix les alentiments anteriors de mig cicle, amb l’oferta encara majoritària i les pèrdues no realitzades contingudes.

Tanmateix, la distribució sostinguda dels titulars a llarg termini i les sortides continuades d’ETF subratllen un debilitament de la convicció.

El mercat continua en un fràgil equilibri: sobrevenda però sense pànic, prudent però estructuralment intacte. El següent impuls direccional depèn de si la demanda renovada pot absorbir la distribució en curs i reclamar 112.500 dòlars com a suport ferm, o si els venedors mantenen el control.

Fins que els fluxos d’ETF es tornin nets positius i el preu recuperi els 112.500 dòlars, els toros no tenen munició per revertir la debilitat estructural. Aquestes dues voltes decideixen si aquesta correcció acaba o s’aprofundeix.