{kind=link}

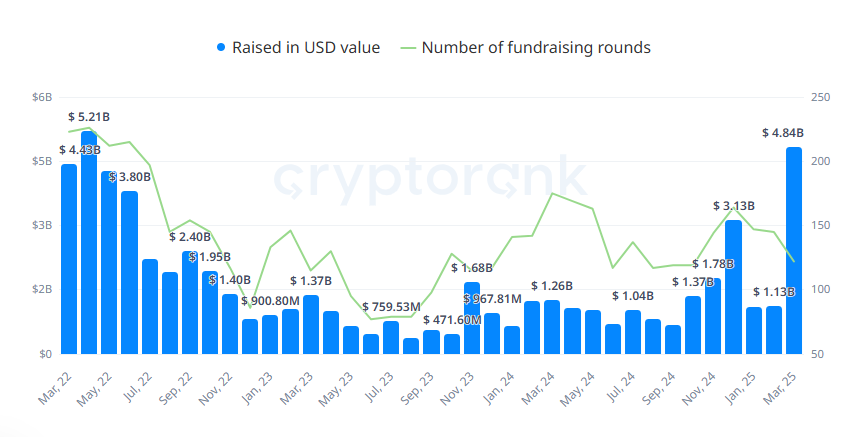

El finançament Crypto està en marxa per acabar un trimestre altament actiu, amb fins a 7.300 milions de dòlars en rondes de finançament. Segons Messari, es van acabar 550 ofertes el darrer trimestre.

El finançament de cripto es va accelerar al març, ampliant el finançament a 7,3 milions de dòlars per al primer trimestre de 2025. El finançament de cripto sol seguir les etapes d’expansió d’un mercat de bous. Aquesta vegada, els principals actius van romandre sotmesos, però les ofertes de VC van continuar.

Segons les dades de Messari, el finançament de cripto va tancar 154 milions de dòlars en finançament per a la setmana passada, mentre que tot el trimestre estava en marxa per superar els mesos lents anteriors.

Malgrat el canvi de focus en els fitxes de meme, els nous projectes i plataformes continuen construint -se en totes les condicions del mercat. L’activitat d’inversió va passar a “alt” després de mostrar un indicador “baix” al gener i al febrer. A partir de les dades de Cryptorank, l’activitat augmenta 13% El mes passat.

El VC va assolir el pic al març, amb un predomini de rondes no revelades i finançament de llavors. ; Font: Cryptorank

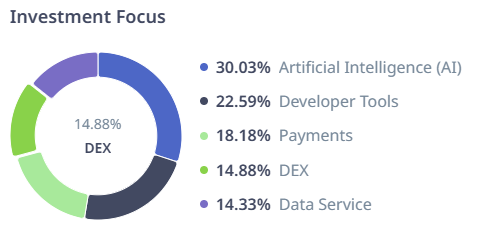

Els 12 primers fons tenen diverses carteres d’inversions, però tots es centren en el finançament de l’IA. Els projectes inclouen tant les plataformes d’agents d’AI com la infraestructura d’AI. AI es pren Del 14% al 22% Dels fons de VC de nivell 1.

L’expansió de l’IA també va afectar el finançament de la cripto. Més del 30% de les ofertes es van convertir en projectes de IA, convertint -se en el major sector d’inversions. Més del 22% de les ofertes es van convertir en eines per a desenvolupadors. Una nova tendència va sorgir per als serveis de pagament, que va ocupar el 18% del finançament el mes passat.

Els fons de VC es van centrar en projectes d’AI, mentre que apareixia un nou sector tecnològic de pagaments. ; Font: Cryptorank

El març va ser un mes especialment fort per a les ofertes de VC, tal com revela les dades de Cryptorank. A finals de mes, es van tancar un total de 122 ofertes, augmentant un total de 4,84 milions de dòlars. Després de dos mesos relativament lents, March va destacar com a període per fer una ràpida oferta, cosa que suggereix que les narracions més antigues es podrien produir.

El recent creixement prové de rondes no divulgades, mentre que les rondes de llavors encara representen al voltant del 30% de tot el finançament. Les rondes més habituals són de 3 milions de dòlars a 10 milions de dòlars, seguits de recaptació de fons més petita d’1 milió de dòlars a 3 milions de dòlars. Aquests tipus de rondes representen al voltant del 60% de tota l’activitat de finançament. Al voltant del 6,28% de totes les ofertes són de més de 50 milions de dòlars.

Animoca Brands lidera amb més rondes de finançament

Durant el primer trimestre de 2025, les marques Animoca i OKX Ventures es van empatar amb 14 rondes de finançament cadascuna. Coinbase Ventures va completar 13 rondes de finançament i Amber Group va tancar 10 ofertes de VC.

Animoca Brands va destacar per ser l’únic fons que encara intentava reanimar els jocs a la cadena. Gamefi ara fa la major part de la recaptació de fons per a les marques Animoca, amb 177 ofertes fins ara.

Al març de 2025, es van completar un total de 30 ofertes de GameFI, amb altres 30 per als serveis blockchain.

Animoca Brands va completar la seva ronda més gran al març per Slingshot, un nou projecte GameFI. El fons va liderar una ronda no divulgada per 16 milions de dòlars. Les marques Animoca també admeten projectes NFT, restant un dels últims patrocinadors per a aquest tipus d’activitats.

Malgrat la recent revifalla, el finançament de VC continua baixant dels nivells de 2021. El finançament trimestral va superar fàcilment els 10 milions de dòlars durant el mercat de bous del 2021. La recuperació actual va ajudar al mercat a assolir el 50% d’aquest nivell.

La recaptació de fons basada en token s’alenteix

Els primers tres mesos de 2025 van provocar fatiga de testimonis després del llançament de milers de fitxes memes. Per això, Token LaunchPads va experimentar una sortida important d’activitat i pèrdues importants de la majoria de llançaments. Només Bybit va conservar el seu ROI positiu, amb un 700% en guanys durant els primers tres mesos de 2025, mentre que altres plataformes van registrar pèrdues importants dels seus llançaments de testimoni.

En general, les vendes de token privades van representar només el 2,8% de les rondes de VC, ja que més projectes van decidir sortir sense tonalitat. Oferir fitxes als primers patrocinadors del VC continua sent una bandera vermella per als projectes, a causa de la pressió de venda al llarg dels anys.

La creació de token està més curada, amb alguns dels nous TGE que es produeixen a l’ecosistema de Binance. Cada llançament s’especialitza en diferents tipus de fitxes. Gate.io és el líder en llançar actius de GameFI, mentre que d’altres se centren en les fitxes Defi.