{kind=link}

L’exposició HPC/AI va impulsar les valoracions dels miners el 2025. La següent fase separarà l’execució de les narracions, i aquí és on les revaloracions divergiran. $IREN $APLD $CIFR $WULF $HUT.

La següent publicació de convidat prové de BitcoinMiningStock.io, una plataforma d’intel·ligència dels mercats públics que ofereix dades sobre empreses exposades a estratègies de mineria de Bitcoin i criptotresoreria. Publicat originalment el 30 de gener de 2026 per Cindy Feng.

Durant les últimes setmanes, hem assenyalat un canvi clar en la manera com els mercats de capitals van avaluar els miners públics de Bitcoin el 2025. A partir de la segona meitat de l’any, els inversors van afavorir cada cop més les empreses amb una exposició creïble a HPC/AI.

Aquest no va ser un comerç impulsat pel sentiment. Va coincidir amb una forta acceleració en l’execució. El 2024 només un miner públic, Core Scientific, havia aconseguit un acord d’hiperescala. El 2025, aquesta xifra va pujar a cinc. El que abans es va emmarcar com a diversificació experimental, ara està configurant els balanços, els pipelines de desenvolupament i l’estratègia a llarg termini del sector.

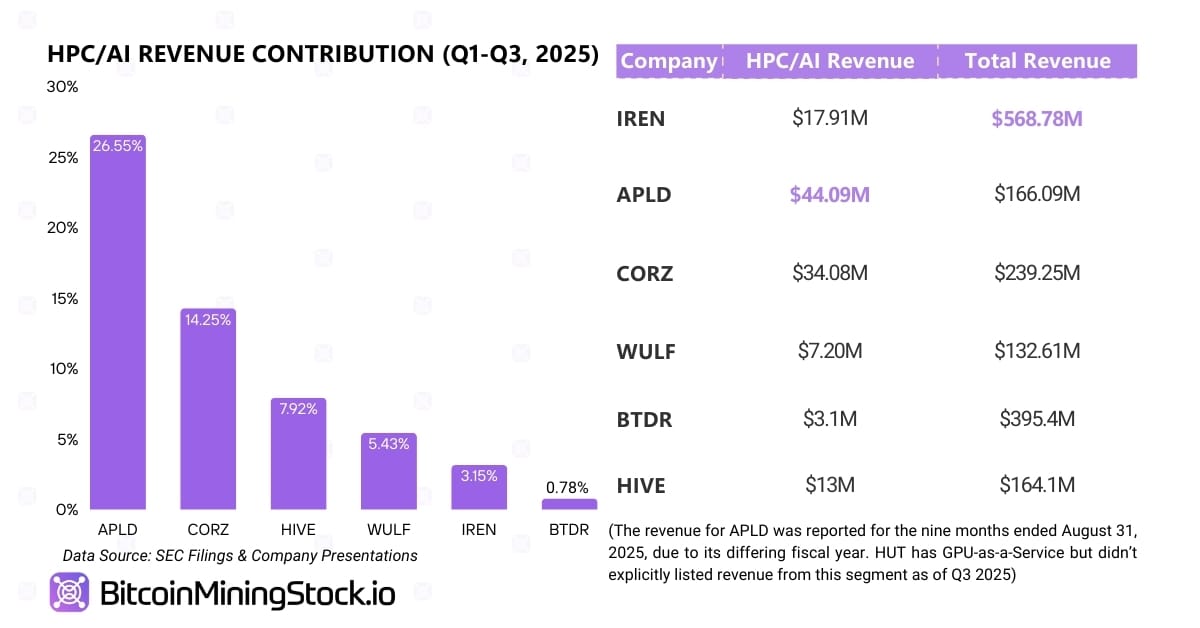

Els ingressos encara són petits, però la visibilitat dels ingressos millora

Malgrat l’augment dels anuncis, la contribució als ingressos de HPC/AI es va mantenir limitada fins al 2025, cosa que s’espera. La majoria de les ofertes d’hiperescala s’estructuren com a contractes a llarg termini amb un desplegament gradual d’infraestructura. La capacitat s’està construint i dinamitzant per etapes, amb ingressos significatius s’espera que augmenti a partir del 2026 i més enllà.

No totes les ofertes d’Hyperscaler són iguals

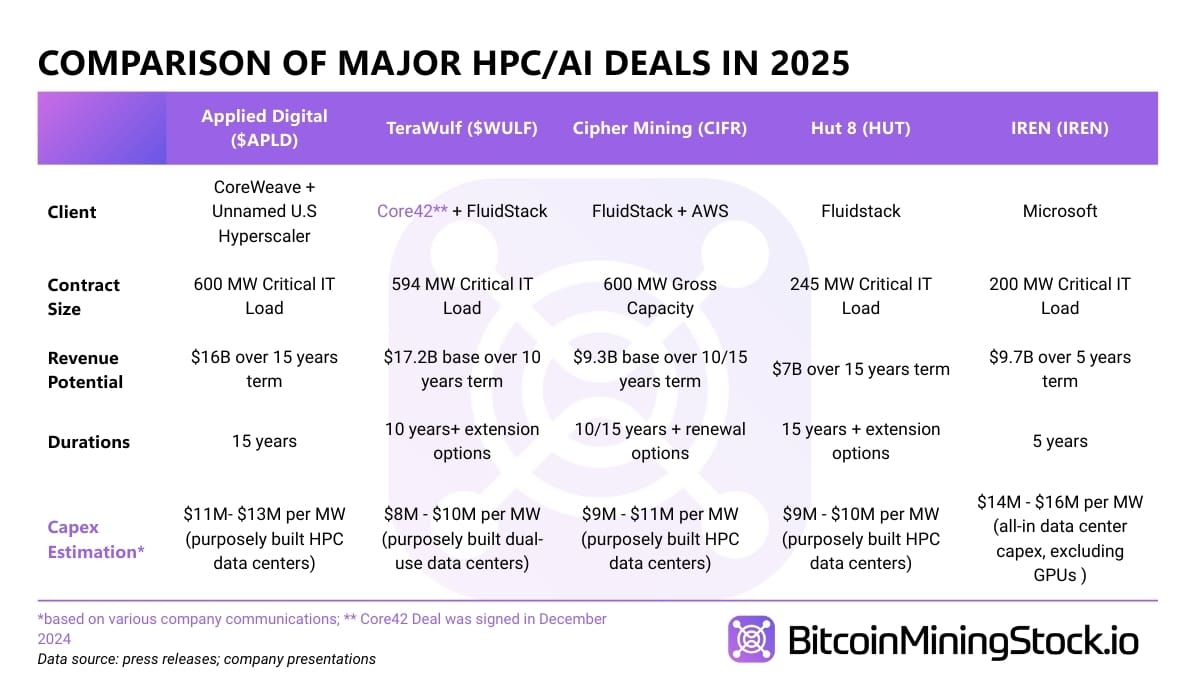

Tot i que totes les ofertes anunciades tenen una exposició hiperescaladora, els models de negoci subjacents difereixen significativament. En la majoria dels casos, els miners s’estan posicionant com a Proveïdors d’infraestructures HPC en lloc d’operadors de núvol d’IA. El seu paper és principalment la col·locació: subministrar energia, refrigeració i infraestructura física, no vendre directament el núvol d’IA.

La distinció importa, perquè les despeses de capital, els marges i els requisits d’execució varien. Dos contractes amb valors de títol similars poden produir resultats econòmics molt diferents segons si el miner està operant GPU o simplement les allotja.

* Consulteu el informe original per obtenir tots els detalls sobre el desglossament de les ofertes, les ubicacions dels centres de dades i més per a cada empresa individual.

Per a alguns miners, això ja no és diversificació

El canvi més interessant està passant sota els titulars. Per a diverses empreses, HPC ja no és un negoci secundari. És cap a on va el capital futur.

Alguns miners continuaran executant flotes de Bitcoin sempre que siguin rendibles. Però els seus pipelines de desenvolupament estan gairebé totalment centrats en HPC, com IREN i TeraWulf. Empreses com Bitfarms han anat més enllà, indicant que la pròpia mineria de Bitcoin es pot acabar amb el pas del temps.

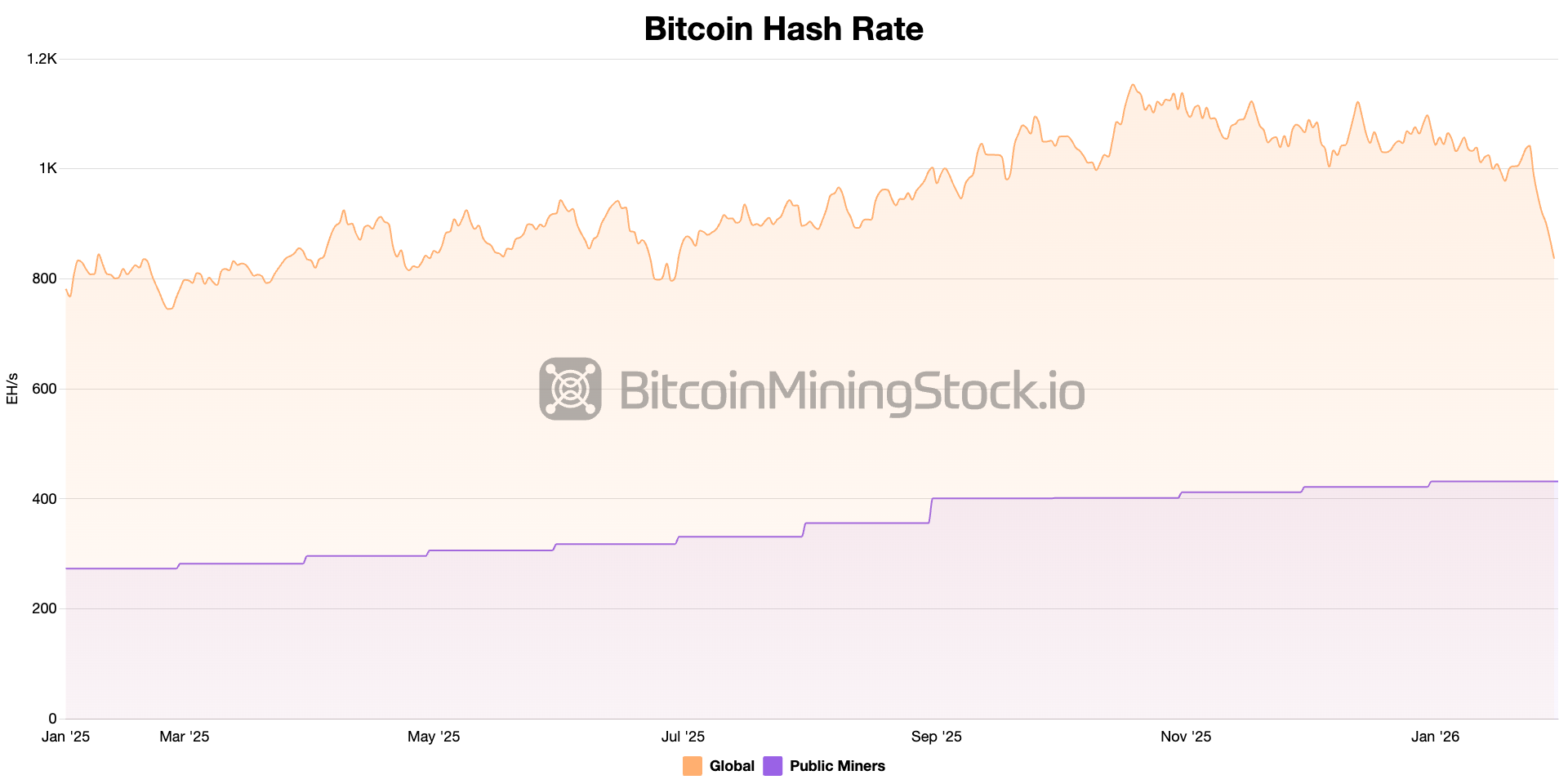

Aquest canvi té efectes de segon ordre. Si els miners públics assignen cada cop més capital i capacitat d’energia a les càrregues de treball d’AI/HPC, és probable que el creixement agregat de la taxa de hash de les empreses públiques s’alentiri, s’aplani o fins i tot disminueixi.

Els pivots no són factibles per a tothom

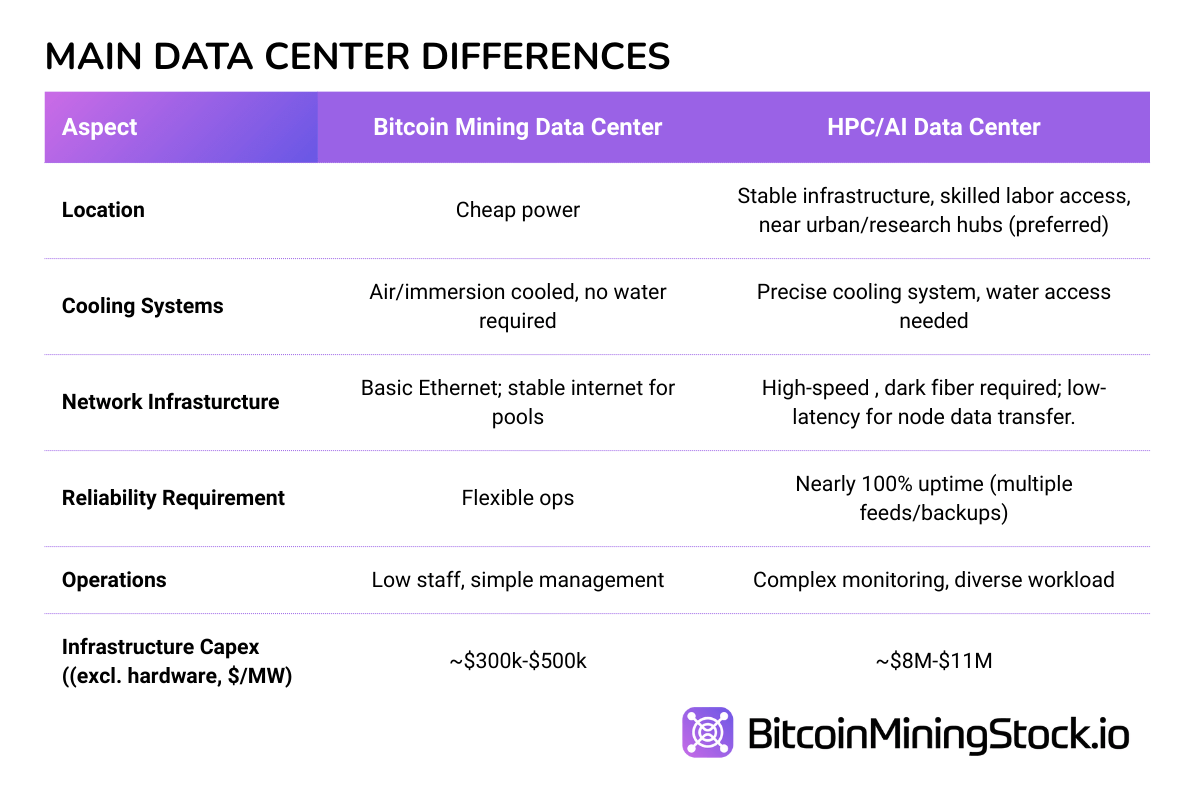

Es poden discutir els pivots HPC/AI, però serà equivocat suposar que la transició està àmpliament disponible per a qualsevol persona amb poder i terra. A la pràcticala majoria de llocs de mineria es van dissenyar per a la velocitat i la flexibilitat (els contenidors de mineria s’utilitzen àmpliament), no per a la densitat, la redundància i la disciplina operativa que requereixen les càrregues de treball a hiperescala. Alguns llocs es poden adaptar, per exemple, Core Scientific està modificant (~1,5-3 milions de dòlars per MW) els seus centres de dades de mineria de Bitcoin existents per complir els contractes amb CoreWeave. Molts no poden, o només a un cost que erosiona l’economia del pivot.

El capital i l’execució són les restriccions reals. Les instal·lacions HPC requereixen gran inversió inicial (8-11 milions de dòlars per MW enfront de 300-500 mil dòlars per MW) i diferents coneixements operatius. Fins i tot amb la infraestructura i les capacitats tècniques adequades, la monetització d’una operació HPC requereix temps i, a diferència de la mineria de Bitcoin, no hi ha recompenses de bloc garantides a les quals recórrer.

Una predicció: més ofertes, menys narrativa

És probable que els anuncis d’hiperescalador continuïn fins al 2026, atès que els miners ja controlen allò que més necessiten els compradors d’IA: terra permesa, accés a l’energia i capacitat de desenvolupament.

Però el mercat està canviant com reacciona. Els recomptes de megawatts i els valors dels contractes titulars ja no són suficients. Es pregunten els inversors preguntes més difícils: qui finança la construcció; quan comencen realment els ingressos; què passa si el client camina; si el risc es troba realment al nivell del projecte o si retorna tranquil·lament a l’empresa matriu…

Essencialment, no totes les ofertes d’HPC tornaran a valorar les accions de la mateixa manera. La prima es destinarà cada cop més a estructures que redueixin el risc del model de negoci i als operadors que puguin executar-se sense apilar capitals cars a sobre dels ja cíclics fluxos d’efectiu de la mineria.

Després del pivot HPC: què passa per a la mineria de Bitcoin?

(La perspectiva següent no es va incloure a l’informe original, però val la pena compartir-la aquí, ja que molts lectors han plantejat la mateixa pregunta.)

Per a alguns, el creixent canvi dels miners públics cap a la infraestructura d’IA i HPC es veu com una amenaça per a la mineria de Bitcoin. En realitat, podria ser el començament de l’evolució de la mineria. A mesura que el capital, l’experiència i la capacitat energètica flueixen cap a càrregues de treball d’IA d’alt valor, el panorama de la mineria de Bitcoin comença a semblar diferent. Quan els miners més grans redueixen o surten de la mineria de Bitcoinla seva capacitat, maquinari i recursos anteriors es redistribuiran a través de noves geografies i models de negoci.

Un efecte visible serà un canvi en on la mineria passa. Mentre que els centres de dades d’IA competeixen pels millors llocs d’energia als mercats madurs, especialment a Amèrica del Nord, els miners de Bitcoin es veuran empès a llocs amb energia encallada, gas encesa i fonts d’energia més petites o fora de la xarxa. Aquests entorns afavoreixen la flexibilitat sobre l’escala. Una càrrega minera que abans es va asseure en un campus d’hiperescala de Texas pot reaparèixer com un conjunt de contenidors modulars al Paraguai, Etiòpia o Escandinàvia, en què les flotes encara contribueixen a la seguretat de la xarxa, però amb perfils econòmics i de risc molt diferents.

Al mateix temps, la mineria evolucionarà com funciona. A diferència de les càrregues de treball d’IA, la mineria de Bitcoin no requereix temps d’activitat constant ni redundància. Això el fa ideal per a configuracions híbrides on la mineria serveix com a amortidor que absorbeix l’excés d’energia, participa en programes de resposta a la demanda i redueix els costos energètics generals. En aquests entorns, la mineria no és el producte principal, sinó una eina valuosa en la infraestructura energètica integrada.

Aquesta evolució també serà probable elevar el llistó dels miners que segueixen centrats en Bitcoin. El model antic: compreu ASIC, connecteu-lo a una alimentació barata i espereu – serà més difícil de mantenir. En un panorama més competitiu, és possible que els operadors hagin d’oferir serveis de xarxa, reutilitzar la calor o establir vincles més estrets amb els proveïdors d’energia, de manera que puguin generar múltiples fonts d’ingressos.

Cap d’aquests són resultats garantits. Però una cosa és certa: la mineria de Bitcoin continuarà evolucionant.

📙 Nota: Aquest article està saltant detalls intencionadament. Si voleu aprofundir en les empreses individuals i les seves estructures de contractes, terminis de lliurament, intensitat de capital i més, consulteu l’informe original.