{kind=link}

L’impuls alcista de les accions d’Amazon està agafant força en aquests moments, amb Barclays plantant la seva bandera amb fermesa al camp de toros. El banc ha posat Amazon al capdavant de les seves eleccions de mega-cap, citant una onada de noves divulgacions que fan que les previsions de valors d’Amazon semblin més sòlides que mai. Per a qualsevol que encara estigui intentant decidir si les accions d’Amazon són alcistes o baixes de cara a la resta del 2026, Barclays, i també la majoria de Wall Street, tenen una resposta força clara.

Perspectiva alcista de les accions d’Amazon amb el suport del creixement de Barclays i AWS

AWS i AI: els números que van convèncer a Barclays

Amazon Web Services es troba al centre de l’argument alcista de les accions d’Amazon, i les últimes dades faciliten veure per què. AWS lloga potència de càlcul, emmagatzematge i eines de programari a empreses de totes les mides, i també és on Amazon fa les seves apostes més importants en IA. Les empreses que executen càrregues de treball d’IA a gran escala necessiten una infraestructura massiva i AWS la té a una escala que molt poques poden igualar.

Les noves revelacions de la carta als accionistes d’Amazon posen sobre la taula algunes xifres sorprenents. Els ingressos d’AWS AI van assolir una taxa d’execució anualitzada (ARR) de 15.000 milions de dòlars el primer trimestre de 2026, i Barclays veu aquesta xifra “ascendint ràpidament.” Per contextualitzar, el CEO Andy Jassy va informar al febrer que AWS va créixer un 24% interanual el 4T 2025, el seu creixement més ràpid en 13 trimestres, convertint-lo en un negoci ARR de 142.000 milions de dòlars. Barclays va assenyalar que, si bé la posició d’Amazon en IA ha estat durant molt de temps “un dels temes més debatuts” entre els inversors, les noves dades proporcionen “més confiança al voltant d’AWS a l’alça de la IA durant els propers anys.”

Unitat de xips d’Amazon: un negoci de 50.000 milions de dòlars amagat a la vista

La majoria dels inversors amb prou feines pensen en la divisió de xips personalitzats d’Amazon, i Barclays creu que és un error. Els processadors Trainium i Graviton funcionen ara per 20.000 milions de dòlars en ingressos anuals. Barclays va assenyalar que si Amazon ven aquest negoci de xips com a operació autònoma a clients externs, “seria d’aproximadament 50.000 milions de dòlars”: una xifra que poques vegades apareix a les converses dels analistes sobre les accions d’AMZN.

Jassy va deixar clar a la trucada de guanys del quart trimestre d’Amazon que Trainium2 ja impulsa la majoria del servei d’IA Bedrock de l’empresa. El nou xip Trainium3 ofereix un 40% més d’eficiència de costos que el seu predecessor, i Amazon espera “gairebé tot el subministrament de xips Trainium3 (…) es comprometrà a mitjans de 2026.” A més d’això, Barclays va destacar el pla d’Amazon d’afegir més d’1 milió de GPU Nvidia durant el 2026 i el 2027, capacitat que el banc estima que podria suportar aproximadament 100.000 milions de dòlars en ingressos anuals d’AWS, cosa que posa l’objectiu actual de preu de les accions d’AMZN en una llum molt diferent.

Botigues de queviures, comerç al detall i el que pensa el carrer

El cas alcista de les accions d’Amazon també s’estén molt més enllà del núvol. Barclays va cridar el segment de queviures d’Amazon, que va superar els 150.000 milions de dòlars en vendes brutes als Estats Units el 2025, convertint Amazon en el segon botiguer de queviures més gran del país. Jassy va assenyalar que els productes bàsics quotidians ara representen una de cada tres unitats venudes per Amazon als EUA, i els clients que compren productes peribles compren amb Amazon. “El doble de vegades que els clients que no ho fan.” Aquest nivell de compromís diari apunta a un fossat minorista que la majoria de la gent encara subestima.

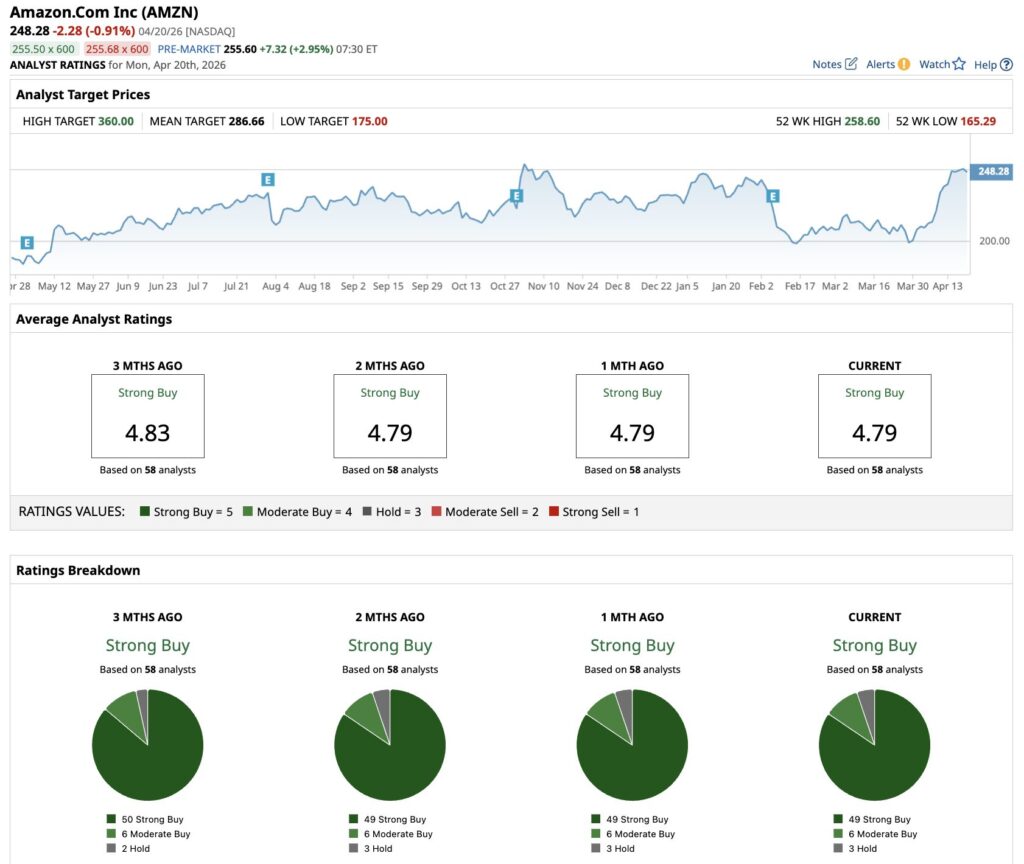

La comunitat d’analistes més àmplia també dóna suport a aquesta lectura alcista de les accions d’Amazon. En el moment d’escriure aquest article, 58 analistes cobreixen les accions d’AMZN i 49 d’ells la valoren com a “Compra forta”, amb sis més a “Compra moderada” i només tres a “Retenció”. L’objectiu mitjà del preu de les accions d’AMZN se situa en 286,66 dòlars, amb un objectiu elevat de 360 dòlars, enfront d’un preu actual d’uns 248 dòlars. A més llarg termini, la previsió d’accions d’Amazon demana que l’EPA ajustat creixi de 7,17 dòlars el 2025 a 16,34 dòlars el 2030. La posició de Barclays, i també el consens més ampli de Street, apunta a una conclusió: les accions d’AMZN tenen un gran marge per funcionar.