{kind=link}

Els assessors financers van mantenir assignacions criptogràfiques per sota de l’1% durant anys, tractant Bitcoin com una nota al peu especulativa en lloc d’un component de cartera. Aquella era s’està acabant.

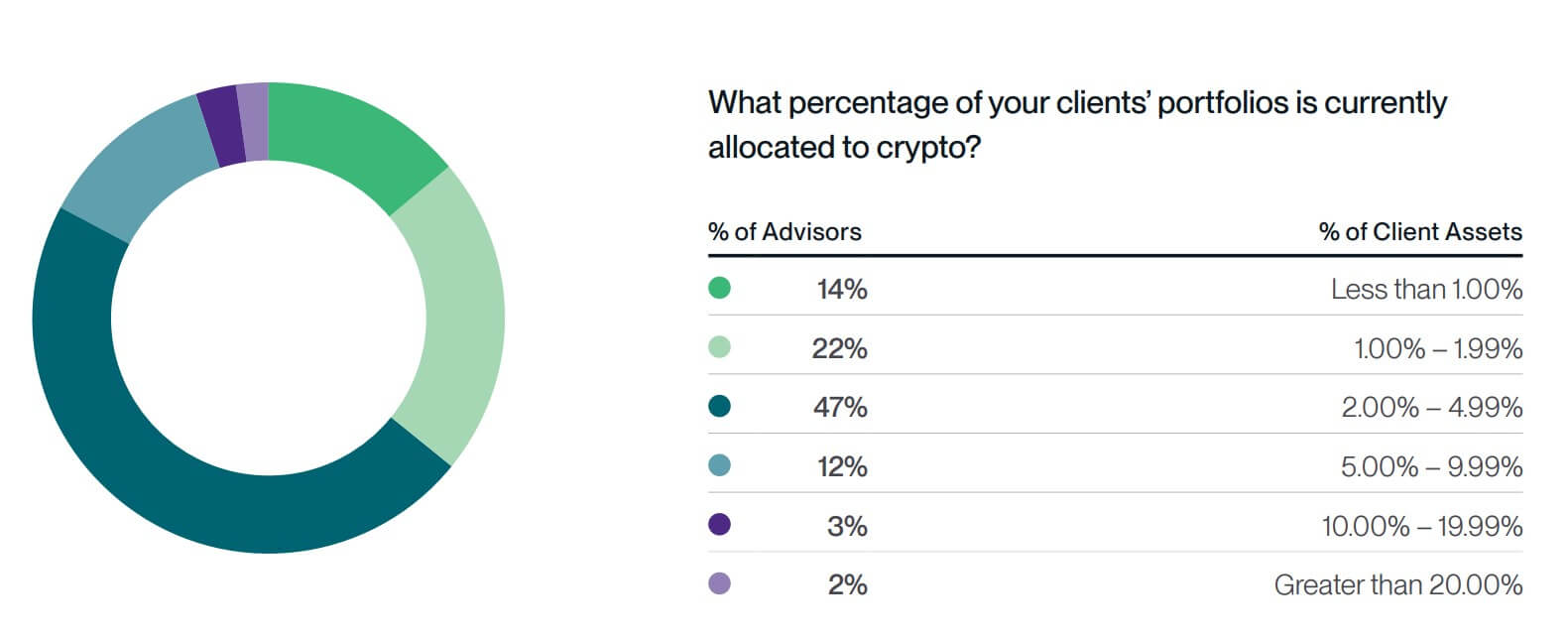

Segons l’enquesta de referència de 2026 de Bitwise i VettaFi, el 47% de les carteres d’assessors amb exposició criptogràfica assignen ara més del 2%, mentre que el 83% limiten l’exposició per sota del 5%.

La distribució explica una història més precisa: el 47% dels assessors amb exposició criptogràfica se situen entre el 2% i el 5%, mentre que el 17% ha avançat més enllà del 5%. Tot i ser una minoria, aquests assessors són significatius, ja que han superat la “caixa” i estan construint el que els assignadors d’actius reconeixeria com una funda real.

El canvi no es produeix de manera aïllada. Els principals custodios, dipòsits i gestors d’actius institucionals publiquen una guia d’assignació explícita que tracta la criptografia com una classe d’actius gestionada pel risc en lloc d’una aposta especulativa.

La investigació de Fidelity Institutional suggereix que les assignacions de Bitcoin del 2% al 5% poden millorar els resultats de la jubilació en escenaris optimistes alhora que limiten la pèrdua d’ingressos en el pitjor dels casos a menys de l’1%, fins i tot si Bitcoin arriba a zero.

El CIO de la riquesa de Morgan Stanley recomana fins a un 4% per a carteres agressives, un 3% per a carteres de creixement, un 2% per a carteres equilibrades i un 0% per a estratègies conservadores d’ingressos.

Bank of America va dir que entre l’1% i el 4% “podria ser apropiat” per als inversors que es sentissin amb una volatilitat elevada, ja que amplia l’accés dels assessors als productes que negocien en borsa de cripto.

Aquests no són jugadors marginals ni fons cripto-nadius. Són les empreses que custodian bilions d’actius dels clients i estableixen les baranes de com els assessors financers construeixen carteres.

Quan Fidelity publica un model que arriba al 5% i Morgan Stanley classifica explícitament les assignacions per tolerància al risc, el missatge als assessors és clar: la criptografia mereix més d’un marcador de posició de l’1%, però els inversors encara l’han de dimensionar com una funda d’alta volatilitat, no com una participació bàsica.

La distribució mostra on van arribar realment els assessors

Les dades Bitwise/VettaFi revelen les bandes d’assignació específiques.

Entre les carteres amb exposició criptogràfica, el 14% té menys de l’1%, mentre que el 22% es troba entre l’1% i el 2%, considerada la zona tradicional de “toe dip”. Però el 47% ara assigna entre el 2% i el 5%, on les assignacions comencen a funcionar com a components legítims de la cartera.

Més enllà d’això, el 17% ha impulsat les assignacions per sobre del 5%: el 12% entre el 5% i el 10%, el 3% entre el 10% i el 20% i el 2% per sobre del 20%.

Les dades de l’enquesta aclareixen per què la majoria dels assessors s’aturen al 5%: les preocupacions per la volatilitat van augmentar del 47% el 2024 al 57% el 2025 i la incertesa regulatòria encara pesa al 53%.

No obstant això, gairebé un de cada cinc assessors que gestionen l’exposició criptogràfica ha decidit que el rendiment ajustat al risc justifica anar més enllà de les baranes tradicionals.

Aquesta cua superior importa. Indica que un subconjunt d’assessors, probablement aquells que donen servei a clients més joves, carteres de tolerància al risc més alta o clients amb una forta convicció sobre Bitcoin com a magatzem de valor, estan tractant la criptografia com més que una possessió de satèl·lit.

Estan construint posicions prou grans per moure els resultats de la cartera de manera significativa.

Des de l’exposició especulativa fins a la màniga de nivells de risc

El manual tradicional per incorporar classes d’actius volàtils segueix un arc previsible.

En primer lloc, les institucions ho eviten completament. Aleshores, ho permeten com una petita especulació impulsada pel client, normalment un 1% o menys. Finalment, l’integren en marcs formals d’assignació d’actius amb recomanacions explícites de mida vinculades als perfils de risc.

Crypto està entrant en aquesta tercera fase. L’estructura escalonada de Morgan Stanley és la lògica de la funda de llibres de text. Tracta l’actiu com una cosa que pertany a una cartera diversificada quan es dimensiona adequadament, no només com una especulació que s’ha de tolerar.

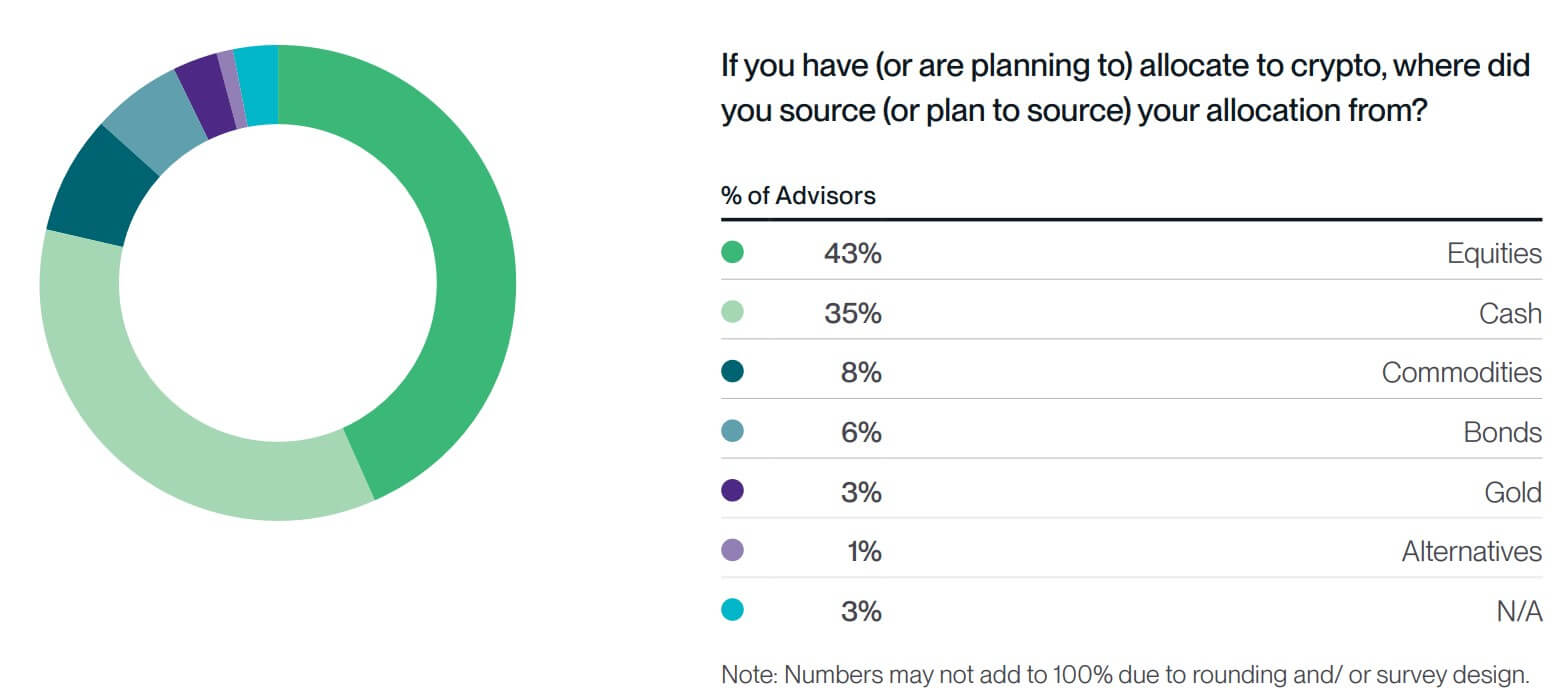

L’enquesta Bitwise/VettaFi mostra que aquesta lògica es tradueix en comportament. Quan els assessors assignen a cripto, el 43% obté el capital d’accions i el 35% d’efectiu.

La substitució d’accions suggereix que els assessors estan tractant la criptografia com una assignació de creixement amb un perfil de risc similar al de les accions. Prendre diners en efectiu suggereix la convicció que el capital inactiu s’ha de desplegar en un actiu amb un potencial de rendibilitat significatiu.

La infraestructura va permetre el canvi

El canvi de comportament de l’1% al 2% al 5% requeria infraestructura.

L’enquesta de Bitwise/VettaFi documenta que el 42% dels assessors ara poden comprar criptografia als comptes dels clients, en comparació amb el 35% el 2024 i el 19% el 2023. Els principals custodios i intermediaris estan permetent l’accés a un ritme accelerat.

L’enquesta revela que el 99% dels assessors que actualment es dediquen a cripto planeja mantenir o augmentar l’exposició el 2026.

Aquesta persistència és el segell distintiu d’una classe d’actius que ha passat de l’experimentació a l’acceptació. Els assessors no mantenen les assignacions als actius que consideren apostes especulatives, ho fan quan creuen que l’actiu té un paper estructural.

La convicció personal es tradueix en recomanació professional. L’enquesta va trobar que el 56% dels assessors ara posseeixen criptografia personalment, el nivell més alt des que va començar l’enquesta el 2018, més que el 49% el 2024.

Els assessors s’estan creient primer i després estenent aquesta convicció a les carteres de clients.

Les preferències de producte també mostren sofisticació. Quan se li va preguntar quina exposició criptogràfica els interessava més, el 42% dels assessors van triar fons d’índex en lloc de fons de moneda única.

Aquesta preferència pels assessors de senyals de diversificació estan pensant en l’exposició criptogràfica com pensen en els mercats emergents, les classes d’actius on el risc de concentració és important i l’exposició àmplia té sentit.

Els assignadors institucionals es mouen més ràpidament

El torn d’assessor reflecteix els assignadors institucionals.

L’enquesta d’actius digitals de 2025 de State Street va trobar que més del 50% de les institucions tenen actualment menys de l’1% d’exposició, però el 60% té previst augmentar les assignacions més enllà del 2% durant el proper any.

Les assignacions mitjanes de la cartera entre els actius digitals són del 7%, i s’espera que les assignacions objectiu arribin al 16% en tres anys.

Els fons de cobertura ja han traspassat el llindar. Una enquesta d’AIMA i PwC va trobar que el 55% dels fons de cobertura globals tenen actius relacionats amb la criptografia, en comparació amb el 47% de l’any anterior.

Entre els que tenen criptografia, l’assignació mitjana ronda el 7%. La cua superior està augmentant la mitjana: alguns fons estan tractant la criptografia com una assignació alternativa bàsica.

Per què importa la mida

La construcció de la cartera tracta la mida com un senyal de convicció.

Una assignació de l’1% no farà mal si falla, però no ajudarà gaire si té èxit. Per a un assessor que gestiona una cartera d’1 milió de dòlars, l’exposició de l’1% a Bitcoin significa 10.000 dòlars en risc.

Si Bitcoin es duplica, la cartera guanya un 1%. Si es redueix a la meitat, la cartera perd un 0,5%. Les matemàtiques són indulgents, però l’impacte és mínim.

Al 5%, la mateixa cartera té 50.000 dòlars en risc. Una duplicació de Bitcoin afegeix un 5% al valor total de la cartera, mentre que una reducció a la meitat resta un 2,5%. Amb això n’hi ha prou per importar el rendiment anual i el compost al llarg del temps.

Les dades de Bitwise/VettaFi mostren que gairebé la meitat dels assessors amb exposició criptogràfica han creat posicions entre el 2% i el 5%, on l’assignació funciona com una màniga real.

El fet que el 17% hagi superat el 5%, malgrat la clara consciència del risc de volatilitat i la incertesa regulatòria, suggereix que, per a un subconjunt de carteres, el potencial de rendibilitat justifica assumir més risc de concentració del que permetria la guia tradicional.

La investigació impulsa el consens i la nova línia de base

Els grans gestors d’actius no publiquen les guies d’assignació en el buit.

La investigació de diversos actius d’Invesco ha provat explícitament les assignacions de Bitcoin a prova d’estrès. Invesco i Galaxy van publicar un llibre blanc que modelava les assignacions de l’1% al 10%, proporcionant als assessors un marc per pensar en les posicions de la màniga.

El treball de modelatge canvia la conversa de “hauríem d’incloure això?” a “Quant té sentit tenint en compte el nostre pressupost de risc?” Quan Fidelity modela les assignacions del 2% al 5% i quantifica la protecció a la baixa, està tractant Bitcoin com una assignació de renda variable de mercats emergents: un actiu amb una alta volatilitat però amb una lògica de cartera defensable.

El fet que diverses empreses convergin en rangs similars suggereix que la modelització està produint resultats consistents. Aquesta convergència dóna als assessors la confiança que entre el 2% i el 5% no és una recomanació atípica.

L’assignació de l’1% va servir per a un propòsit. Permet als assessors dir als clients “sí, podeu tenir exposició” sense prendre riscos significatius. Permet a les institucions experimentar amb la custòdia i la infraestructura comercial sense comprometre capital a escala.

Aquest pas està completat. Els ETF al comptat cotitzen amb spreads ajustats i liquiditat profunda. Les solucions de custòdia de Fidelity, BNY Mellon i State Street estan operatives.

L’enquesta de Bitwise/VettaFi mostra que el 32% dels assessors assignen ara criptografia als comptes dels clients, en comparació amb el 22% del 2024, que és el nivell més alt des que va començar l’enquesta.

Les dades mostren que els assessors estan responent a la pregunta de mida passant del 2% al 5%, amb una minoria significativa que va més enllà.

Estan construint mànigues reals: prou petites per protegir els inconvenients, prou grans com per capturar-les si la tesi funciona.

L’era de l’1% va donar a la criptografia un lloc a les carteres. L’era del 2% al 5% determinarà si esdevé una característica permanent de l’assignació d’actius institucionals.