{kind=link}

Les monedes estables representen un risc real per als dipòsits bancaris tant a nivell mundial com als Estats Units, segons un nou informe dels analistes de Standard Chartered.

L’endarreriment de la Llei CLARITY dels EUA, un projecte de llei que proposa prohibir els interessos de les participacions de monedes estables, és un “recordatori que les monedes estables representen un risc per als bancs”, va dir Geoff Kendrick, cap global d’investigació d’actius digitals a Standard Chartered, en un informe vist dimarts per Cointelegraph.

“Estimem que els dipòsits bancaris nord-americans disminuiran en un terç de la capitalització del mercat de les monedes estables”, va dir l’analista, referint-se a un mercat de monedes estables vinculades al dòlar dels EUA de 301.400 milions de dòlars, mesurat per CoinGecko.

Les troballes de Standard Chartered s’afegeixen al debat de la Llei CLARITY enmig d’empreses com Coinbase que retiren el suport, i el CEO de Circle, Jeremy Allaire, rebutja els temors a les correccions bancàries impulsades per monedes estables com a “totalment absurdes”.

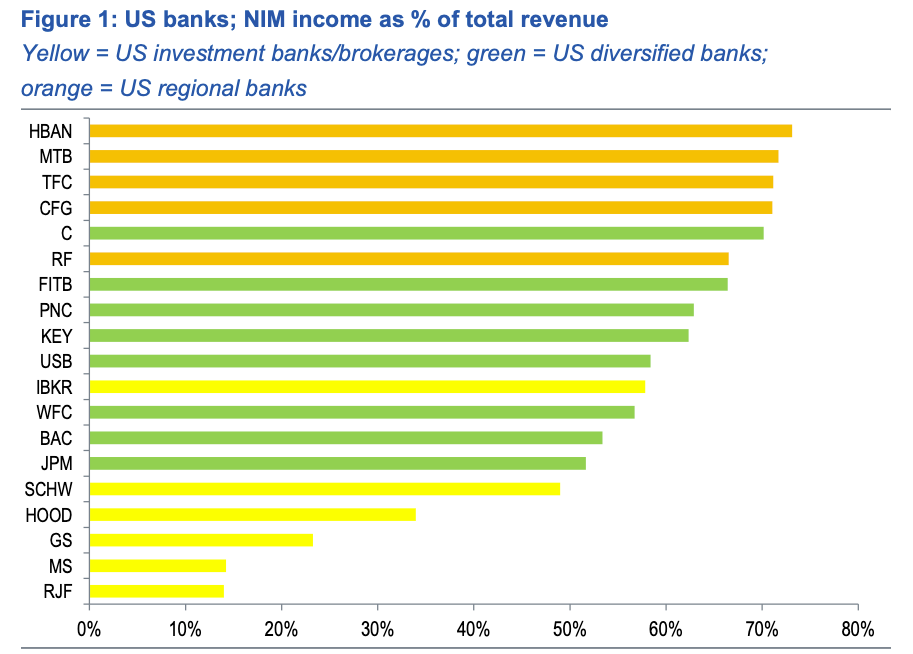

Els bancs regionals dels EUA més exposats, els bancs d’inversió menys

A l’informe, Kendrick va destacar els ingressos del marge d’interès net (NIM), una mètrica clau de rendibilitat que mesura la diferència entre els interessos guanyats i els interessos pagats, dividit per la mitjana dels actius que generaven interessos.

“Els ingressos del NIM com a percentatge dels ingressos bancaris totals són la mesura més precisa d’aquest risc perquè els dipòsits impulsen el NIM i corren el risc d’abandonar els bancs com a resultat de l’adopció de monedes estables”, va dir Kendrick.

“Ens trobem que els bancs regionals nord-americans estan més exposats a aquesta mesura que els bancs diversificats i els bancs d’inversió, que estan menys exposats”, va afegir, nomenant Huntington Bancshares, M&T Bank, Truist Financial i CFG Bank com els més exposats.

L’exposició dels bancs nord-americans als riscos de rendiment de les stablecoin. Font: Standard Chartered, Bloomberg

L’analista va assenyalar que la quantitat de dipòsits bancaris nord-americans en risc per l’adopció de monedes estables depèn d’una sèrie de factors, inclosa la ubicació dels dipòsits de l’emissor, la demanda nacional versus l’exterior i la demanda majorista i minorista.

Tether i Circle només tenen el 0,02% i el 14,5% de les reserves en dipòsits bancaris

Si els emissors de monedes estables mantenen una gran part dels seus dipòsits al sistema bancari on s’emeten les monedes estables, s’hauria de reduir la pressió per a les operacions bancàries, va escriure Kendrick, i va afegir:

“La idea és que si un dipòsit surt d’un banc per entrar a una moneda estable, però l’emissor de la moneda estable manté totes les seves reserves en dipòsits bancaris, no hi hauria una reducció neta del dipòsit”.

Tanmateix, Tether i Circle, els operadors de les dues monedes estables més grans del món, USDt (USDT) i USDC (USDC): només mantenen el 0,02% i el 14,5% de les seves reserves en dipòsits bancaris, respectivament, va informar Kendrick, i va afegir: “Així que s’està produint molt poc redipòsit”.

Pel que fa a la demanda interna versus l’exterior, Kendrick va concloure que la demanda interna drena els dipòsits bancaris locals, mentre que la demanda externa no.

Relacionats: El CEO de BofA marca el risc de dipòsit bancari de 6 milions de dòlars a partir del rendiment de les monedes estables

“Estimem que al voltant de dos terços de la demanda de monedes estables prové dels mercats emergents actualment, de manera que un terç prové dels mercats desenvolupats”, va escriure.

Va afegir que, basant-se en una capitalització de mercat projectada de 2 bilions de dòlars, uns 500.000 milions de dòlars de dipòsits podrien sortir dels bancs dels mercats desenvolupats a finals de 2028, mentre que aproximadament 1 bilió de dòlars podrien sortir dels bancs dels mercats emergents.

Kendrick també va dir que Standard Chartered encara espera que la Llei CLARITY s’aprovi a finals del primer trimestre del 2026. Va assenyalar que els riscos bancaris no es limiten a les monedes estables, sinó que també provenen de l’expansió “inevitable” dels actius del món real.

Revista: Com van canviar les lleis de criptografia el 2025 i com canviaran el 2026