{kind=link}

Una revisió de més de 150 protocols criptogràfics principals mostra que la divulgació dels acords de creació de mercat és gairebé inexistent, malgrat el seu paper central en el comerç de fitxes.

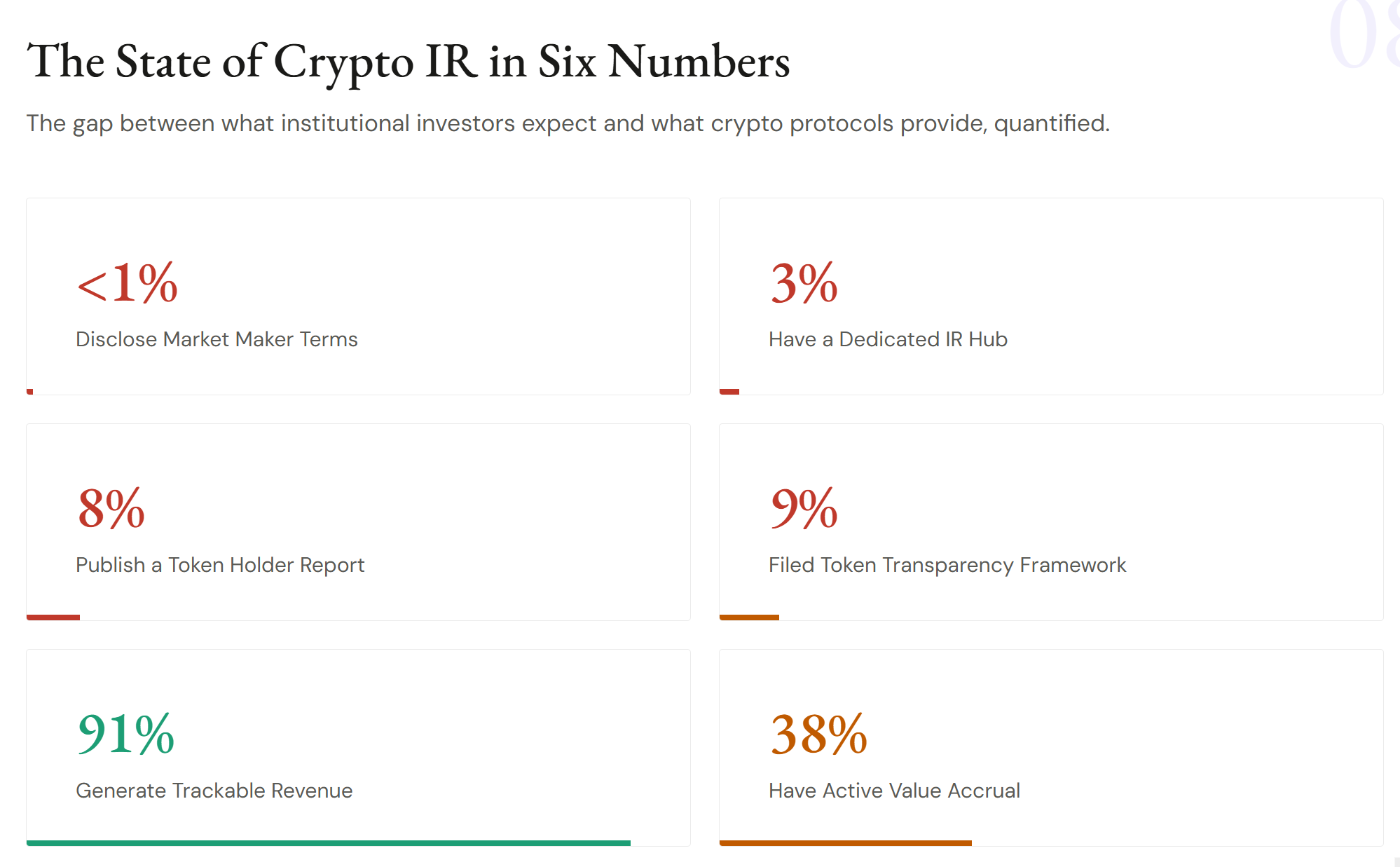

La investigació, realitzada per l’empresa d’assessorament criptogràfic Novora, va trobar que menys de l’1% dels protocols revelen termes relacionats amb els creadors de mercat. En tot el conjunt de dades, només un protocol, la plataforma de liquiditat descentralitzada Meteora, va revelar públicament els detalls dels seus acords de creació de mercat, citant l’informe anual de titulars de fitxes del projecte 2025.

L’estudi va cobrir sectors líders, inclosos els intercanvis descentralitzats, les plataformes de préstec, els futurs perpetus, les xarxes de capa 1 i 2, ponts i fitxes d’intercanvi centralitzats, amb protocols que oscil·laven entre aproximadament 40 milions de dòlars i 45.000 milions de dòlars en valoració totalment diluïda.

Novora va dir que els protocols es van avaluar mitjançant un marc de transparència binari que cobreix les pràctiques de divulgació i la cobertura de dades de tercers, amb comprovacions amb fonts públiques com Artemis, Token Terminal, Dune, DefiLlama i Blockworks Research.

“Aquesta és la bretxa de transparència més important de la indústria”, va escriure el fundador de Novora, Connor King, a X, dient que aquests acords materials es revelen habitualment als mercats tradicionals. “En cripto, cada participant del mercat opera sense aquesta informació”, va afegir.

Relacionats: Polymarket s’expandeix a accions i matèries primeres amb els feeds de preus de Pyth

La bretxa d’informació dels inversors de Crypto

La troballa apunta a una bretxa més àmplia de relacions amb inversors (IR) en cripto. Novora va dir que el 91% dels protocols que va revisar van generar ingressos rastrejables, però només el 18% va publicar actualitzacions trimestrals i només el 8% va emetre informes de titulars de fitxes, cosa que suggereix que les dades existeixen però que poques vegades s’empaqueten en una comunicació estructurada amb inversors.

Al mateix temps, la infraestructura d’anàlisi de tercers ha madurat, amb taxes de cobertura que superen el 85% a les principals plataformes, cosa que suggereix que les dades subjacents són àmpliament accessibles, però poques vegades es formalitzen als informes.

Les distribucions sectorials mostren una transparència desigual. Els protocols de futurs perpetus i els intercanvis descentralitzats tendeixen a conduir a mecanismes de divulgació i acumulació de valor, mentre que els projectes d’infraestructura i L1 es queden endarrerits malgrat les capitalitzacions de mercat més grans.

Relacionats: El cas de comerç de rentat criptogràfic nord-americà arriba als tribunals amb 3 extradits, 10 acusats

Les ofertes dels creadors de mercat són objecte d’escrutini

Els acords opacs dels creadors de mercats han alimentat durant molt de temps l’escrutini en criptografia, especialment al voltant de les estructures de préstecs simbòlics que, segons els crítics, poden crear incentius per abocar fitxes prestades al mercat. La Comissió de Borsa i Valors dels Estats Units (SEC) fins i tot ha acusat prèviament els anomenats creadors de mercats de criptografia de manipulació de preus.

Tal com va informar Cointelegraph, alguns acords de creadors de mercat estan mal estructurats i poden convertir-se ràpidament en perjudicials. Un acord àmpliament utilitzat, el “model d’opció de préstec”, consisteix en projectes que presten fitxes als creadors de mercat que després els despleguen per a la provisió de liquiditat i l’activitat comercial, sovint lligada a acords de cotització.

A la pràctica, els crítics diuen que aquesta estructura pot crear forts incentius per vendre fitxes prestades al mercat, provocant caigudes de preus que beneficien el creador del mercat alhora que deixen els projectes en fase inicial amb una liquiditat debilitat i un rendiment de fitxes danyats.

Revista: El “catalitzador de toros més gran” de Bitcoin seria la liquidació de Saylor, fundador de Santiment