")

{kind=link}

Per tal de diversificar la cistella d’estratègies comercials sistemàtiques, aquest article intentarà avaluar si és possible abordar la negociació a Ethereum (ETH) amb una estratègia de “reversió mitjana” basada en falses ruptures. Com la majoria de criptomonedes, Ethereum ha mostrat històricament un comportament predominantment de “seguiment de tendències”, per tant, cercar inversió de tendència pot semblar una opció contraproduent.

Amb la recent evolució del mercat de criptografia, pot ser útil considerar la incorporació d’una estratègia a la vostra cartera que aprofiti la tendència de “reversió mitjana”, que sembla estar cada cop més present també en aquest mercat, alimentada per la creixent liquiditat.

Per fer-ho, s’intentarà definir un sistema de negociació que pugui aprofitar falses ruptures als nivells baixos de la sessió anterior, que cada cop més sovint es tradueixen en rebots més que en extensions de tendència a la baixa. En trencar el mínim del dia anterior, es complirà la condició d’entrar llarg si el preu torna al nivell baix acabat de trencar.

Estructura i resultats inicials del sistema de negociació amb reversió mitjana a Ethereum (ETH)

L’estratègia, que es construirà només en el costat llarg, suposa entrar després dels moviments baixistes del mercat amb la idea que trencar el mínim del dia anterior podria portar a un rebot.

La sessió es calcula utilitzant l’hora de l’intercanvi (normalment l’hora mitjana de Greenwich, GMT) des de la mitjanit fins a les 23:59, tenint en compte una sèrie de dades històriques des del 2016 fins avui (maig de 2024). S’estableix una quantitat fixa de 10.000 dòlars per comerç, amb una pèrdua inicial de 3.000 dòlars.

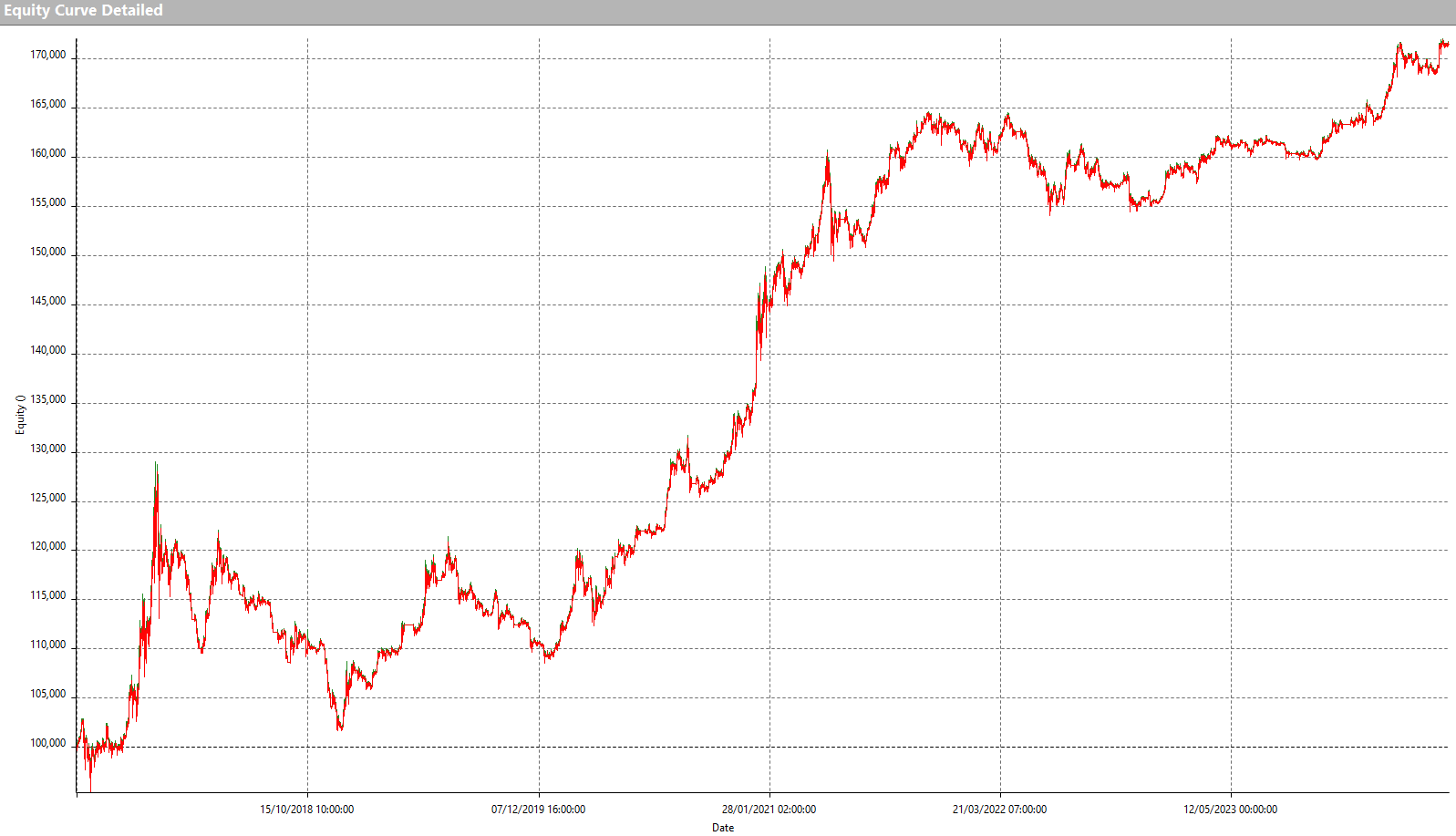

S’obtenen resultats positius des del primer moment, amb una línia de capital creixent. A les xifres següents, es pot veure com el benefici total del sistema supera els 71.000 dòlars en només 75 operacions, amb un comerç mitjà de 1.100 dòlars. Aquests resultats poden semblar massa positius, però, en realitat, indiquen una estratègia encara tosca, ateses les poques operacions de molt llarga durada, com ho confirma l’elevat valor del comerç mitjà.

Tot i que proporciona mètriques interessants, el baix nombre d’operacions fa que l’estadística sigui poc robusta, a més de ser poc aplicable en el comerç real donada la llarga durada de moltes operacions.

Per tant, convé limitar la durada de les operacions, potser trobant un compromís entre el comerç mitjà i el nombre d’operacions mitjançant una optimització dels paràmetres utilitzats.

Optimització per determinar la durada ideal de les operacions

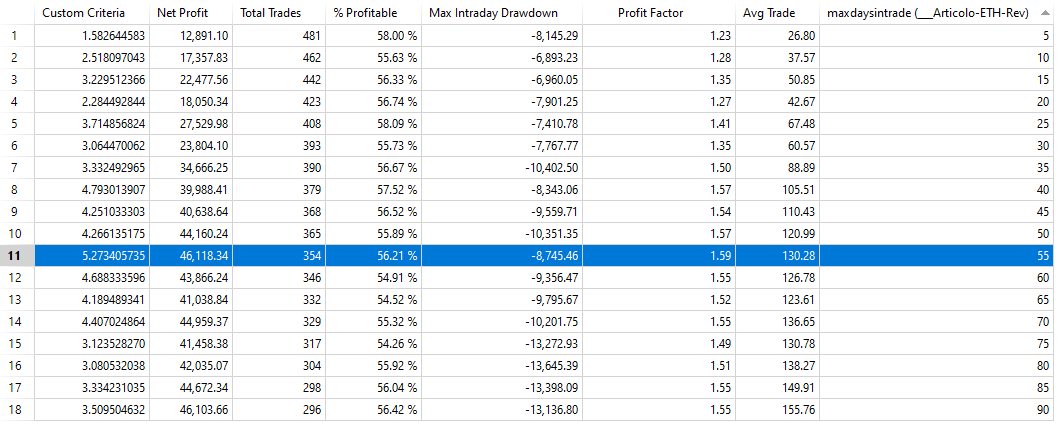

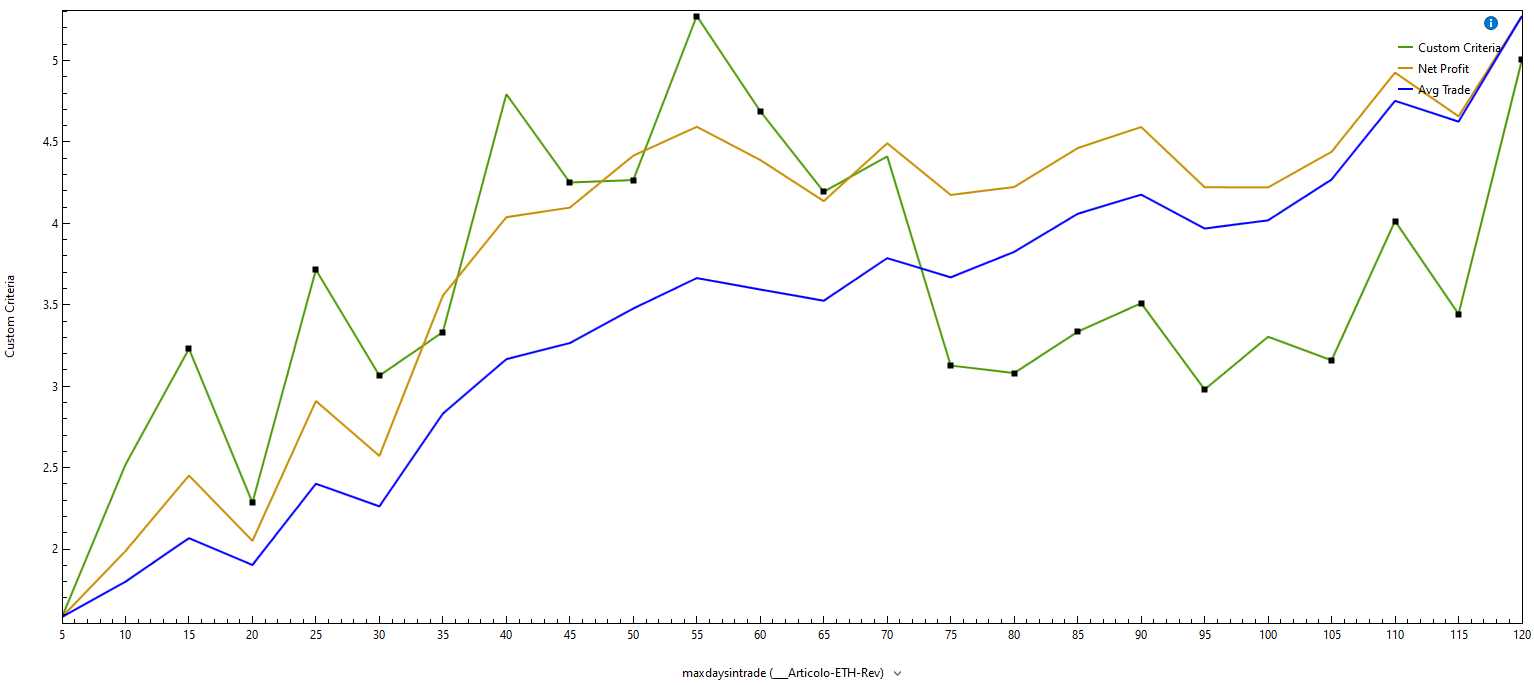

Com a primer pas, intentarem limitar la durada de les operacions imposant el tancament després d’un cert nombre de dies. En optimitzar entre 5 i 120 dies, es troben els valors de la figura 4. Tal com s’observa al gràfic de la figura 5, al voltant dels 55 dies hi ha una àrea amb bons valors de comerç mitjà i benefici net en retirada. Encara és una durada força llarga en comparació amb l’esdeveniment que genera l’entrada al mercat (falsa ruptura dels mínims anteriors), però l’optimització demostra que no és possible aconseguir resultats destacables amb operacions de menor durada. Per tant, com a exemple, optarem per tancar les operacions com a màxim després de 55 dies.

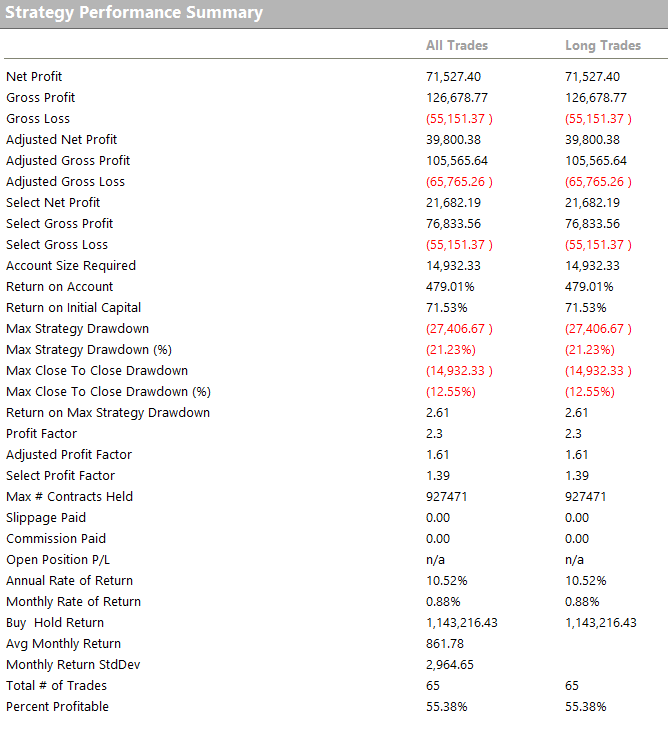

El benefici total del sistema ha baixat a uns 46.000 dòlars amb un comerç mitjà de 130 dòlars, valors inferiors als anteriors, però sens dubte més realistes tenint en compte que s’obtenen en 354 operacions, una xifra que fa que les estadístiques siguin més robustes i el temps de comerç. horitzó més sostenible. Tanmateix, encara hi pot haver espai per millorar les mètriques i apropar-se a una estratègia que es pugui considerar per al comerç en directe. Per exemple, es podria filtrar les entrades amb patrons de preus, intentant operar només quan hi hagi condicions ideals.

Anàlisi dels patrons de preus per millorar els resultats del sistema de negociació amb reversió mitjana a Ethereum

En aquest sentit, s’utilitzarà una llista propietària que reuneix moltes combinacions de preus, diferents entre si, que servirà per entendre en quines situacions sembla que Ethereum (ETH) funciona millor amb la lògica de la falsa ruptura que s’està provant.

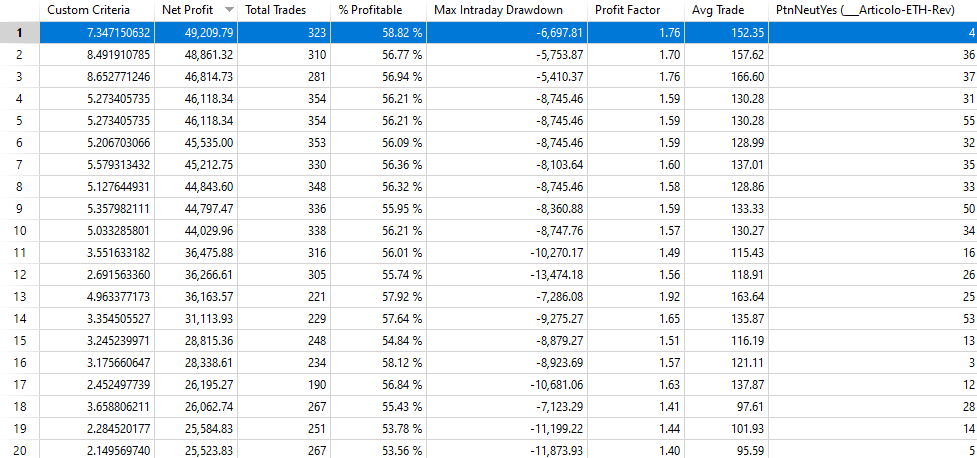

El cas “PtnNeutYes=4” (figura 6) identifica els dies posteriors a una sessió amb poca convicció. Són dies en què el “cos” de l’espelma diària (obert-tancar) no era superior al 75% del rang total de l’espelma diària (alt-baix). Per tant, es vol evitar aquelles situacions en què el “cos” sigui superior al 75% de l’abast total de la sessió.

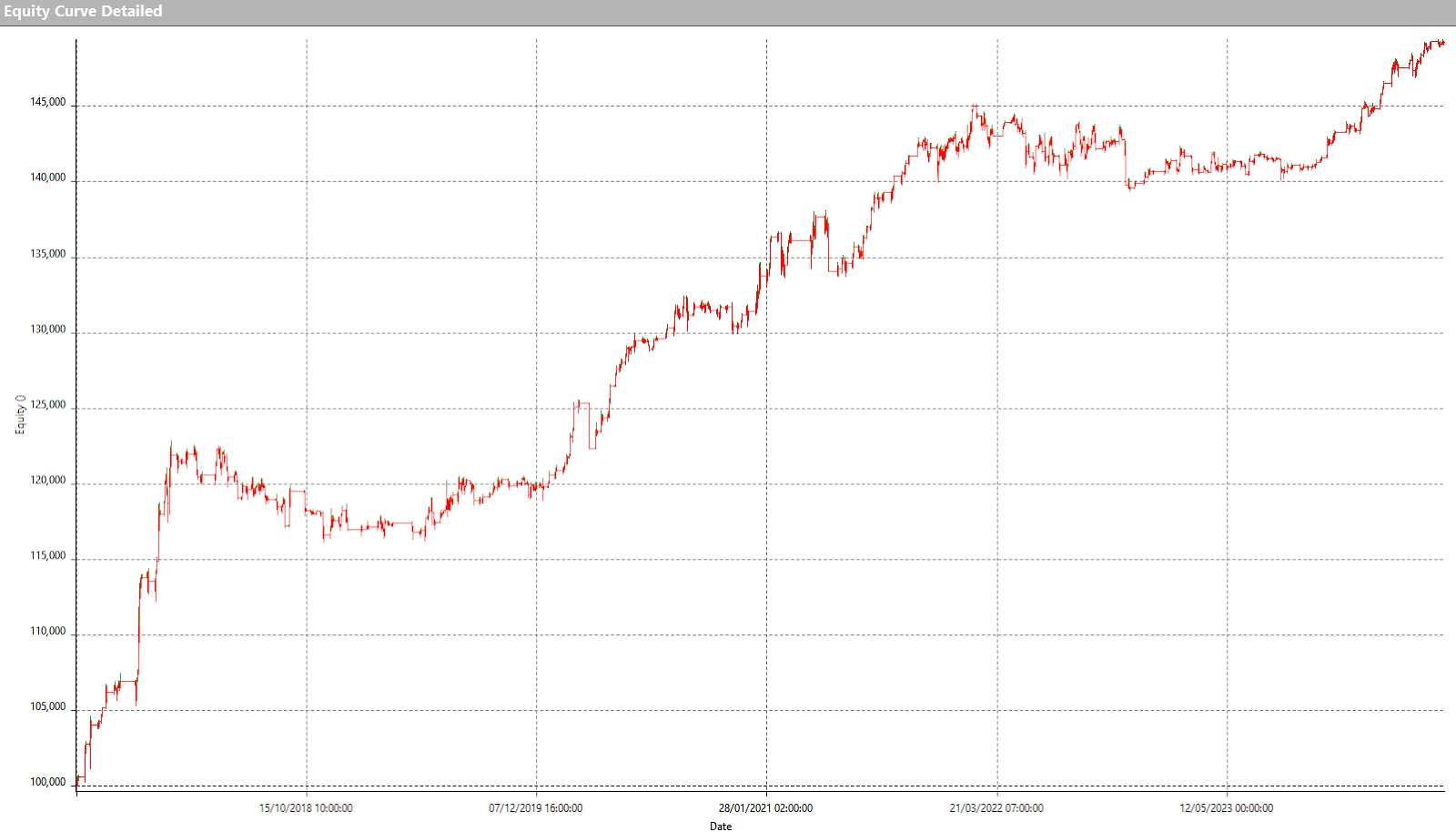

Es nota com de fet MyPtn número 4 aconsegueix augmentar el comerç mitjà (152$) i el benefici net (49.209$). La retirada també disminueix i se situa en -6.697 $. Una bona millora, també visible per la forma de la renda variable que és decididament més regular (figura 7).

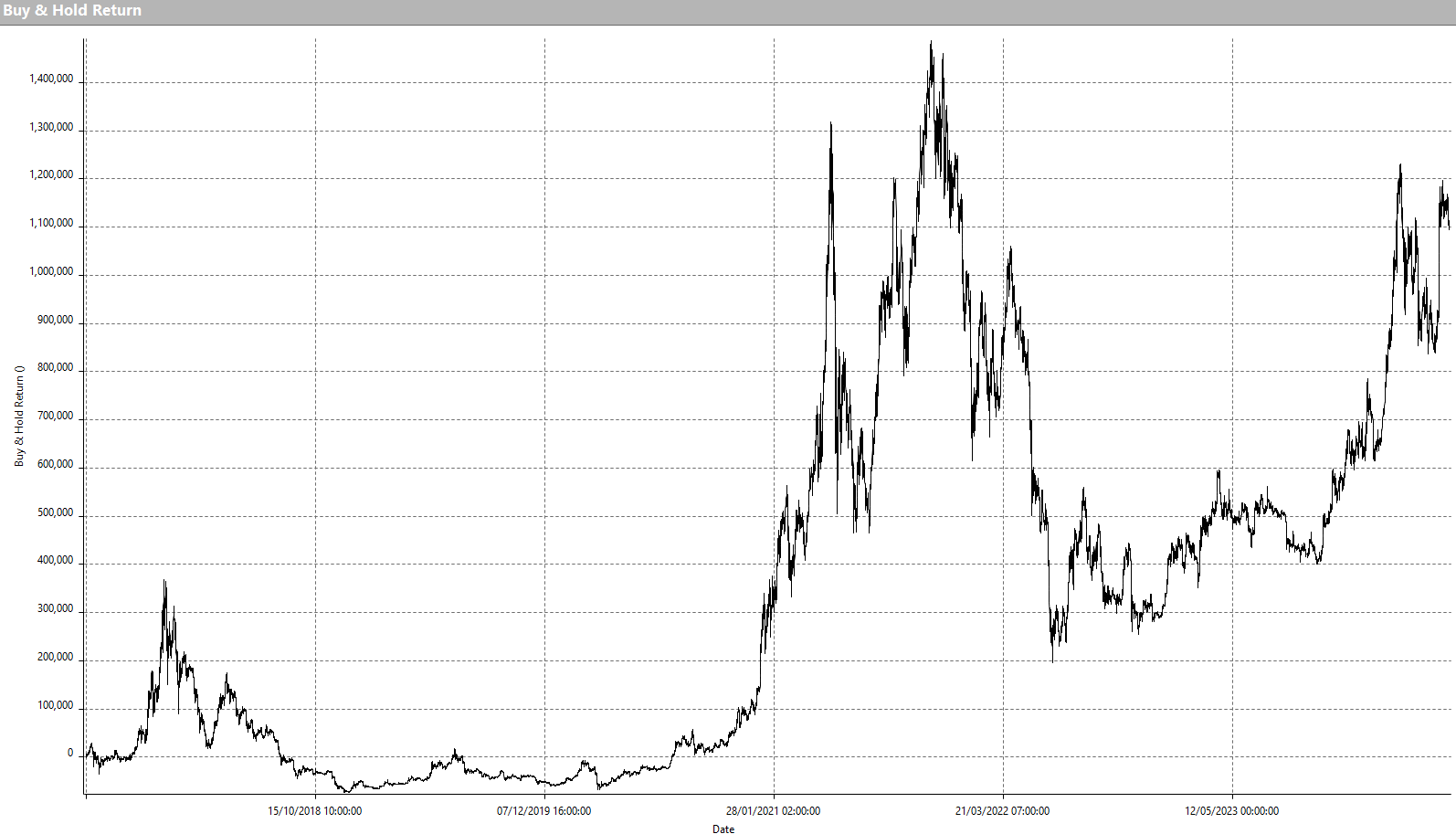

Sens dubte, aquests bons resultats estan lluny dels que s’haurien aconseguit amb el simple “compra i retenció” d’Ethereum (ETH) des del 2016 fins a l’actualitat (figura 9) en termes de beneficis absoluts. Però s’ha de tenir en compte que les fluctuacions del “buy & hold” no són comparables a les que experimenta el sistema de comerç, fent del primer un enfocament definitivament menys sostenible. A més d’això, cal destacar que el sistema de trading utilitza una mida fixa, mentre que aplicar el “buy & hold” és com reinvertir els beneficis obtinguts.

Consideracions finals sobre el sistema comercial de reversió mitjana a Ethereum

En conclusió, s’ha demostrat com és possible operar amb un enfocament de inversió mitjana fins i tot en un instrument com Ethereum, que normalment segueix la tendència, que amb el creixement general de la criptografia del mercat presenta cada vegada més oportunitats de reversió. El sistema de negociació desenvolupat en aquest article, certament, no està preparat per al comerç en directe, però el lector es queda amb la tasca de seguir experimentant i optimitzant aquesta idea per refinar-la i transformar-la en una estratègia operativa real.

Ens veiem la propera vegada i feliç negoci!

Andrea Unger

")