{kind=link}

Les monedes digitals dels bancs centrals (CBDC) són un tema divisori, però tant si les estimes com les odies, s’estan convertint ràpidament en una realitat.

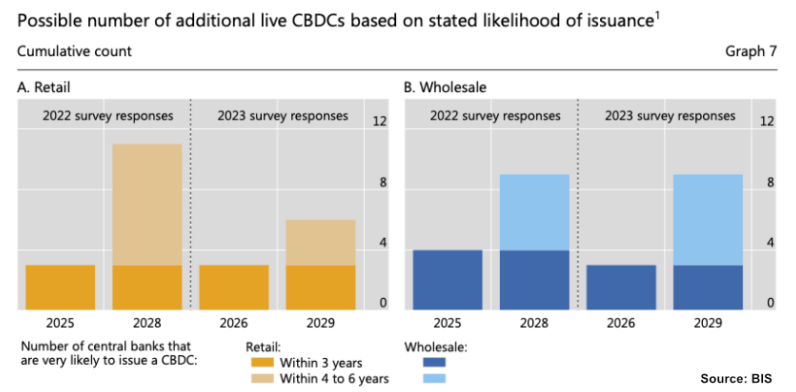

Un nou informe del Banc de Pagaments Internacionals (BIS) mostra que el nombre de bancs centrals que exploren CBDC va augmentar del 93% el 2022 al 94% el 2023. La mateixa enquesta va mostrar un fort augment dels programes pilot de CBDC des de l’any passat.

Tot i que el nombre de CBDC minoristes emesos per al 2029 està previst que disminueixi, s’avança a tot el vapor pel que fa als CBDC a l’engròs. Per a aquest últim, les principals prioritats són la interoperabilitat amb els pagaments nacionals, els pagaments programables, els diners programables i la interoperabilitat amb altres CBDC, segons l’informe BIS.

La plataforma CBDC transfronterera mBridge està avançant

Tot i que la majoria dels bancs centrals estan explorant les CBDC i provant com poden funcionar, el BIS Innovation Hub ha traslladat la plataforma de pagaments transfronterers mBridge a l’etapa de producte mínim viable (MVP).

Al gener es va completar una transacció de prova entre la Xina i els Emirats Àrabs Units, i els bancs centrals de la Xina, Hong Kong, Tailàndia, els Emirats Àrabs Units i l’Aràbia Saudita ja estan a bord.

mBridge utilitza una cadena de blocs amb permís privat amb cada banc central participant executant nodes i validant transaccions. Permet la liquidació instantània entre els bancs centrals als seus respectius CBDC, mentre que avui dia, poden passar diversos dies i diversos intermediaris abans que es produeixi la liquidació.

Els CBDC són bons o dolents?

Com la majoria de la tecnologia, són una arma de doble tall. També són polifacètics i tenen implicacions financeres, polítiques i tecnològiques.

En el costat positiu, els CBDC permetran diners programables, és a dir, els pagaments de benestar es poden programar perquè només es puguin gastar i utilitzar per al propòsit previst. També donaran lloc a una major transparència financera, cosa que facilitarà a les forces de l’ordre detectar i reprimir el crim.

Tanmateix, els negatius dels CBDC no es poden ignorar. Els defensors de la llibertat es preocupen per la vigilància financera des del 1984, la capacitat dels governs de congelar carteres i confiscar fons de dissidents i rivals polítics i la pèrdua general de privadesa que comporta l’ús de paper moneda i monedes.

Els bancs centrals han observat les preocupacions del públic sobre els CBDC i han intentat tranquil·litzar-los. El Bundesbank alemany va aclarir recentment que els CBDC protegirien la privadesa dels ciutadans i no substituirien altres mètodes de pagament, com ara targetes de crèdit i efectiu. Tanmateix, els crítics de CBDC encara són escèptics.

Una “via mitjana” alternativa

Els CBDC no són un problema en si mateixos; són els llibres de llibres controlats pel banc central que executaran amb aquesta gent espantosa. Els bancs centrals que executen els nodes els donaran un poder pràcticament sense control.

Com que els CBDC semblen inevitables, una proposta intermèdia és publicar-los en cadenes de blocs públiques escalables com BSV. En ser una cadena de blocs de prova de treball (PoW), cap grup de bancs centrals podria tenir el control complet de la xarxa. Altres nodes dirigits per interessos privats podrien “vetar” qualsevol moviment considerat il·legal, i tots podrien acordar i fer complir les regles de xarxa que equilibrin les necessitats tant dels emissors de CBDC com dels usuaris.

Com que els nodes de les cadenes de blocs PoW requereixen grans quantitats d’electricitat, és impossible que romanguin en l’anonimat. Tothom podria verificar qui està executant els nodes i, per tant, tots dos estarien subjectes a ordres legals a les seves jurisdiccions (p. ex., podrien congelar fons en casos de delictes reals), mentre que tothom podria verificar qui són, és a dir, entitats com Corea del Nord o Corea del Nord. l’Agència Central d’Intel·ligència (CIA) no va poder fer-se càrrec de la xarxa mitjançant atacs Sybil.

L’emissió de CBDC en una cadena de blocs d’utilitat escalable com BSV és el camí mitjà: tota l’eficiència i la transparència dels pagaments entre iguals amb liquidació instantània es poden realitzar, mentre que, al mateix temps, les preocupacions sobre el control del govern i la pèrdua de privadesa es poden fer realitat. calmat.

De nou, potser això no és el que volen els poders. Correspon a la gent sol·licitar-los i convèncer-los que els CBDC només són acceptables si els llibres de llibres en què funcionen estan distribuïts i estan fora del control de qualsevol grup d’entitats únic o molt unit. Tot es tracta de confiança, i BSV va ser dissenyat per permetre-ho.

Altres avantatges de CBDCS en un llibre major públic

Una major privadesa i cap control central són dos dels avantatges de les cadenes de blocs públiques. No obstant això, hi ha altres avantatges dels quals es podrien beneficiar tant els crítics com els components de CBDC.

El principal d’aquests és la interoperabilitat entre CBDC i aplicacions. En un sistema sense permís, els CBDC es podrien utilitzar en totes les aplicacions construïdes al llibre major on s’executen, sempre que els creadors de l’aplicació les dissenyin perquè siguin compatibles. Penseu en els CBDC en una xarxa intranet tancada en comparació amb l’Internet superior.

De sobte, els CBDC es tornen útils per a molt més que només pagaments P2P entre bancs centrals i transaccions en efectiu entre persones del món real. En una cadena de blocs pública i escalable, es podrien utilitzar en jocs, plataformes de xarxes socials, aplicacions de comunicació, finances descentralitzades (DeFi) i altres aplicacions basades en blockchain. Des de micropagaments per valor de fraccions d’un cèntim fins a grans assentaments, els CBDC tindrien de sobte innombrables casos d’ús.

Perquè això sigui possible, s’han d’executar en un registre PoW escalable, sense permís, sobre el qual qualsevol pugui construir. El primer CBDC important que prengui aquesta decisió probablement obtindrà una adopció ràpidament i, per tant, guanyarà la carrera per ser el CBDC del futur.

Per saber més sobre monedes digitals del banc central i algunes de les decisions de disseny que cal tenir en compte a l’hora de crear-lo i llançar-lo, llegiu Llibre de jugades CBDC de nChain.

Mira: els CBDC són més que diners digitals