{kind=link}

El contracte de 9.700 milions de dòlars de Microsoft amb un miner de Texas revela les noves matemàtiques que impulsen la infraestructura criptogràfica cap a la IA i el que significa per a les xarxes que queden enrere.

L’anunci d’IREN del 3 de novembre col·lapsa dues transaccions en un únic pivot estratègic. El primer és un contracte de serveis al núvol de cinc anys i 9.700 milions de dòlars amb Microsoft, mentre que el segon és un acord d’equips de 5.800 milions de dòlars amb Dell per obtenir sistemes Nvidia GB300.

El compromís combinat de 15.500 milions de dòlars converteix aproximadament 200 megawatts de capacitat informàtica crítica al campus de Childress, Texas d’IREN, d’una infraestructura potencial minera de Bitcoin en un allotjament de GPU contractat per a les càrregues de treball d’IA de Microsoft.

Microsoft va incloure un prepagament del 20%, aproximadament 1.900 milions de dòlars per endavant, cosa que va indicar una urgència al voltant d’una limitació de capacitat que el director financer de la companyia va marcar com a mínim fins a mitjan 2026.

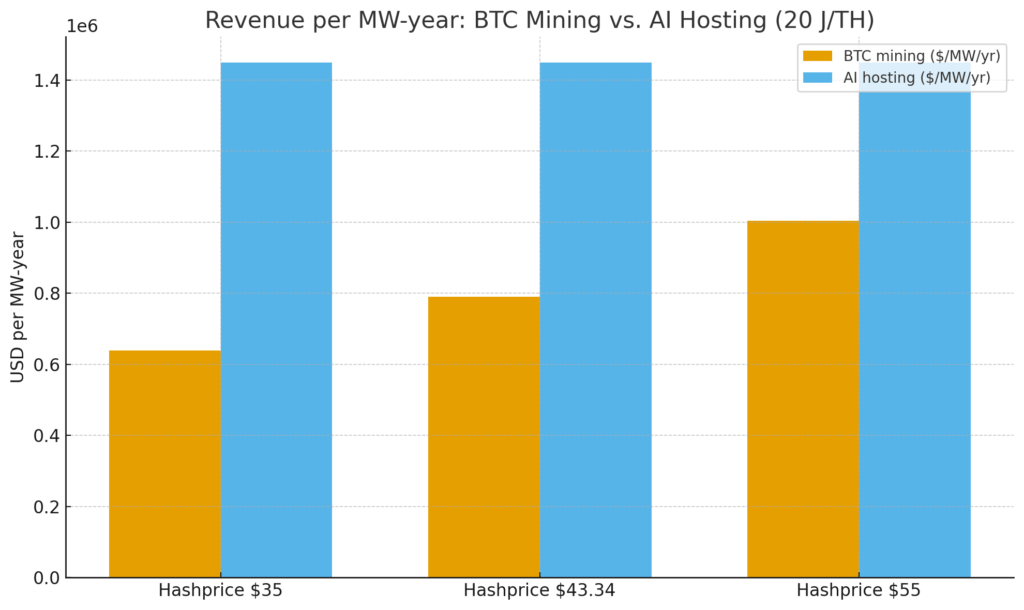

L’estructura de l’acord fa explícit el que els miners han estat calculant en silenci. Amb el preu de hash actual actual, cada megawatt dedicat a l’allotjament d’IA genera aproximadament entre 500.000 i 600.000 dòlars més d’ingressos bruts anuals que el mateix megawatt que hash Bitcoin.

Aquest marge, un augment d’aproximadament un 80%, crea la lògica econòmica que impulsa la reassignació d’infraestructures més important de la història de la criptografia.

Les matemàtiques d’ingressos que es van trencar

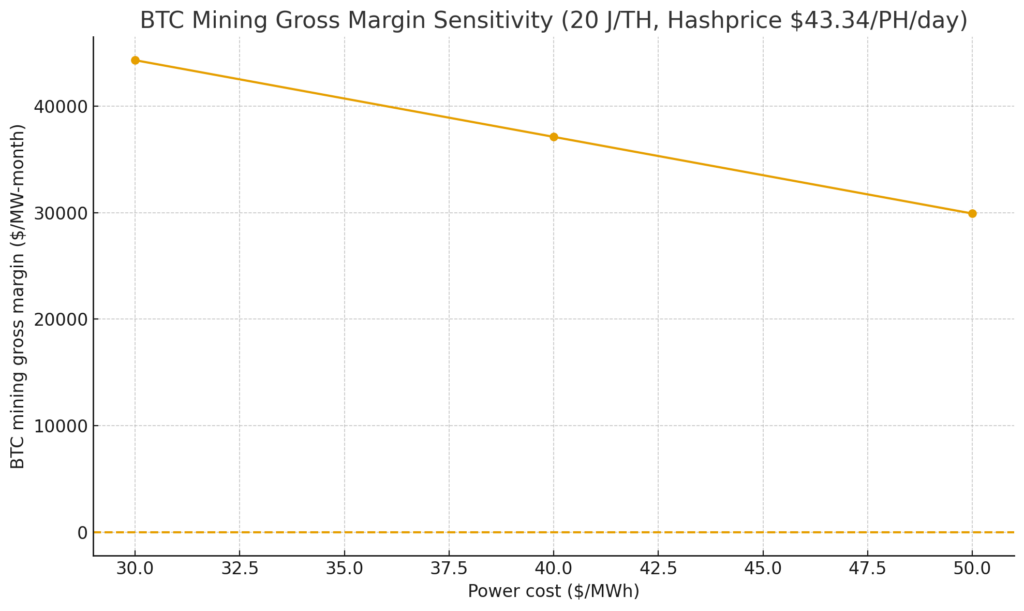

La mineria de Bitcoin a 20 joules per terahash d’eficiència genera aproximadament 0,79 milions de dòlars per megawatt-hora quan el preu del hash és de 43,34 dòlars per petahash per dia.

Fins i tot a 55 dòlars per petahash, que requereix una apreciació sostinguda del preu de Bitcoin o una activitat de pujada de tarifes, els ingressos de la mineria només augmenten a 1,00 milions de dòlars per megawatt-any.

L’allotjament d’IA, en canvi, fa referència al voltant d’1,45 milions de dòlars per megawatt-any basat en els contractes divulgats de Core Scientific amb CoreWeave. Això equival a 8.700 milions de dòlars en ingressos acumulats en aproximadament 500 megawatts durant un període de 12 anys.

El punt d’encreuament on la mineria de Bitcoin coincideix amb l’economia d’allotjament d’IA se situa entre 60 i 70 dòlars per petahash al dia per a una flota de 20 joules per terahash.

Per a la major part de la indústria minera, que gestiona equips de 20 a 25 joules, el preu del hash hauria d’augmentar entre un 40% i un 60% dels nivells actuals per fer que la mineria de Bitcoin sigui tan lucrativa com l’allotjament de GPU contractat.

Aquest escenari requereix una forta pujada del preu de Bitcoin, una pressió sostinguda de les tarifes o una caiguda significativa del hashrate de la xarxa, cap dels quals els operadors poden comptar quan Microsoft ofereix ingressos garantits denominats en dòlars a partir d’immediat.

Per què Texas va guanyar l’oferta

El campus Childress d’IREN es troba a la xarxa d’ERCOT, on els preus de l’energia a l’engròs van ser de mitjana de 27 a 34 dòlars per megawatt-hora el 2025.

Aquestes xifres són inferiors a la mitjana nacional dels EUA de gairebé 40 dòlars i significativament més barates que les de PJM o altres xarxes orientals, on la demanda del centre de dades va impulsar els preus de la subhasta de capacitat fins als límits reguladors.

Texas es beneficia d’una ràpida expansió solar i eòlica, mantenint els costos bàsics d’energia competitius. Però la volatilitat d’ERCOT crea fluxos d’ingressos addicionals que amplifiquen l’argument econòmic per a una infraestructura informàtica flexible.

Riot Platforms va demostrar aquesta dinàmica l’agost de 2023 quan va recaptar 31,7 milions de dòlars en crèdits de resposta a la demanda i de reducció en tancar les operacions mineres durant els esdeveniments de preu màxim.

La mateixa flexibilitat s’aplica a l’allotjament d’IA si les estructures de contracte s’estructuren com a transmissió: els operadors poden reduir les operacions durant esdeveniments de preus extrems, cobrar pagaments de serveis auxiliars i reprendre les operacions quan els preus es normalitzin.

El mercat de capacitat de PJM explica l’altra cara de la història. La demanda del centre de dades va empènyer els preus de la capacitat a límits administratius per als anys de lliurament endavant, cosa que va indicar un subministrament limitat i cues de diversos anys per a la interconnexió.

ERCOT opera un mercat només d’energia sense construcció de capacitat, el que significa que els terminis d’interconnexió es comprimeixen i els operadors s’enfronten a menys obstacles reglamentaris.

El campus de 750 megawatts d’IREN ja disposa de la infraestructura elèctrica; La conversió de la mineria a l’allotjament d’IA requereix intercanviar ASIC per GPU i actualitzar els sistemes de refrigeració en lloc d’assegurar una nova capacitat de transmissió.

El calendari de desplegament i què passa amb els miners

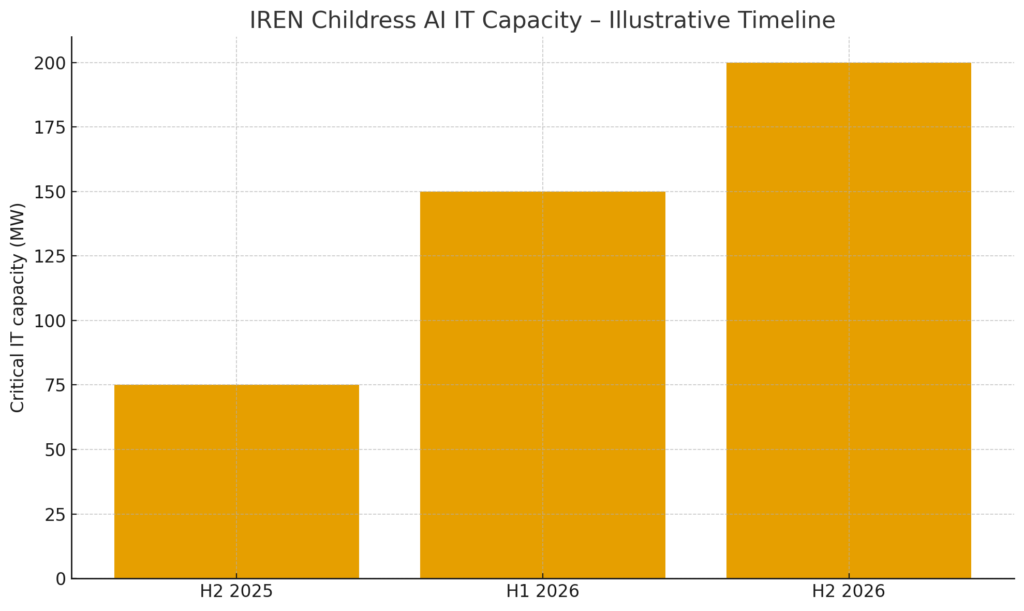

Data Center Dynamics va marcar el mòdul “Horizon 1” d’IREN a la segona meitat del 2025: una instal·lació refrigerada per líquid directe al xip de 75 megawatts dissenyada per a GPU de classe Blackwell.

Els informes van confirmar que el desplegament per fases s’estendrà fins al 2026, escalant fins a aproximadament 200 megawatts de càrrega crítica de TI.

Aquesta línia de temps s’alinea precisament amb la crisi de capacitat de Microsoft a mitjans de 2026, fent que la capacitat de tercers sigui immediatament valuosa, fins i tot si les acumulacions d’hiperescala acaben posant-se al dia.

El prepagament del 20% funciona com a assegurança d’horari. Microsoft bloqueja les fites de lliurament i comparteix part del risc de la cadena de subministrament inherent a l’obtenció dels sistemes GB300 de Nvidia, que segueixen sent restringits pel subministrament.

L’estructura de prepagament suggereix que Microsoft valora la certesa sobre l’espera d’una capacitat potencialment més barata el 2027 o el 2028.

Si els 200 megawatts d’IREN representen l’avantguarda d’una reassignació més àmplia, el creixement del hashrate de la xarxa es modera a mesura que la capacitat surt de la mineria de Bitcoin. La xarxa recentment va superar un zettahash per segon, reflectint un augment constant de la dificultat.

L’eliminació de fins i tot de 500 a 1.000 megawatts de la base minera mundial, un escenari plausible si els 500 megawatts de Core Scientific es combinen amb el pivot d’IREN i moviments similars d’altres miners, frenaria el creixement del hashrate i proporcionaria un alleujament marginal del preu del hash per als operadors restants.

La dificultat s’ajusta cada 2.016 blocs en funció del hashrate real. Si la capacitat agregada de la xarxa disminueix o deixa de créixer tan ràpidament, cada petahash restant guanya una mica més de Bitcoin.

Les flotes d’alta eficiència amb taxes de hash inferiors a 20 joules per terahash es beneficien més perquè les seves estructures de costos poden mantenir nivells de taxa de hash més baixos que el maquinari més antic.

La pressió del Tresor es redueix per als miners que pivoten amb èxit la capacitat cap a contractes d’allotjament plurianuals denominats en dòlars.

Els ingressos de la mineria de Bitcoin fluctuen amb el preu, la dificultat i l’activitat de les tarifes; els operadors amb balanços prims sovint s’enfronten a vendes forçades durant les recessió per cobrir costos fixos.

Els contractes de 12 anys de Core Scientific amb CoreWeave desvinculen el flux d’efectiu del mercat spot de Bitcoin, convertint els ingressos volàtils en tarifes de servei previsibles.

El contracte de Microsoft d’IREN aconsegueix el mateix resultat: el rendiment financer depèn del temps d’activitat i de l’eficiència operativa en lloc de si Bitcoin cotitza a 60.000 dòlars o 30.000 dòlars.

Aquesta desvinculació té efectes de segon ordre en el mercat spot de Bitcoin. Els miners representen una font estructural de pressió de venda perquè han de convertir algunes monedes extretes en fiat per cobrir l’electricitat i el servei del deute.

La reducció de la base minera elimina aquesta venda incremental, estrenyent marginalment l’equilibri entre l’oferta i la demanda de Bitcoin. Si la tendència augmenta a diversos gigawatts durant els propers 18 mesos, l’impacte acumulat en la venda impulsada pels miners esdevé material.

L’escenari de risc que reverteix el comerç

El preu del hash no es manté estàtic. Si el preu de Bitcoin augmenta bruscament mentre el creixement del hashrate de la xarxa es modera a causa de la reassignació de la capacitat, el preu hash podria pujar per sobre dels 60 dòlars per petahash per dia i apropar-se a nivells on la mineria rivalitza amb l’economia d’acollida d’IA.

Afegiu un augment de les tarifes per la congestió de la xarxa i la bretxa d’ingressos es redueix encara més. Els miners que han bloquejat la capacitat en contractes d’allotjament de diversos anys no poden tornar fàcilment, ja que s’han compromès amb pressupostos d’adquisició de maquinari, dissenys de llocs i SLA dels clients al voltant de la infraestructura de la GPU.

El risc de la cadena de subministrament es troba a l’altre costat. Els sistemes GB300 de Nvidia continuen limitats, els components de refrigeració líquida s’enfronten a temps de lliurament mesurats per quarts i el treball de la subestació pot retardar la preparació del lloc.

Si el desplegament de Childress d’IREN passa més enllà de mitjans de 2026, la garantia d’ingressos de Microsoft perd part del seu valor immediat.

Microsoft necessita capacitat quan les seves limitacions internes mosseguen amb més força, no sis mesos després, quan les instal·lacions de l’empresa estiguin en línia.

L’estructura del contracte introdueix una altra variable. La xifra d’1,45 milions de dòlars per megawatt-any representa els ingressos del servei i els marges depenen del rendiment de l’SLA, les garanties de disponibilitat i si els costos d’energia passen de manera neta.

Alguns contractes d’allotjament inclouen compromisos d’energia de pagament que protegeixen l’operador de pèrdues de reducció, però limiten l’avantatge dels serveis auxiliars.

Altres deixen l’operador vulnerable a les fluctuacions de preus d’ERCOT, creant un risc de marge si el clima extrem fa que els costos d’energia superin els llindars de transmissió.

El que Microsoft va comprar realment

IREN i Core Scientific no són atípics, sinó més aviat la vora visible d’una reoptimització que s’està produint al sector miner que cotitza en borsa.

Els miners amb accés a energia barata, ERCOT o xarxes flexibles similars i infraestructures existents poden proposar hiperescaladors amb una capacitat que és més ràpida i barata d’activar que la construcció de centres de dades greenfield.

Els factors limitants són la capacitat de refrigeració, el refredament líquid directe al xip requereix una infraestructura diferent que els ASIC refrigerats per aire i la capacitat d’assegurar el subministrament de la GPU.

El que Microsoft va comprar a IREN no va ser només 200 megawatts de capacitat de GPU. Va comprar la seguretat del lliurament durant una finestra de restricció quan tots els competidors s’enfronten als mateixos colls d’ampolla.

El prepagament i el termini de cinc anys indiquen que els hiperescaladors valoren la velocitat i la fiabilitat prou per pagar primes per sobre del que podria costar la capacitat futura.

Per als miners, aquesta prima representa una oportunitat d’arbitratge: tornar a desplegar megawatts cap al cas d’ús de més ingressos mentre el preu de l’hash es manté suprimit, i després tornar a avaluar quan el proper cicle alcista o l’entorn de tarifes de Bitcoin canvia les matemàtiques.

El comerç funciona fins que no ho fa, i el moment d’aquesta inversió determinarà quins operadors van capturar els millors anys d’escassetat d’infraestructures d’IA i quins es van bloquejar just abans que es recuperés l’economia minera.