{kind=link}

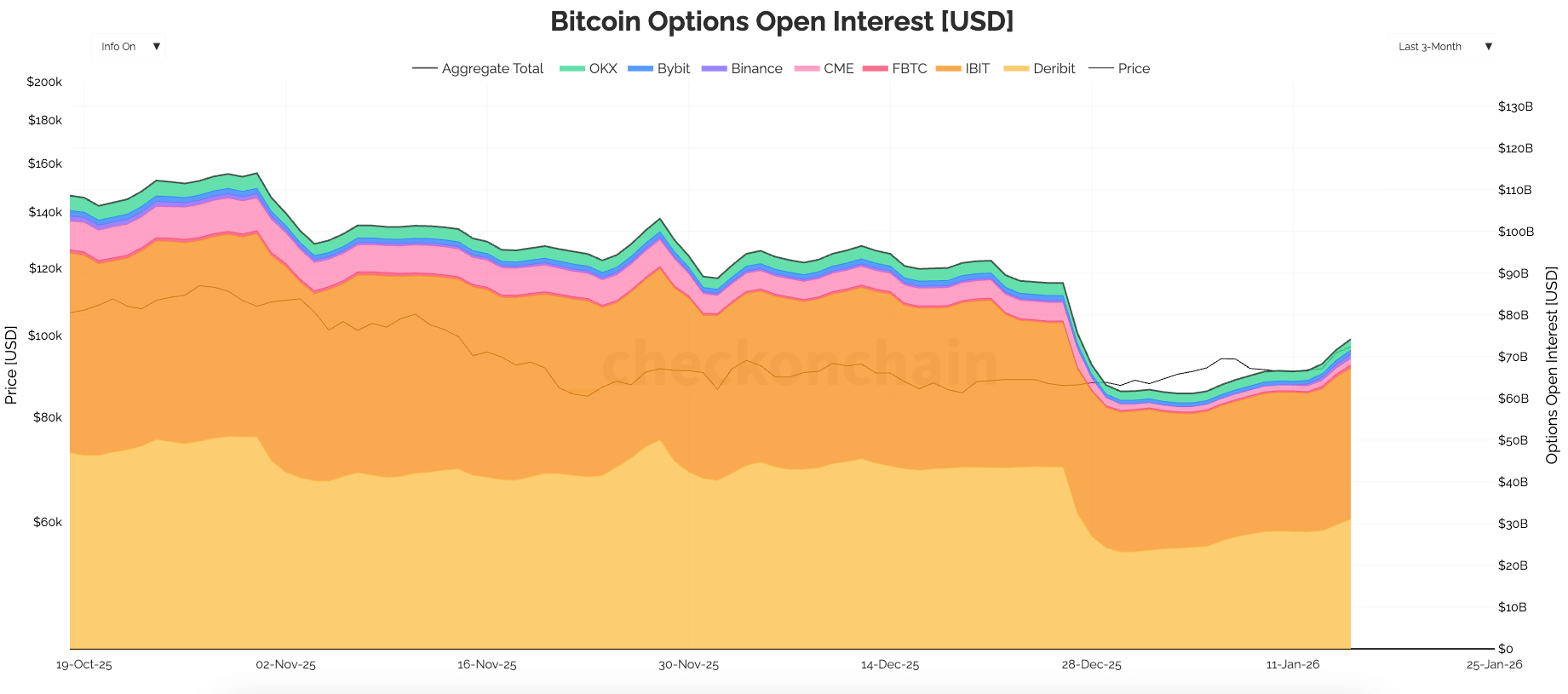

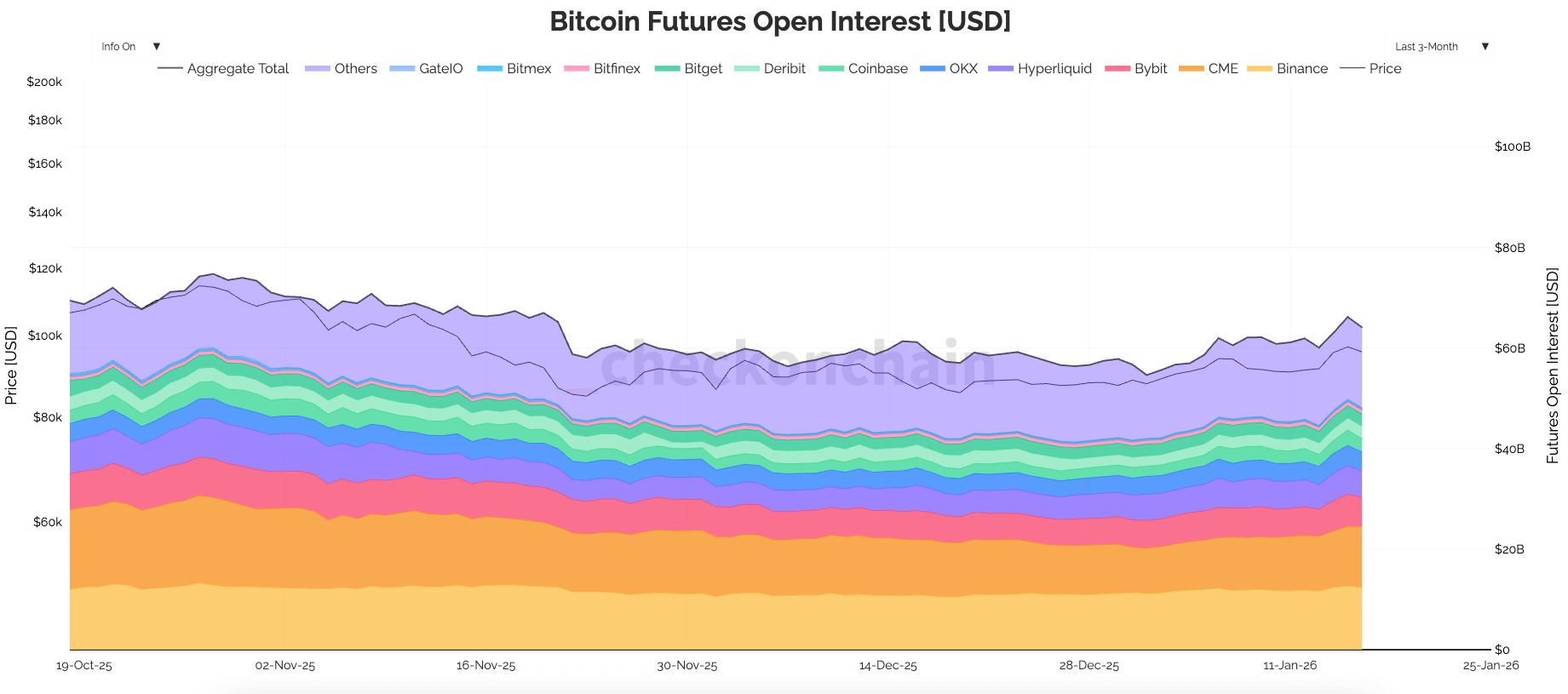

A mitjans de gener, l’interès obert per les opcions de Bitcoin va augmentar a uns 74.100 milions de dòlars, superant l’interès obert dels futurs de Bitcoin d’aproximadament 65.220 milions de dòlars.

L’interès obert és l’estoc de contractes pendents que no s’han tancat o vençuts, de manera que mesura l’inventari de posicions, no l’activitat comercial. Per tant, quan l’inventari d’opcions supera els futurs, sovint mostra un mercat que es basa menys en el palanquejament direccional brut i més en l’exposició estructurada: cobertures, superposicions de rendiment i posicionament per volatilitat.

Els futurs segueixen sent la manera més senzilla d’aconseguir una exposició palanca a la direcció de Bitcoin. Tanmateix, les opcions permeten als comerciants i a les institucions modelar el risc amb molta més precisió mitjançant perfils de pagament que poden limitar les pèrdues, guanyar diners a l’alça o orientar resultats específics de volatilitat.

Aquesta distinció és important perquè les posicions d’opcions sovint es mantenen en els llibres més temps que les posicions de futurs, i aquesta persistència pot influir en el comportament de la volatilitat al voltant de les vagues clau, els venciments i les finestres de liquiditat. Les opcions que superen els futurs són una fita important per al mercat amb implicacions clares sobre com Bitcoin opera dia a dia.

Per què l’interès obert de les opcions pot mantenir-se més alt que els futurs

Els futurs es construeixen per a una exposició directa i un reposicionament ràpid. Els comerciants publiquen un marge, compren o venen un contracte vinculat a Bitcoin i després gestionen les taxes de finançament, els canvis de base i el risc de liquidació que creix amb l’apalancament.

Les posicions futures poden escalar ràpidament, però també són molt sensibles als costos de suport. Quan el finançament es converteix en punitiu o un comerç de base deixa de pagar, les posicions surten. Durant els restabliments més amplis del palanquejament, l’interès obert dels futurs cau ràpidament a mesura que els comerciants ràpids s’afanyen a reduir el risc i els lents es veuen obligats a sortir.

Les opcions tendeixen a comportar-se de manera diferent perquè sovint s’utilitzen com a estructures de vida més llarga en lloc d’un simple palanquejament. Les trucades i les vendes tradueixen una vista en un perfil de pagament definit, mentre que els diferencials, els collars i les trucades cobertes converteixen l’exposició puntual en una posició de risc gestionada.

Això crea un inventari que pot persistir durant setmanes o mesos perquè sovint està lligat a una cobertura, un programa de rendiment sistemàtic o una estratègia de volatilitat que s’executa segons un calendari. Quan les posicions es mantenen fins a un venciment establert, l’interès obert es torna enganxós per disseny.

El calendari ho mostra clarament. Les dades de Checkonchain mostren una reducció brusca de l’interès obert d’opcions a finals de desembre, seguida d’una reconstrucció fins a principis de gener, que s’ajusta al patró d’una venciment important i el risc de restabliment del mercat per al proper cicle.

L’interès obert dels futurs en el mateix tram sembla més estable i més incremental, reflectint un mercat on les posicions s’ajusten contínuament, en lloc d’esborrar-se mecànicament per caducitat. Aquesta diferència explica per què les opcions poden superar els futurs fins i tot quan el preu és agitat i la convicció sembla mixta.

A mesura que l’interès obert de les opcions creix, la capa de creació de mercat es torna encara més important. Els concessionaris que flueixen d’opcions intermedis sovint cobreixen la seva exposició mitjançant el comptat i els futurs, i aquesta cobertura pot afectar el comportament dels preus prop de grans vagues i en períodes de caducitat.

En mercats molt posicionats, la cobertura pot frenar els moviments o accelerar-los, depenent de com es distribueixin les exposicions entre vagues i venciments.

Per tant, l’interès obert d’opcions altes es duplica com un mapa d’on pot augmentar la intensitat de la cobertura, especialment quan la liquiditat es redueix o el mercat gravita cap a nivells massificats.

El mercat dividit: opcions cripto-natives i opcions d’ETF cotitzades com IBIT

Les opcions de Bitcoin ja no són un ecosistema unificat amb una única base de participants. Les dades d’opcions d’intercanvi per intercanvi de Checkonchain mostren els llocs criptogràfics coneguts juntament amb un segment creixent vinculat a les opcions d’ETF que cotitzen, inclòs l’IBIT.

Aquesta segmentació hauria de ser molt més important del que és actualment perquè canvia el ritme de la negociació, la mecànica de la gestió del risc i les estratègies dominants que impulsen la demanda.

Els llocs d’opcions criptonadius operen en un mercat continu que cotitza durant els caps de setmana, utilitzant la garantia criptogràfica i donant servei a empreses comercials pròpies, fons criptogràfics i minoristes sofisticats. Les opcions d’ETF cotitzades cotitzen a les hores del mercat nord-americà i s’executen a través d’un marc de compensació i liquidació que coneixen els comerciants d’opcions de renda variable.

El resultat és una divisió on es pot expressar una proporció més gran del risc de volatilitat dins de la fontaneria terrestre regulada, encara que el comerç global de Bitcoin segueix sent 24/7.

Només les hores de mercat tenen el potencial de remodelar i fins i tot de dictar el comportament. Quan una part significativa del flux d’opcions es concentra en les hores dels Estats Units, l’activitat de cobertura es pot sincronitzar més durant aquestes finestres, mentre que els llocs offshore solen conduir al descobriment de preus durant les hores fora de l’horari i els caps de setmana.

Amb el pas del temps, això pot fer que el mercat se senti més com a accions durant les hores dels EUA i més com una criptografia fora d’ells, fins i tot quan l’actiu subjacent és el mateix. Els comerciants que gestionen el risc en múltiples escenaris superen aquesta bretxa amb cobertures i arbitratge, i els futurs solen ser l’instrument que porta aquest pont.

La compensació i la disciplina dels marges també configuren la participació. Les opcions cotitzades es troben dins d’estructures de marge estandarditzades i de compensació centralitzada que moltes institucions estan configurades per utilitzar, la qual cosa amplia l’accés a les empreses que no poden assumir riscs a les borses offshore.

Aquests participants porten llibres de joc establerts, inclosos programes de trucades coberts, superposicions de collar i enfocaments d’orientació de la volatilitat que ja existeixen a les carteres de renda variable. Quan aquestes estratègies entren a Bitcoin a través d’opcions d’ETF, poden crear una demanda recurrent de terminis i vagues específics i mantenir elevat l’inventari d’opcions perquè el programa es repeteix segons el calendari.

Res d’això redueix el paper dels locals cripto-nadius, que encara dominen en el comerç continu i en les estratègies de base i volatilitat especialitzades.

El que canvia és la combinació de qui té el risc de les opcions i per què, amb una quota creixent que reflecteix superposicions de cartera i fluxos estructurats en lloc d’un posicionament purament especulatiu. Això ajuda a explicar per què l’interès obert de les opcions pot mantenir-se alt fins i tot en períodes en què els futurs són més sensibles al finançament, la compressió de bases i el desapalancament de risc.

Què significa el crossover per a la volatilitat, la liquiditat i com els comerciants llegeixen el mercat

Quan l’interès obert de les opcions augmenta per sobre dels futurs, el comportament del mercat a curt termini tendeix a estar més influenciat per la geometria del posicionament i els fluxos de cobertura. Els règims pesats en futurs sovint expressen estrès mitjançant bucles de retroalimentació de finançament, dislocacions de bases i cascades de liquidació que poden comprimir l’interès obert ràpidament.

Els règims molt intensos d’opcions sovint expressen estrès mitjançant cicles de caducitat, concentració de vagues i cobertura del distribuïdor que poden amortir o amplificar els moviments puntuals en funció de com es distribueixin les exposicions.

Les notícies macro i els punts encara són importants, però el camí que pren el mercat pot dependre d’on es troba el risc de les opcions i de com el cobreixen els concessionaris. En grans venciments, les vagues agrupades poden importar-se al costat dels titulars, i després de la caducitat, el mercat sovint passa per una fase de reconstrucció a mesura que els comerciants restableixen l’exposició i fan avançar les estructures.

La caiguda a finals de desembre i després la reconstrucció al gener s’ajusten a aquest patró i proporcionen una cronologia clara de com es va moure l’inventari durant el canvi d’any.

La conclusió pràctica és que el posicionament en derivats s’ha convertit en un motor més fort per al comportament dels preus a curt termini. Observar l’interès obert d’opcions per lloc pot ajudar a distingir entre el posicionament de la volatilitat offshore i les superposicions vinculades a ETF onshore, mentre que l’interès obert de futurs segueix sent un indicador clau de palanquejament i apetit de base.

Per tant, els mateixos totals agregats poden implicar condicions de risc molt diferents depenent de si el posicionament es concentra en programes d’opcions d’ETF cotitzats, estructures de volatilitat criptonatives o operacions de futurs que es poden relaxar ràpidament.

Els números dels titulars porten un missatge clar sobre la nova estructura de mercat de Bitcoin. Les opcions obren un interès al voltant dels 74.100 milions de dòlars enfront dels futurs al voltant dels 65.220 milions de dòlars suggereixen que s’emmagatzema més risc de BTC en instruments amb perfils de pagament definits i estratègies de superposició repetibles, mentre que els futurs segueixen sent la via principal per al palanquejament direccional i per cobrir l’exposició d’opcions a través del delta.

A mesura que la liquiditat d’opcions d’ETF creix i els llocs cripto-nadius continuen dominant la negociació contínua, la volatilitat de Bitcoin pot reflectir cada cop més la interacció entre la liquiditat a l’hora del mercat dels EUA i la liquiditat criptogràfica les 24 hores del dia.

L’encreuament és una instantània d’aquesta hibridació i apunta cap a un mercat on el posicionament, la caducitat i la mecànica de cobertura tenen un paper més important en com es mou el preu.