{kind=link}

L’Oficina d’Anàlisi Econòmica (BEA) va publicar el seu informe endarrerit d’ingressos i despeses personals el 22 de gener, publicant conjuntament la inflació del PCE d’octubre i novembre.

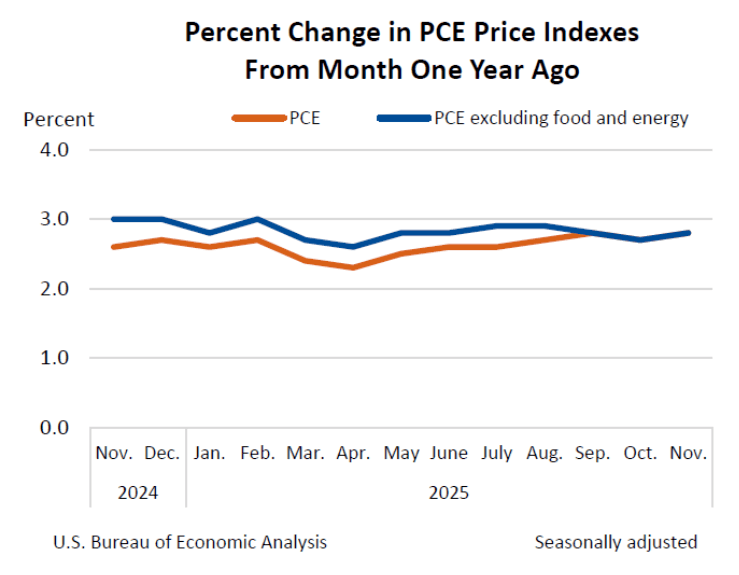

La impressió va situar el PCE del titular en un 0,2% mes a mes en ambdós mesos, amb un PCE del titular del 2,7% interanual a l’octubre i del 2,8% al novembre. El PCE bàsic també va ser del 0,2% mensual en els dos mesos, amb el PCE bàsic del 2,7% interanual a l’octubre i del 2,8% al novembre.

La reacció de Bitcoin a la notícia va ser sorprenentment moderada. BTC es va negociar entre uns 88.454 i 90.283 dòlars el 22 de gener i va tancar prop de 89.507 dòlars, un 0,16% més.

Aquesta manca d’activitat comercial és la pista principal del que més importava d’aquest llançament, perquè aquesta història definitivament no va ser una sorpresa d’inflació dramàtica.

La història principal aquí és la qualitat de les dades, perquè el BEA va haver de publicar PCE amb entrades pegats després que l’aturada interrompés parts del gasoducte que normalment alimenten el seu càlcul.

En aquest paràmetre, és útil dividir la lectura de macro en tres peces que solen importar BTC: el ritme subjacent de la inflació subjacent, la trajectòria política que el preu dels mercats a partir d’aquest i el moviment de rendiment real que sovint porta la força real als actius de risc.

El PCE es va negociar com un esdeveniment d’incertesa, no com un esdeveniment d’inflació pura

El PCE és un índex construït, construït a partir de múltiples fonts, amb l’IPC que serveix com a entrada important per a categories que depenen de canvis detallats de preus. Quan falta part d’aquest flux d’entrada, la impressió d’inflació depèn més de les opcions d’estimació.

Aquesta vegada, el BEA va omplir els buits utilitzant la informació de l’IPC dels mesos anteriors i posteriors i els ajustos estacionals per substituir les peces que falten, cosa que pot suavitzar els inconvenients específics del mes.

Això és més important del que sembla, perquè una lectura bàsica mensual del 0,2% pot significar dues coses diferents. En un mes net, és una mesura directa del ritme d’inflació del mes. En un mes pegat, pot ser una combinació de comportament dels preus reals i interpolació estadística. El número encara té informació, però té menys certesa sobre què va canviar durant aquell mes.

Una manera senzilla d’interpretar la impressió bàsica del 22 de gener és centrar-se en el nivell i la persistència. El PCE bàsic prop del 2,8% interanual manté la inflació per sobre de l’objectiu del 2%, i un ritme mensual del 0,2%, si es repeteix, tendeix a mantenir la taxa interanual enganxosa. N’hi ha prou per mantenir les expectatives de retallades de tipus restringides fins i tot sense sorpreses alçades espantoses.

El següent pas és veure com els mercats converteixen aquesta línia de base d’inflació en una trajectòria política.

La Fed no reacciona a un informe de manera aïllada, però els mercats actualitzen les probabilitats. Amb el llançament del 22 de gener, la pregunta més important era si els comerciants tractarien les dades com a prou fortes com per retardar la relaxació, o prou incerts com per esperar una lectura més neta abans de fer grans apostes polítiques. Un llançament pegat sovint empeny els comerciants cap al segon comportament, perquè la convicció és més difícil de justificar.

Bitcoin sol reaccionar menys a la pròpia xifra d’inflació que al que passa als mercats de tipus al seu voltant.

Els rendiments reals són una abreviatura clara del cost d’oportunitat de tenir un actiu no rendible i també s’ajusten a les condicions de liquiditat d’una manera important per a tot el complex de risc. Quan els rendiments reals augmenten, la taxa d’obstacles per BTC augmenta i les condicions financeres tendeixen a endurir-se. Quan els rendiments reals baixen, la taxa d’obstacles cau i les condicions es redueixen.

És per això que la millor manera de tractar un llançament desordenat de PCE és utilitzar-lo com a configurador de context i després seguir el veredicte del mercat de tarifes.

Un camí mensual constant del 0,2% amb una taxa bàsica propera al 2,8% no és una llum verda per a una ràpida flexibilització, però tampoc obliga a una revalorització immediata si els comerciants no confien en la precisió de la impressió. En aquell món, BTC sovint s’instal·la a negociar el seguiment del mercat de tipus en lloc del número de titular.

La peça final del marc PCE és el que passa a continuació. Quan es modifica un informe, la següent versió neta tendeix a tenir un pes addicional perquè pot validar o contradir el camí suavitzat. Si el proper mes net arriba més calent, la calma anterior pot semblar un artefacte del mètode d’estimació.

Si el següent mes net arriba de la mateixa manera, el mes pegat es fa més fàcil d’acceptar com a substitut raonable.

La manca de reacció de Bitcoin aquesta setmana s’adapta a aquesta configuració. BTC No tenia un xoc net per digerir, va veure una actualització que importava, però va incloure prou advertències per limitar la convicció d’un dia.

El PIB era un soroll de fons tret que s’alimentés dels rendiments

El mateix dia es va lliurar una estimació actualitzada del PIB del 3T 2025, revisada lleugerament més amunt fins al 4,4% anualitzat des del 4,3%. Aquesta impressió de creixement sol ser secundària per a Bitcoin tret que mogui el mercat de bons.

El motiu d’això és senzill. El PIB pot importar a través de dos canals que sovint entren en conflicte. Un creixement més fort pot mantenir la Fed prudent i mantenir els rendiments reals elevats, que sol ser un vent contrari per a BTC al marge. Un creixement més fort també pot donar suport a l’apetit al risc i les expectatives de guanys als mercats, cosa que pot ajudar els actius especulatius. Quina força domina depèn del que succeeixi amb els rendiments, no del propi titular del PIB.

En aquest cas, la revisió va ser petita i el nombre va ser retrovisor. Això fa que sigui una mala entrada autònoma BTC. La conclusió més útil que podem treure d’això és que un context de creixement sòlid dóna marge a la Fed per tenir paciència si la inflació no cau de manera convincent cap a l’objectiu. Una impressió de PCE pegat a prop del 2,8% bàsic interanual, combinada amb un fort creixement del passat, admet una línia de base de paciència més que d’urgència.

Aquesta línia de base és important perquè ajuda a explicar per què BTC pot negociar sense problemes fins i tot quan les dades d’inflació semblen benignes a primera vista. Si la combinació macro és un fort creixement més una inflació subjacent enganxosa, les retallades de tipus es fan més difícils de fixar de manera agressiva. Això acostuma a evitar que els rendiments reals caiguin ràpidament i, sovint, aquesta és la palanca que més importa BTC que la pròpia impressió de creixement.

Per tant, la macro pràctica lectura d’aquesta setmana és compacta. El PIB afegeix una mica de context, però no és el motor. El motor és com la història de la inflació flueix cap als rendiments. Si els rendiments augmenten perquè l’optimisme del creixement augmenta la prima a termini o perquè la incertesa de la inflació manté les expectatives polítiques fermes, BTC pot sentir-se pesat fins i tot sense un titular espantós.

Si els rendiments baixen perquè els mercats guanyen confiança que la inflació s’està refredant, BTC pot aguantar i crear una oferta fins i tot quan la conversa sobre la inflació es manté desordenada.

La impressió del PCE d’aquesta setmana va oferir un recordatori útil sobre com Bitcoin opera la macro. La part més important d’això no va ser la dècima exacta de punt percentual a la taula PCE, sinó la fiabilitat de les dades darrere i la reacció del mercat de tipus que va seguir.

El BEA va publicar dos mesos de PCE alhora i ho va fer amb entrades pegats, la qual cosa redueix la confiança en la precisió específica del mes fins i tot si la direcció general encara porta informació. Bitcoin va reflectir aquesta incertesa amb un rang comercial ajustat i un petit guany dia a dia.

La propera publicació d’inflació neta importarà més de l’habitual perquè pot confirmar si els mesos pegats van donar una lectura precisa del ritme subjacent. Fins aleshores, el senyal macro més concret per BTC es troba al mercat de tarifes i no a cap línia única de l’abocament de dades del 22 de gener.