{kind=link}

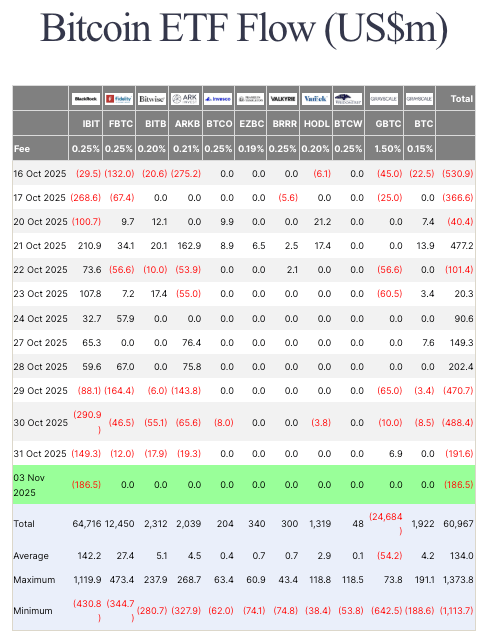

Els ETF Spot Bitcoin van obrir la setmana amb -186,5 milions de dòlars en reemborsaments nets el dilluns 3 de novembre, que van augmentar un drenatge de quatre sessions a aproximadament -1.340 milions de dòlars des del 29 d’octubre. Aquesta tirada mostra la rapidesa amb què poden variar els fluxos quan un únic megaemissor es converteix en venedor.

Les dades de Farside mostren que les sortides de dilluns es van concentrar efectivament a l’IBIT, amb els companys essencialment plans, després de la seqüència de la setmana passada de -470,7 milions de dòlars (29 d’octubre), -488,4 milions de dòlars (30 d’octubre) i -191,6 milions de dòlars (31 d’octubre).

L’emissor va dividir els assumptes: divendres, GBTC va registrar una petita entrada de + 6,9 milions de dòlars, tot i que el grup sagnava, destacant la dispersió sota el títol agregat. Una de les principals conclusions d’aquesta distribució de sortides no és la seva mida, sinó la seva composició i el seu ritme, que ajuden a explicar per què els totals diaris poden semblar volàtils sense necessàriament indicar una sortida àmplia dels inversors de l’exposició spot BTC.

Les dades setmanals de CoinShares mostren que els ETP d’actius digitals van experimentar sortides netes de ~ 360 milions de dòlars la setmana més recent, amb els productes Bitcoin que van patir el pes amb -946 milions de dòlars, mentre que els fons Solana van obtenir ~ 421 milions de dòlars d’entrades, el segon més gran registrat, ajudat pel llançament de nous ETF SOL dels EUA. En altres paraules, sembla que l’apetit dels inversors es va desplaçar cap a altres ETP.

El mateix informe relaciona el biaix de la setmana amb la lectura descarada del mercat dels comentaris del president Powell després d’una recent retallada de tipus, una interpretació que va mantenir els mercats de risc prudents i va deixar els fluxos al marge. En conjunt, la divisió entre actius (BTC out / SOL in) i la narrativa política suggereixen un reposicionament, en lloc d’un abandonament a l’engròs, dels cripto ETP.

Quan s’analitza els fluxos d’ETF, és essencial recordar que els fluxos no són iguals al preu i que les impressions diàries no sempre reflecteixen les tendències. Els fluxos de Spot Bitcoin ETF estan formats per creacions i reemborsaments nets reportats pels emissors i compilats per rastrejadors independents, com ara Farside. Sens dubte, es troben entre els senyals en temps real més nets de la demanda nord-americana d’exposició a BTC embolicat, però també es poden distorsionar per activitats específiques de l’emissor, com ara la gestió d’inventaris d’AP, el calendari de la cistella de creació o fins i tot el reequilibri impulsat pel model d’un sol fons.

És per això que les sortides d’IBIT de dilluns poden moure el total fins i tot quan altres són planes. I com que les actualitzacions es publiquen normalment al vespre, hora dels Estats Units, les dades de flux poden retardar-se o agrupar-se, creant ratlles que podrien ser el resultat d’informar la cadència en lloc del canvi de sentiment.

És per això que mirar les sumes de diversos dies i la dispersió de l’emissor és la informació més fiable de les tendències del mercat d’ETF.

La sortida d’aproximadament 1.340 milions de dòlars que hem vist durant els últims quatre dies de negociació és sens dubte substancial. No obstant això, segueix mesos d’impressions bidireccionals històricament grans i s’ajunta amb grans afluències a segments que no són BTC, com ara els ETF Solana. Mirant a través de la lent macro, aquest patró s’assembla a la disminució tàctica de riscos en la incertesa de la política i els preus en lloc de les grans sortides estructurals.

En els propers dies i setmanes, el mercat estarà atent per veure si la pressió de venda d’IBIT persisteix o es trasllada a altres emissors. Un desenvolupament important també serà si la ratxa d’entrada de SOL s’esvaeix a mesura que s’instal·la el nou producte. Qualsevol ruptura en la ratxa de sortida diària també indicarà l’estabilització.

Si els fluxos s’estabilitzen o es tornen verds mentre Bitcoin manté el suport a 110.000 dòlars, podem dir amb seguretat que la ratxa de sortida de la setmana passada va situar el soroll en lloc d’un canvi de demanda. No obstant això, una altra setmana de 1.000 milions de dòlars o més en sortides, concentrades en un o dos emissors, indicaria que els grans assignadors estan reduint activament el risc en els seus fons emblemàtics. Sigui com sigui, la història actual és la dispersió i la rotació, sense cap capitulació segura encara.