{kind=link}

Circle vol IPO i el seu fitxer S1 detalla la diferència impressionant entre l’emissor Stablecoin regulat, amb seu als Estats Units i el seu competidor fora del mar, Tether.

Malgrat les seves mides relativament similars, les finances dels dos emissors més grans del món es troben a quilòmetres de distància.

Al 31 de desembre de 2024, hi havia 137.400 milions de milions de dòlars i 43.900 milions de dòlars que circulaven USDC. Malgrat que la capitalització de mercat de la USDC és aproximadament un terç de la USDT, la seva rendibilitat es divergeix de manera massiva.

Concretament, Tether va reportar un benefici brut de 13.000 milions de dòlars aquell anymentre que Circle va reportar només 156 milions de dòlars en ingressos nets.

Concretament, Tether va reportar un benefici brut de 13.000 milions de dòlars aquell any, mentre que Circle va reportar només 156 milions de dòlars en ingressos nets.

En termes percentuals, la capitalització de mercat de USDT era només del 213% més gran que la USDC, No obstant això, el seu benefici va ser aproximadament un 8.000% més gran. Sens dubte, planteja la qüestió de com es va assolir els seus guanys extraordinaris.

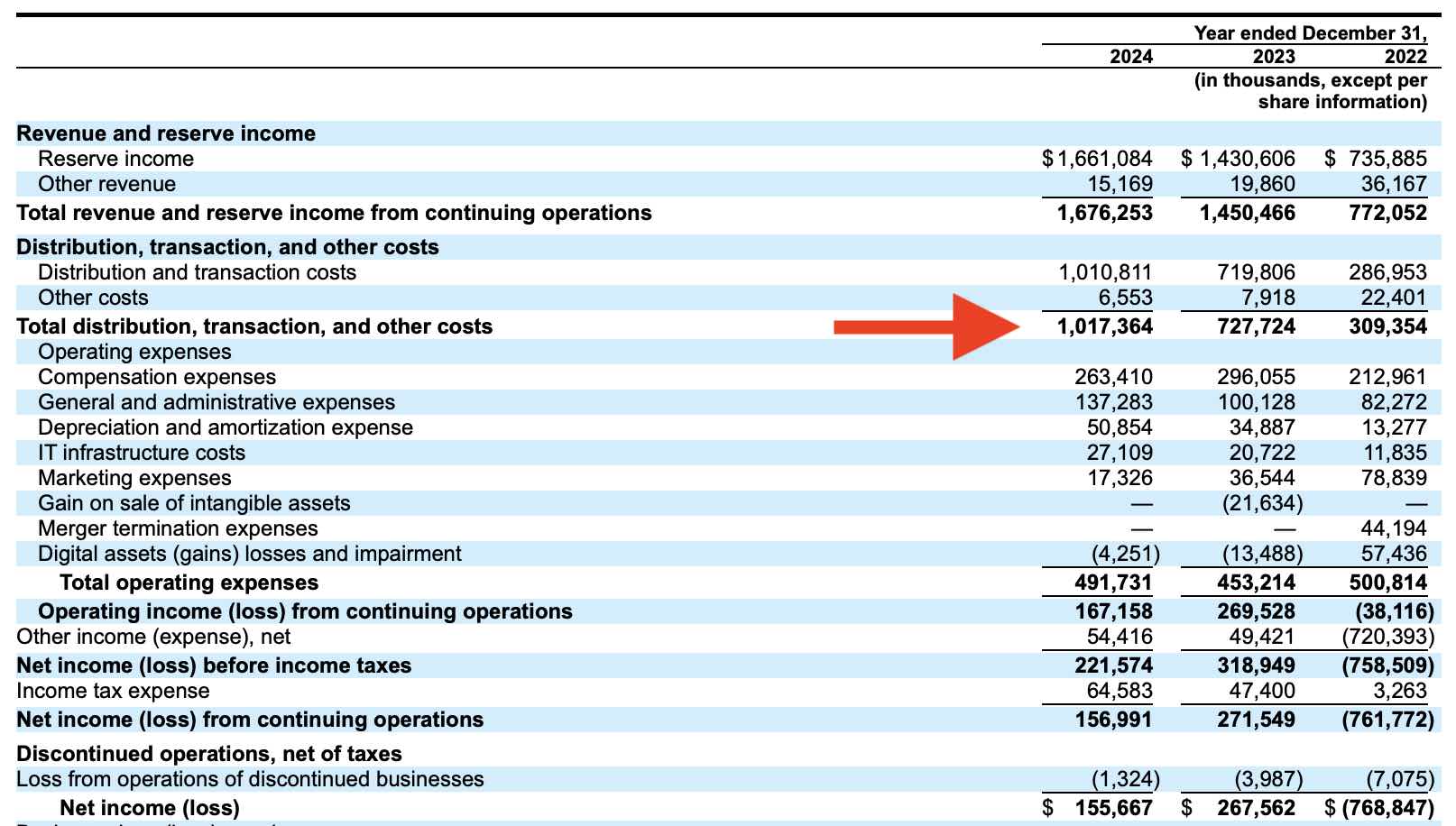

Llibres barats fora de mar, llibres costosos a la costa

De forma similar al lligam, Circle recolza el seu USDC amb un munt de bons de tresoreria dels Estats Units. A diferència de Tether, però, té taxes substancials a socis com Coinbase.

A diferència del Circle, Tether afirma situar -se entre les empreses més rendibles per empleat del món. És inferior a 200 Aparentment, els empleats van generar més de 65 milions de dòlars en benefici brut per persona l’any passat.

Cercle, en canvi, va pagar més de la meitat dels seus ingressos, O aproximadament 900 milions de dòlars l’any passat, a Coinbase per “taxes de distribució” als clients de Coinbase i classificar -se com a Stablecoin preferit de l’intercanvi. Tether fa pocs pagaments d’incentius similars.

“Per a l’exercici finalitzat el 31 de desembre de 2024, ens vam incorporar 907,9 milions de dòlars de costos de distribució En relació amb els nostres acords amb Coinbase. Esperem que la nostra despesa de distribució augmenti en el futur, ja que afegim distribuïdors i participants aprovats. La nostra despesa de distribució també augmentarà en la mesura que els ingressos de la nostra reserva augmentin amb el pas del temps. “

-Cercle s-1 fitxer

Circle va pagar uns 900 milions de dòlars l’any passat en “taxes de distribució” de Coinbase.

Pitjor, Tether no ha presentat mai una presentació de la Comissió de Valors i Intercanvi ni cap document publicitari que l’assegués a les definicions de la Junta de Normes de Comptabilitat Financera o a la conservació de registres.

En lloc d’això, evita les auditories i utilitza una terminologia no estàndard que fa que sigui difícil realitzar una comparació de pomes a pomes.

Llegiu -ne més: Howard Lutnick vol que Tether obtingui una auditoria

De fet, Tether no especifica el seu ingrés net de 2024, que és un terme controlat. En lloc d’això, simplement va reportar 13.000 milions de dòlars en “benefici brut” sense reconèixer cap principi de comptabilitat generalment acceptat.

Beneficis i poques definicions

Pitjor, Tether no va especificar la quantitat de beneficis que va obtenir específicament en actius que recolzaven USDT enfront dels altres actius com XAUT, CNHT o MXNT. Per tant, tot i que sabem que la majoria aclaparadora dels 13.000 milions de dòlars deriva dels actius que recolzen la USDT, ningú, a més de Tether, sap aquesta quantitat precisa.

Les activitats del grup Tether Holding també inclouen un conjunt d’actius molt més ampli que Circle, invertint com ho fa en diverses empreses diferents per intentar trobar un rendiment addicional.

No importa el que sigui, Tether afirma situar mons a part del seu competidor més proper en termes de rendibilitat. Malgrat només una diferència de mida baixa de triple dígits, el diferencial de rendibilitat entre el lligam i el cercle és els dígits de qualitat.

Potser Tether és millor en el negoci que el cercle. Potser es beneficia de mentides històriques o d’una aliança amb l’administració de Donald Trump. Potser alguna cosa més explica la discrepància salvatge.