{kind=link}

Les accions de Lulu van obtenir un impuls després dels resultats recents de resultats i els analistes mantenen objectius de preu forts malgrat el rendiment trimestral mixt. El preu de les accions de Lulu va mostrar la volatilitat a mesura que els inversors processaven les dades de guanys de Lululemon juntament amb les orientacions actualitzades de la gestió ara mateix.

Previsió de preus de les accions de Lulu: guanys de Lululemon, valoracions d’analistes i guanys

Resultats de resultats mixtes Impacten les accions de Lulu

Els beneficis de Lululemon per al 22è 2025 van obtenir un ritme de guanys per acció a 3,10 dòlars enfront de 2,88 dòlars previstos, però els ingressos de 2.53 mil milions de dòlars es van reduir lleugerament de l’estimació de 2.54 mil milions de dòlars. El preu de les accions de Lulu va baixar inicialment més del 12% després de les hores, ja que els inversors es van centrar en orientacions més febles i reptes del mercat nord -americà presentats per la companyia.

Calvin McDonald, CEO, va dir això:

“No estem satisfets amb els resultats del trimestre i sabem que la nostra marca pot i funcionarà millor que aquests resultats.”

En el moment de la redacció, les accions han estat recuperant algunes d’aquestes pèrdues i els inversors pesen el guany de guanys contra les preocupacions futures.

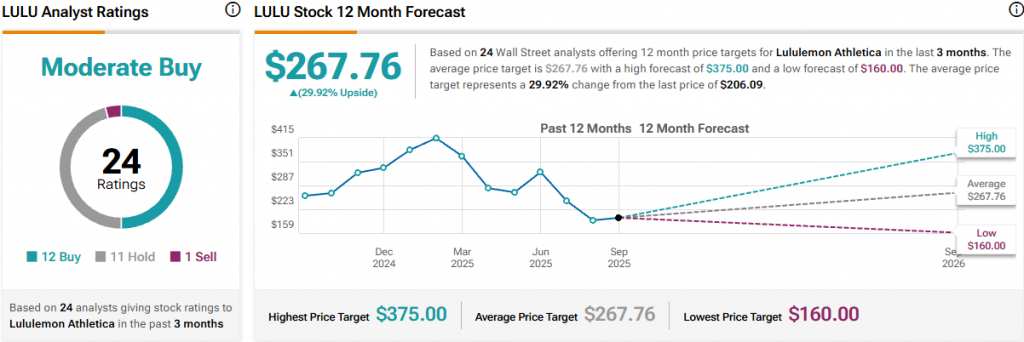

Els objectius de l’analista donen suport a la previsió d’estocs de Lulu

Malgrat els reptes recents, Wall Street manté opinions optimistes sobre la previsió d’estoc en aquest moment. Basat en 24 valoracions d’analistes, Lulu Stock té una qualificació de “compra moderada” amb 12 recomanacions de compra enfront d’11 i 1 qualificació de venda. L’objectiu mitjà de preu de 267,76 dòlars representa un potencial important, mentre que la previsió més alta arriba a 375,00 dòlars, cosa que és força impressionant, fins i tot tenint en compte els caps actuals.

Les retallades d’orientació reflecteixen els caps de la indústria

La gestió va reduir les expectatives de guanys durant tot l’any a 12,77 $-12,97 dòlars per acció, molt per sota de l’estimació de 14,45 dòlars de Wall Street. Les projeccions d’ingressos del tercer trimestre de 2,47 a 2.50 mil milions de dòlars també es van situar per sota del consens de 2.57 mil milions de dòlars, i això ha pesat el sentiment dels inversors.

McDonald va declarar:

“Avui ens enfrontem a un altre canvi dins de la indústria relacionada amb les tarifes i el cost de fer negocis. L’augment de les tarifes i l’eliminació de les disposicions de Minimis han tingut un gran paper en la nostra reducció d’orientació de l’any.”

El CEO també va abordar les preocupacions sobre l’estratègia del producte:

“Ens hem convertit en massa previsibles en les nostres ofertes casuals i les oportunitats perdudes per crear noves tendències. El nostre saló i les ofertes de productes socials s’han tornat obsolets i no hem ressonat amb els convidats.”

Malgrat que les capçaleres a curt termini que afectin el preu de les accions, el fort suport dels analistes amb objectius que assoleix els 375 dòlars suggereix confiança en les perspectives a llarg termini de Lululemon. El creixement internacional, particularment a la Xina, amb guanys de moneda constant del 22%, proporciona un optimisme per a la previsió de les accions de Lulu, fins i tot quan persisteixen els reptes domèstics.