{kind=link}

Guia de subministrament de Bitcoin: bandes de base de costos, estrès miner i senyals de flux ETF

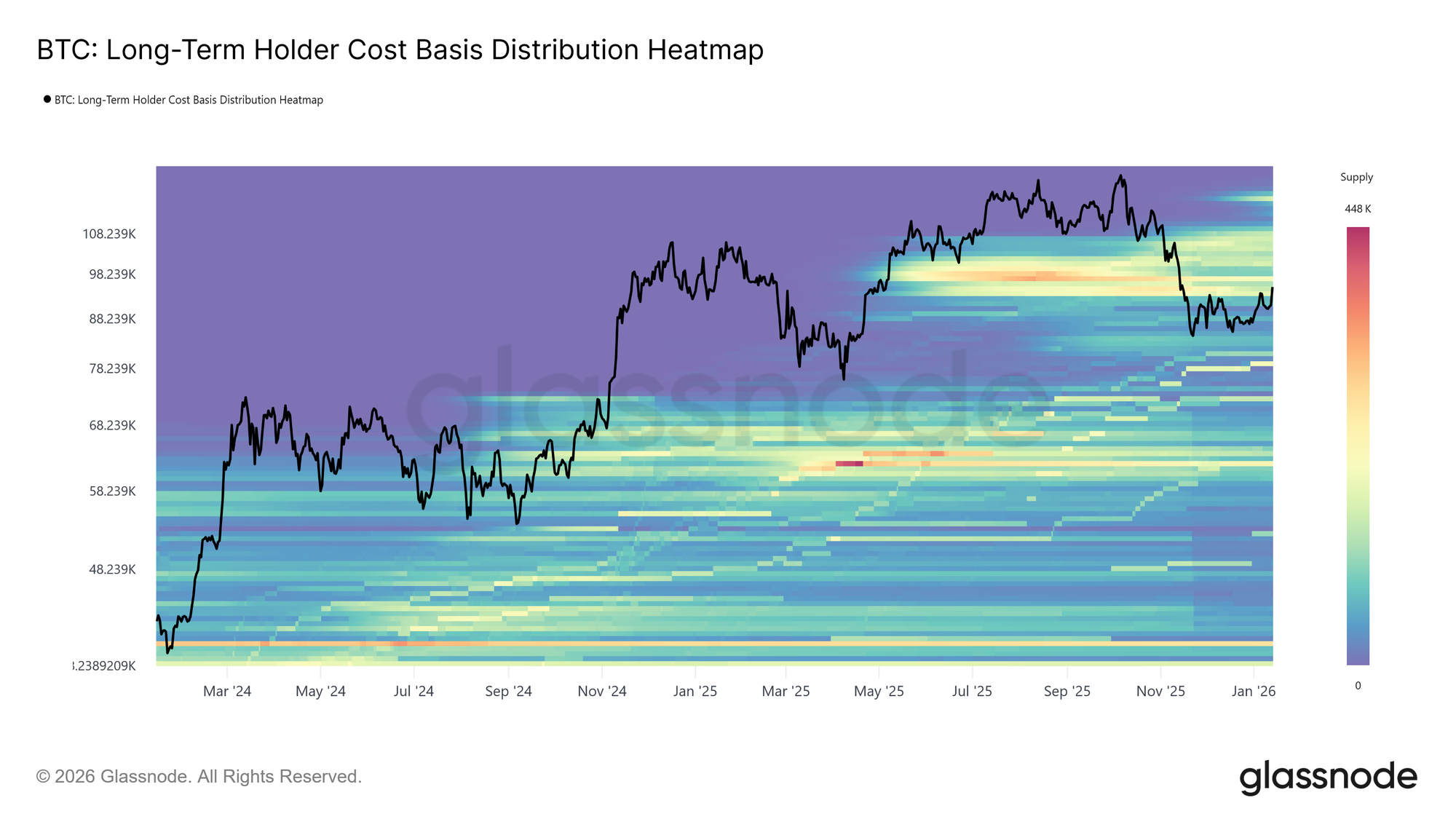

Actualment, Bitcoin cotitza fora d’una banda de costos de 93.000 a 110.000 dòlars que Glassnode enquadra com una zona de “oferta general”.

Aquesta configuració posa la història de subministrament del proper trimestre en el flux d’efectiu dels miners i el comportament del titular en lloc del calendari d’emissió. Segons Glassnode’s Week On-chain W02 2026, la base de cost del titular a curt termini (STH) se situa a prop dels 98.300 dòlars.

Aquest nivell sovint es converteix en un punt de referència per saber si els compradors recents afegeixen exposició o es distribueixen en rebots.

Al mateix temps, els mercats miners estan taxant un règim de rendibilitat escàs.

El resum de l’índex Hashrate del 26 de gener de 2026 va situar la corba anticipada del preu hash de sis mesos en uns 33,25 dòlars per PH/s per dia (uns 0,00041). $ BTC), per sota de la zona que ha descrit com a punt d’equilibri per a molts miners (39,50 dòlars) depenent dels costos operatius i dels tipus de màquines.

Context relacionat de CryptoSlate: les narracions de l’estrès dels miners sovint es basen en el mateix bucle de rendibilitat/dificultat descrit al hashrate de Bitcoin continua baixant, ja que l’augment dels preus no convenç els miners de tornar a encendre les màquines.

La variable addicional d’aquest trimestre és si els fluxos d’ETF actuen com a embornal per al subministrament negociable o com a vàlvula d’alliberament.

Les dades de SoSoValue van registrar 681 milions de dòlars en sortides netes dels ETF de Bitcoin al comptat durant la primera setmana de negociació completa del 2026, en una configuració sense risc lligada a les expectatives de tipus i els titulars macro. La setmana passada, els fluxos nets van assolir els -1.300 milions de dòlars, la pitjor setmana des del maig del 2025.

Per obtenir un context addicional d’informes de CryptoSlate sobre aquest mateix règim de flux de principis de 2026, vegeu que Bitcoin trenca 126.000 dòlars té un camí clar de 3 anys, però un èxode brutal de 1.300 milions de dòlars ho canvia tot avui.

Punts clau per emportar

- El calendari d’emissió de Bitcoin està fixat pel protocol, amb un límit de 21 milions i recompenses a la meitat cada 210.000 blocs. Segons el gràfic de subministrament de Blockchain.com, els “xocs de subministrament” a curt termini solen provenir de la flotació i els incentius negociables.

- Glassnode situa el subministrament general actual entre els 93.000 i els 110.000 dòlars, amb una base de cost STH al voltant dels 98.300 dòlars. Aquest rang es converteix en una prova d’absorció de la demanda per al trimestre, segons Glassnode W02 2026.

- Hashrate i dificultat ja ajustats a l’estrès, amb el hashrate SMA de 7 dies passant de 1.003 EH/s a 966 EH/s i la dificultat baixant un 3,28% fins a 141,67T el 22 de gener, segons l’índex Hashrate (26 de gener de 2026). Com a fons, vegeu el hashrate de Bitcoin arriba a un nou màxim de 943 EH/s mentre la dificultat s’ajusta a la baixa un 0,45%.

- Els forwards miners que impliquen aproximadament 39,50 dòlars/PH/s/dia durant sis mesos mantenen l’atenció en la gestió de la tresoreria dels miners i el risc d’aturada. El “punt d’equilibri” depèn de l’eficiència de l’operació i de la flota, segons l’índex Hashrate.

- La direcció del flux de l’ETF continua sent un factor de canvi després d’un mes tan terrible per començar l’any, amb 1.000 milions de dòlars en sortides netes.

Per a qui és això

- Assignadors a llarg termini que fan un seguiment de l’oferta de cohorts, les bandes de base de costos i la dinàmica de maduració

- Els comerciants de swing es van centrar en la base del cost STH i les reaccions generals de l’oferta

- Taules institucionals que controlen els règims de flux d’ETF i la liquiditat impulsada pels miners

- Operadors de mineria i infraestructures que gestionen l’exposició al preu hash i el temps de dificultat

Què veure aquest trimestre

- Comportament dels preus al voltant de la base del cost STH prop dels 98.300 dòlars i recuperant el seu lloc dins de la banda de sobrecàrrega de 93.000 a 110.000 dòlars (Glassnode W02 2026)

- Les expectatives de preus de hash de sis mesos es recuperen a prop de 39,50 dòlars/PH/s/dia i detecten la divergència de preus de hash de la corba (índex de Hashrate)

- Cadència d’ajust de dificultat després del 22 de gener, baixada del 3,28% fins a 141,67 T (índex Hashrate).

- Combinació de flux de llocs, inclosa la nota de Glassnode que Binance i els fluxos d’intercanvi agregats es van traslladar a règims de compra dominant mentre que la pressió de venda de Coinbase es va reduir (Glassnode W02 2026)

- Flux nets setmanals de Bitcoin ETF després de sortides de 1.300 milions de dòlars la setmana passada.

Conceptes bàsics de l’emissió + reducció a la meitat (el que és fix vs el que és variable)

La ruta de subministrament total de Bitcoin és determinista a la capa de protocol, amb un màxim de 21 milions $ BTC i reduccions a la meitat de subvencions per blocs cada 210.000 blocs.

Aquesta limitació és important per a la valoració a llarg horitzó i per a les matemàtiques d’emissió trimestral. La nova oferta entra en un calendari que el mercat pot modelar.

La pregunta més immediata per al proper trimestre és l’oferta disponible al mercat.

Això vol dir que l’inventari que pot arribar a llocs puntuals mitjançant vendes de miners, distribució de titulars i creacions o bescanvis d’ETF. Aquí és on sovint es formen “xocs d’oferta”, ja que la corba d’emissió es coneix mentre les decisions de liquiditat són condicionades.

La majoria de la volatilitat d’escala trimestral s’assigna al segon.

Economia dels miners i pressió de venda (per què el preu hash és la palanca de subministrament en directe)

La mineria actua com una palanca elàstica de subministrament perquè minera $ BTC les vendes són una de les poques fonts estructurals de distribució recurrent.

Aquesta elasticitat era visible a finals de gener. Hashrate Index va informar que el hashrate SMA de 7 dies va baixar de 1.003 EH/s a 966 EH/s, i la dificultat de la xarxa es va ajustar un 3,28% fins a 141,67T el 22 de gener.

Els mercats a termini també impliquen marges miners restringits.

El mateix resum va informar que el preu de la corba de preu hash va fixar una mitjana d’uns 33,25 dòlars per PH/s per dia durant els propers sis mesos. L’índex Hashrate ha descrit per separat entre 39 i 40 dòlars/PH/s/dia com a punt d’equilibri per a molts miners, tot i que subratlla que varia segons els costos operatius i el model de màquina.

Un marc de futur per a aquest trimestre utilitza tres camins condicionals basats en aquests punts de dades:

- Mòlta gairebé punt d’equilibri: Si el preu hash es recupera a prop dels ~33,25 $/PH/s/dia implicats en el futur, les flotes de més costos s’enfronten a condicions de tresoreria més estrictes.

- Això es pot traduir en caigudes periòdiques de hashrate i vendes puntuals episòdiques per finançar les operacions, segons l’índex Hashrate.

- Alleujament motivat per la dificultat: Si el hashrate es debilita encara més, les reduccions posteriors de la dificultat poden augmentar els ingressos per unitat hash fins i tot amb plans $ BTC preu.

- Això redueix la venda forçada al marge, tal com il·lustra l’ajust del 22 de gener.

- Compressió impulsada per macro: Si un moviment de risc més ampli pressiona $ BTC preu, mentre que el preu hash es troba a prop de l’equilibri, els tancaments poden accelerar-se.

- Això alimenta el mateix bucle d’alleujament de dificultat amb un temps incert.

La política de balanç dels miners pot canviar la pressió de venda realitzada en un trimestre.

Titulars a llarg termini i a curt termini (d’on prové realment l’oferta general)

El mapa actual de Glassnode emmarca l’excés de subministrament com una banda de base de costos en lloc d’un preu únic.

A la setmana en cadena W02 2026, va descriure el mercat com un subministrament de proves que abastava aproximadament entre 93.000 i 110.000 dòlars, mentre que la base del cost STH es situava en 98.300 dòlars.

Per a aquest trimestre, aquest marc és important perquè defineix on els compradors anteriors poden utilitzar les concentracions per sortir.

També defineix on la nova demanda ha d’absorbir l’inventari per evitar una distribució renovada.

El comportament del titular s’ha suavitzat respecte a finals del 2025 sense capgirar-se en l’acumulació.

Glassnode va dir que l’oferta de titulars a llarg termini (LTH) continua tenint una tendència més baixa, mentre que la taxa de caiguda es va alentir substancialment en comparació amb la distribució observada al llarg del tercer trimestre i del quart trimestre del 2025. També va situar el benefici net realitzat de LTH a prop de 12,8 k $ BTC per setmana, per sota dels pics del cicle superiors als 100k $ BTC per setmana.

La condició de canvi de règim que Glassnode identifica per a una recuperació més duradora és un canvi on l’oferta de maduració supera la despesa de LTH.

Això augmentaria l’oferta de LTH. En termes trimestrals, la banda de sobrecàrrega només es pot esborrar si la pressió de venda es desaccelera més ràpidament que la demanda nova i de retorn.

Una advertència tècnica importa quan els lectors comparen taulers.

Els punts finals de subministrament de Glassnode no tracten 155 dies com un tall dur. Les seves cohorts utilitzen una ponderació logística centrada en 155 dies amb una amplada de transició de 10 dies.

Mites comuns (oferir narracions que fracassen sota mesura)

- Mite: la reducció a la meitat crea escassetat immediata en l’oferta comercialitzable. Els canvis d’emissió es basen en blocs i es coneixen, mentre que la pressió del subministrament a escala de quarts sovint està impulsada per la rendibilitat dels miners i les decisions de distribució dels titulars.

- Mite: 155 dies és un límit estricte per a la classificació LTH. Les cohorts de subministrament de Glassnode utilitzen una ponderació logística centrada en 155 dies amb una amplada de transició de 10 dies, que afecta la interpretació prop dels punts d’inflexió.

- Mite: la capitulació dels miners és un únic esdeveniment. El sistema de hashrate i dificultat pot reduir-se i després normalitzar la rendibilitat per unitat de hash, tal com es va veure a la reducció de dificultat del 22 de gener després d’una disminució del hashrate.

Tauler de mètriques (el mínim establert per supervisar durant els propers 6 mesos)

Banderes vermelles i invalidació

- Qualsevol afirmació que els saldos de canvi hagin “baixat un X% recentment” sense un conjunt de dades amb data actual s’ha de tractar com a no vàlid.

- El “preu d’equilibri” hauria de romandre condicionat a l’opex i al maquinari, ja que l’índex Hashrate marca entre 39 i 40 dòlars/PH/s/dia com a punt d’equilibri per a molts miners, depenent d’aquestes entrades.

Llista d’accions, rutina de seguiment

- Setmanal: Registre el signe i la magnitud del flux net de l’ETF després de la setmana de sortida de -681 milions de dòlars, utilitzant els informes vinculats a SoSoValue per a la comparabilitat.

- Cada època de dificultat: Feu un seguiment de si la dificultat continua baixant després de la reducció del 3,28% del 22 de gener i compareu amb la direcció del hashrate per al context d’estrès dels miners.

- Diari / rodant: Compareu el preu hash al comptat amb la mitjana de sis mesos a prop de 33,25 dòlars/PH/s/dia per determinar si els miners s’enfronten a un enduriment o alleujament.

- Comprovació del règim: Feu un seguiment de si el subministrament de LTH continua disminuint net o augmenta sota la condició de “la maduració supera la despesa” de Glassnode.

- Context del preu: Observeu les reaccions del mercat al voltant dels 98.300 dòlars i entre els 93.000 i els 110.000 dòlars, ja que aquests nivells s’apliquen a la base de costos de subministrament i STH a l’enquadrament actual de Glassnode.

Aquestes entrades s’han de relacionar amb el calendari d’emissió de Bitcoin fix.