{kind=link}

Ella Hough, sènior de la Universitat de Cornell i defensora de Bitcoin, va publicar una calculadora interactiva que modelava les accions preferides STRC de Strategy com a alternativa de jubilació a la Seguretat Social.

Entre l’Ivy League i les escoles de primer nivell, Cornell destaca com una de les més grans pel que fa a l’escala i la mida del cos d’estudiants, alhora que manté el prestigi acadèmic d’elit. És per això que el paper d’Ella Hough allà (fundar el Bitcoin Club i ser pioner en un títol personalitzat) té pes a la comunitat Bitcoin.

Què passaria si la generació Z pogués canviar la Seguretat Social pel STRC de MicroStrategy?

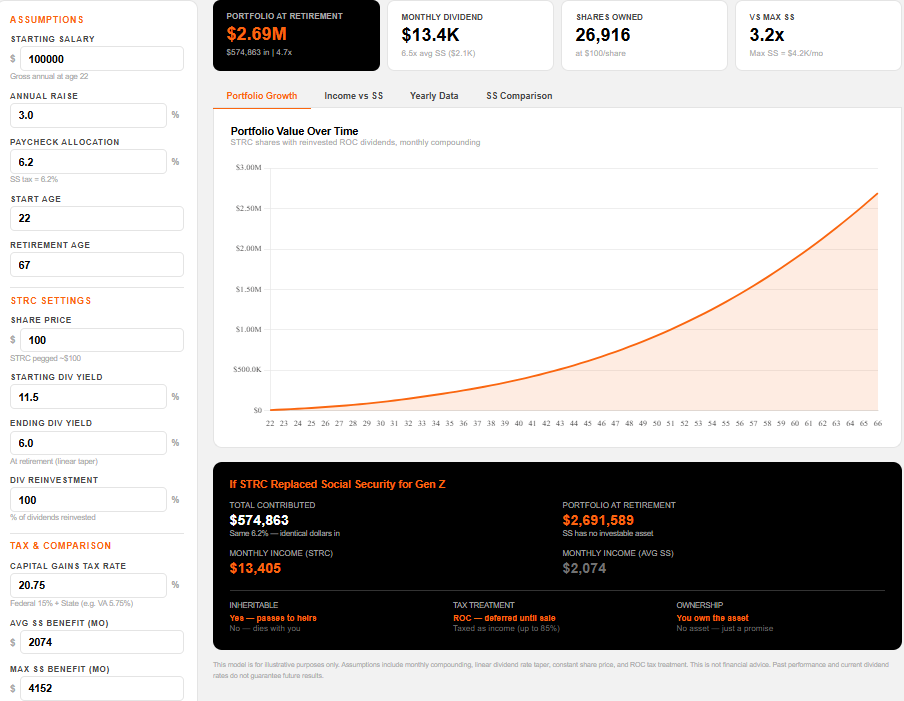

El model de Hough suposa que un jove de 22 anys que guanya 100.000 dòlars anuals redirigeix el seu impost sobre la nòmina dels empleats del 6,2% a les accions preferents d’estirament perpetu (STRC) de la sèrie de tipus variable de Strategy (MSTR).

Actualment, l’instrument paga un dividend anualitzat de l’11,5% i cotitza prop del seu valor nominal de 100 dòlars al Nasdaq.

Durant els darrers 30 dies, $STRC ha estat menys volàtil que totes les empreses de l’S&P 500, i totes les principals classes d’actius, alhora que ofereix un rendiment de dividends de l’11,5%. pic.twitter.com/BXz6lPC15L

— Michael Saylor (@saylor) 29 de març de 2026

Amb dividends reinvertits mensualment i un rendiment que es redueix linealment al 6% per edat de jubilació, la calculadora projecta una cartera d’aproximadament 2,69 milions de dòlars als 67 anys. Això es tradueix en 13.405 dòlars d’ingressos mensuals per dividends.

En comparació, la prestació mitjana de la Seguretat Social se situa en 2.074 dòlars al mes. L’Informe de fiduciaris de l’SSA de 2025 preveu que els fons fiduciaris combinats s’esgotaran el 2034, després del qual només el 81% dels beneficis programats es mantindrien a pagar.

Model de jubilació STRC

Seguretat social digital: què podria passar si la generació Z tingués l’opció d’assignar el seu impost sobre la nòmina del 6,2% a STRC?. Font: Ella Hough / 21mmforthe21st.github.io

Riscos i reaccions

No obstant això, hipòtesis múltiples comporten un risc important. Els dividends STRC no estan garantits i es poden ajustar mensualment pel consell de MicroStrategy.

Les accions preferents tampoc estan directament garantides pel tresor de 762.099 Bitcoin de Strategy.

“Experiment de reflexió del cap de setmana: què passaria si la Seguretat Social per a la generació Z pogués semblar una mica més a $STRC?” Ella Hough va posar.

Els crítics de les respostes van assenyalar rendiments erosionats per la inflació durant 45 anys, escenaris de retallades de dividends i el fet que la reorientació dels impostos FICA requeriria un acte del Congrés.

Altres van argumentar que l’exposició directa a les accions comunes de Bitcoin o MSTR superaria un instrument centrat en el rendiment.

Tot i així, el model destaca una desconnexió generacional creixent. Molts treballadors de la Gen Z ja esperen beneficis de jubilació federals reduïts o zero.

L’eina de Hough ofereix a aquesta ansietat un marc concret i basat en números, fins i tot si el camí polític cap a l’exclusió de l’impost sobre la nòmina segueix sent llunyà.

La publicació Què passa si el vostre impost de nòmines anés a l’STRC de MicroStrategy? va aparèixer primer a BeInCrypto.