{kind=link}

L’hiperlíquid no es va basar en cicles d’exageració ni en bombardeigs de màrqueting per entrar en el punt de mira; va dissenyar el seu camí cap a la rellevància, obligant la indústria criptogràfica a revalorar fins a quin punt havia arribat la infraestructura comercial onchain.

Què és un hiperlíquid

En el seu nucli, Hyperliquid és un intercanvi descentralitzat (DEX) creat específicament per al comerç de futurs perpetus. A diferència de les plataformes DEX anteriors que es basaven en creadors de mercat automatitzats o en la concordança de comandes fora de cadena, Hyperliquid opera un llibre de comandes de límit central totalment onchain, amb transaccions, liquidacions i pagaments de finançament registrats directament a la seva cadena de blocs.

L’objectiu del disseny era senzill però ambiciós: oferir la qualitat d’execució, la profunditat del mercat i la capacitat de resposta que els comerciants esperen dels intercanvis centralitzats tot mantenint una liquidació no custòdia. A la pràctica, això significava replicar la mecànica comercial professional en cadena en lloc de comprometre la velocitat o el descobriment de preus.

Qui la va construir

Hyperliquid va ser desenvolupat per Hyperliquid Labs i està dirigit per Jeff Yan, un antic comerciant d’alta freqüència amb experiència a Hudson River Trading. Més tard, Yan va dirigir una operació de creació de mercats criptogràfics abans de centrar la seva atenció en la infraestructura d’intercanvi després del col·lapse de FTX, que va exposar els riscos de la custòdia centralitzada en el comerç de derivats.

El projecte va prendre un camí poc convencional des del primer moment. Hyperliquid no va recaptar capital de risc, sinó que va optar per autofinançar el desenvolupament. Aquesta decisió va donar forma a l’estructura de govern, els incentius i les prioritats a llarg termini de la plataforma, mantenint el control concentrat entre els constructors i no entre els inversors externs.

On opera l’hiperlíquid

Hyperliquid s’executa amb la seva pròpia cadena de blocs de capa autònoma (L1) en comptes d’Ethereum o d’un conjunt existent. Els usuaris han de connectar els actius (la majoria de les monedes estables com USDC) a la xarxa abans de negociar. Un cop dipositats els fons, les accions comercials són efectivament lliures de gas des de la perspectiva de l’usuari, amb comissions abstraïdes a nivell de protocol.

No hi ha cap seu central ni cap requisit de verificació d’identitat. Els validadors són limitats en nombre en comparació amb les cadenes de blocs més antigues, cosa que reflecteix una compensació deliberada que afavoreix el rendiment i la baixa latència sobre la màxima descentralització.

Per què els comerciants es van adonar

L’augment de l’hiperlíquid va coincidir amb la demanda renovada de negociació de derivats arran de fallides múltiples de la borsa centralitzada (CEX). Els comerciants volien palanquejament sense exposició de custòdia, i Hyperliquid va arribar oferint una execució ràpida, comissions baixes i liquidació en cadena.

La interfície i la mecànica de la plataforma se sentien familiars als comerciants experimentats, reduint la corba d’aprenentatge que històricament havia alentit l’adopció dels intercanvis descentralitzats. Per a molts, va ser el primer lloc onchain que va funcionar com una plataforma de comerç professional en lloc d’una alternativa experimental.

Liquiditat i quota de mercat

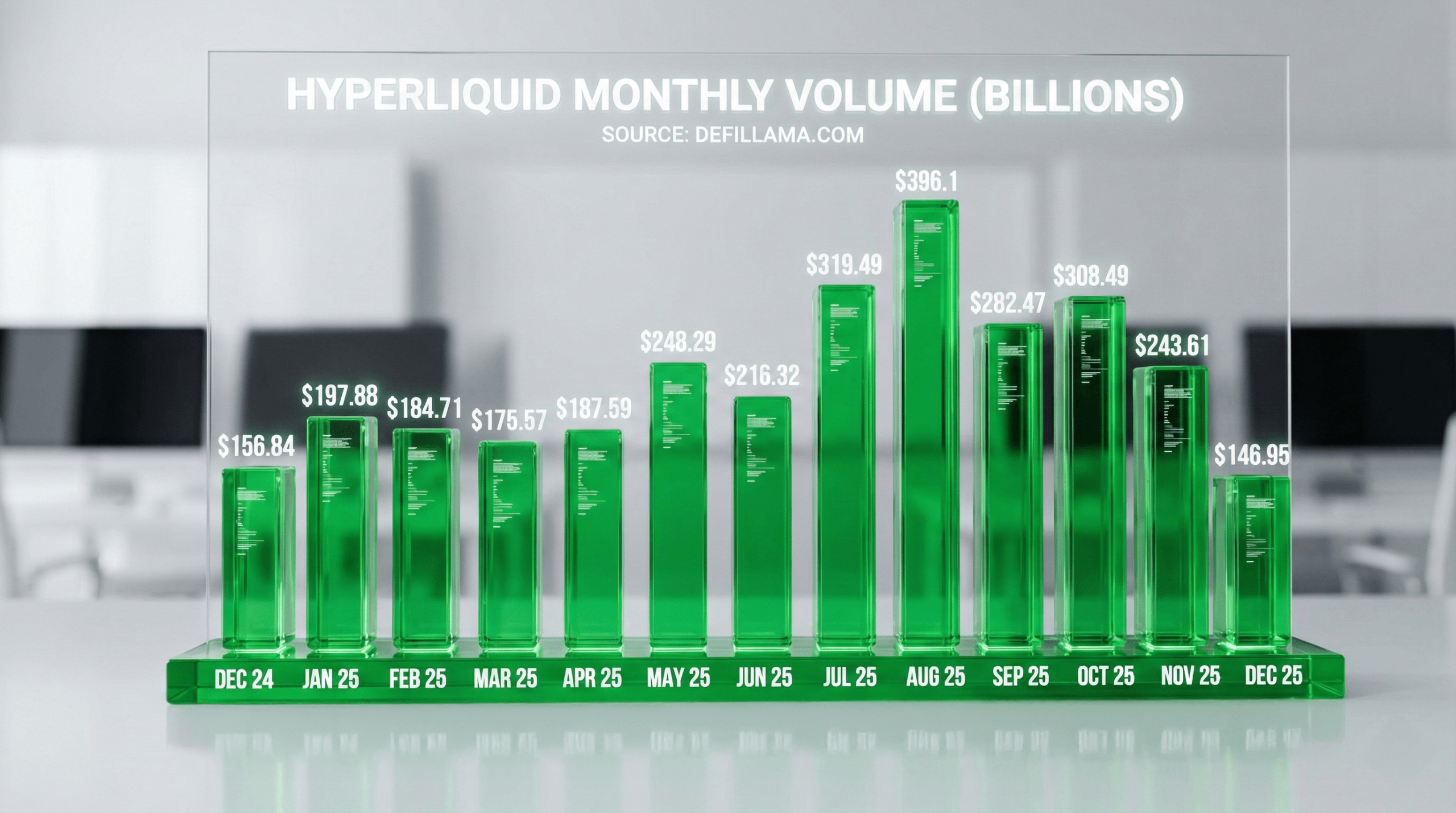

La liquiditat va seguir l’activitat. Els creadors de mercat van entrar, els llibres de comandes es van aprofundir i els spreads es van reduir. El 2025, Hyperliquid representava constantment la part més gran del volum de comerç perpetu descentralitzat, sovint gestionant milers de milions de dòlars en activitat diària.

Tot i que els volums van fluctuar amb condicions de mercat més àmplies, Hyperliquid va mantenir una posició de lideratge dins dels perpetus descentralitzats durant gran part de l’any. En diversos moments, el seu volum de futurs va assolir percentatges de dos dígits del de Binance, una comparació que va subratllar quant de terreny havia guanyat la infraestructura descentralitzada.

El testimoni, sense el bombo

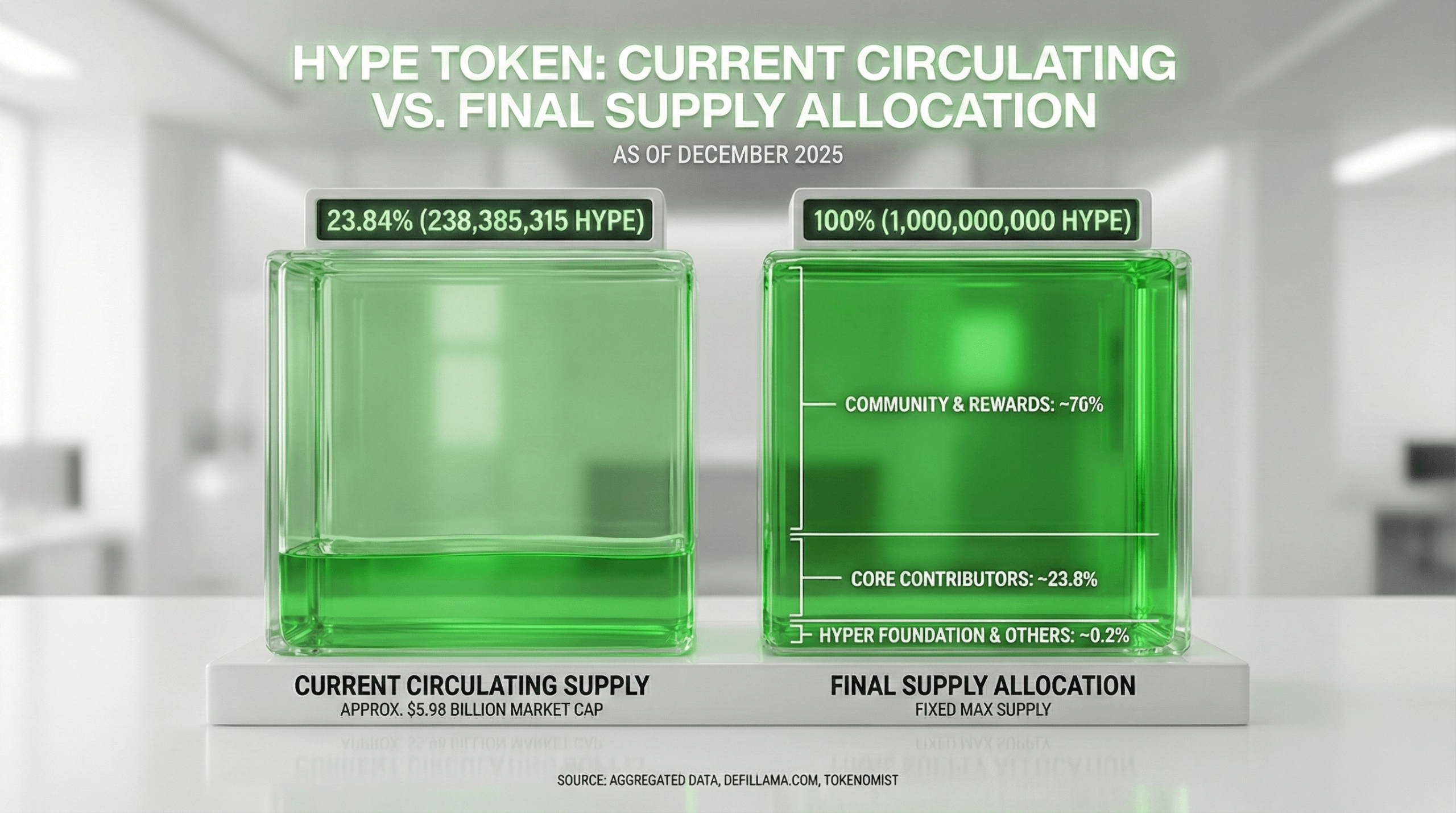

Hyperliquid va introduir el seu testimoni natiu, HYPE, a finals de 2024 a través d’un gran airdrop que va afavorir principalment els usuaris en lloc dels inversors externs. El testimoni s’utilitza per a funcions de govern i a nivell de xarxa, amb els ingressos del protocol dirigits en gran mesura a recompras en lloc de recompenses comercials inflacionistes.

Tot i que el rendiment del mercat de HYPE va cridar l’atenció el 2025, el creixement de la borsa va ser impulsat més per l’activitat comercial i la liquiditat que per l’agricultura d’incentius o els programes basats en les emissions.

Proves d’esforç i escrutini tècnic

La plataforma es va enfrontar a la seva primera prova d’estrès important a finals del 2024, quan els rumors d’una possible explotació van provocar una ràpida onada de retirades. No es va produir cap incompliment i el comerç va continuar sense interrupcions, reforçant la confiança en el disseny del sistema.

El 2025, Hyperliquid va experimentar problemes tècnics ocasionals, com ara breus interrupcions i interrupcions de l’API. Aquests incidents no van provocar interrupcions comercials duradores, però van posar de manifest els reptes operatius d’executar una infraestructura d’alt rendiment totalment en cadena.

Els competidors entren a l’arena

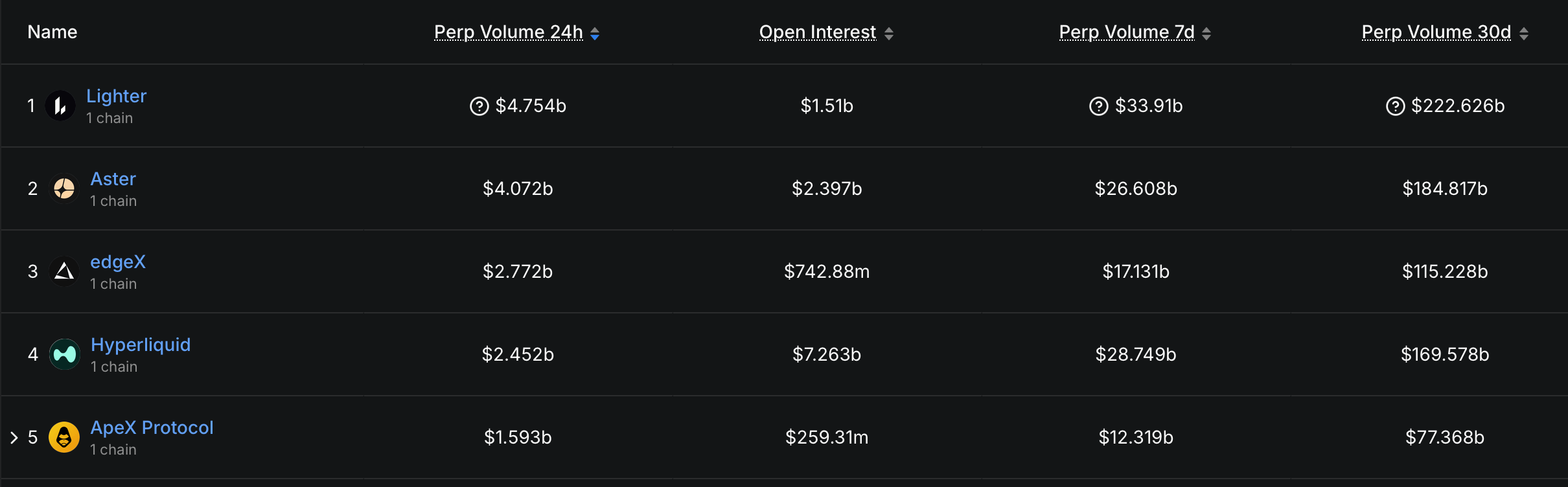

L’èxit d’Hiperlíquid va atreure una competència agressiva. Les plataformes de derivats descentralitzats establertes, com ara DYdX i GMX, es van mantenir actives, mentre que es va llançar una nova generació de DEX perp amb estratègies d’incentius dissenyades per capturar volum.

Volum DEX perp de desembre segons les estadístiques de defillama.com. El volum de 30 dies mostra Lighter i Aster avançant-se a Hyperliquid.

Els participants més nous es van recolzar en les recompenses comercials, les promocions sense comissions i l’especulació de llançaments aeri, provocant el que es va conèixer com les “guerres DEX perp” del 2025. A mesura que s’intensificava la competència, la quota de mercat d’Hyperliquid es va reduir, tot i que continuava sent un dels llocs de perps descentralitzats més grans per liquiditat i interès obert.

Per què Hyperlíquid es va convertir en un tema del 2025

L’hiperlíquid es va convertir en un punt focal no perquè eliminés la competència, sinó perquè canviés les expectatives. Va demostrar que els intercanvis descentralitzats podrien donar suport a la negociació de derivats a escala institucional sense dependre de dreceres fora de cadena o risc de custòdia.

El model autofinançat de la plataforma, les emissions de testimoni restringides i l’èmfasi en la infraestructura per sobre dels incentius la van convertir en un punt de referència freqüent en la investigació i comentaris de la indústria durant tot l’any.

El que ve després

A finals de 2025, Hyperliquid havia evolucionat més enllà d’un únic lloc de negociació. Amb un entorn compatible amb EVM en expansió i un ecosistema creixent d’aplicacions de tercers, es va posicionar com una infraestructura comercial en lloc d’un intercanvi autònom.

Queda incert si manté el seu lideratge a mesura que els competidors maduren. Però el 2025, Hyperliquid va obligar la indústria a recalibrar les seves hipòtesis, i en criptografia, canviar la línia de base sovint importa més que guanyar el moment.

Preguntes freqüents ❓

- Què és un hiperlíquid?Hyperliquid és un intercanvi descentralitzat centrat en la negociació de futurs perpetus amb la seva pròpia cadena de blocs Layer-1.

- Qui va fundar Hyperliquid?La plataforma està dirigida per Jeff Yan, un antic comerciant d’alta freqüència que va crear Hyperliquid després que les fallades centralitzades de canvi exposaven riscos de custòdia.

- Per què Hyperlíquid va guanyar tracció el 2025?Combinava l’execució d’estil centralitzat amb l’assentament en cadena i l’autocustodia.

- Hiperlíquid requereix verificació d’identitat?No, els usuaris poden operar sense KYC dipositant actius i connectant una cartera.