{kind=link}

La presentació inicial de l’oferta pública (IPO) de Circle ha plantejat preocupacions entre els experts de la indústria, que semblen alarmes sobre la salut financera, els costos de distribució i la valoració de l’empresa.

Si bé el moviment marca un pas important cap a la integració financera principal, l’escepticisme dels experts posa en dubte les perspectives a llarg termini de la companyia.

Els analistes destaquen les banderes vermelles amb cercle IPO

L’1 d’abril, BeIncrypto va informar que Circle s’havia presentat per una OIP. La companyia té previst enumerar les seves accions comunes de classe A a la Borsa de Valors de Nova York (NYSE) a “CRCL”.

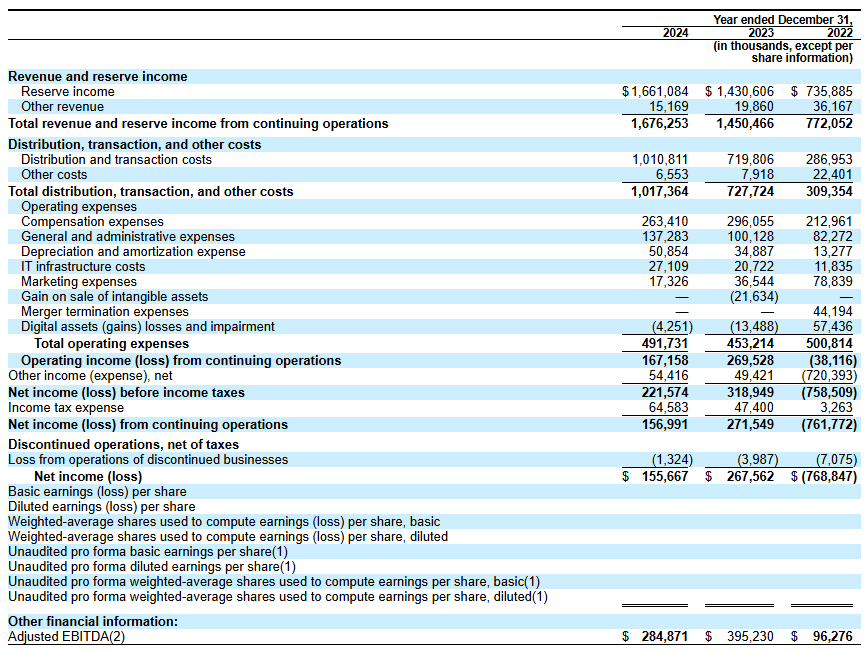

La presentació d’IPO de Circle revela uns ingressos d’1,67 mil milions de dòlars el 2024, un augment notable dels anys anteriors. Tanmateix, un examen més proper dels financers de la companyia ha descobert alguns reptes.

Matthew Sigel, responsable de la investigació sobre actius digitals de Vaneck, va assenyalar que els ingressos van augmentar un 16% interanual. Al mateix temps, la companyia va reportar una disminució del 29% en EBITDA any rere any, cosa que indica una disminució de la rendibilitat operativa. A més, els ingressos nets van caure un 42%, reflectint una caiguda important de la rendibilitat global.

Cercle de dades financeres. Font: X/Matthewsigel

Sigel va assenyalar quatre factors que contribueixen a la disminució d’aquestes mètriques financeres. Va explicar que la ràpida expansió de la companyia i les noves integracions de serveis van afectar negativament els ingressos nets.

A més, la interrupció de serveis com el rendiment del cercle va reduir altres fluxos d’ingressos. Això, al seu torn, va agreujar la disminució de la rendibilitat.

“Els costos relacionats amb la reestructuració, els assentaments legals i les despeses relacionades amb l’adquisició també van tenir un paper en la disminució de l’EBITDA i els ingressos nets, malgrat el creixement global dels ingressos”, va afegir Sigel.

És important destacar que es va centrar en l’augment de la distribució i els costos de transacció del Cercle. Sigel va revelar que el cost va augmentar a causa de les taxes més elevades pagades a socis com Coinbase i Binance.

Una publicació relacionada de Farside Investors a X (abans Twitter) va donar més llum sobre aquestes despeses.

“El 2024, la companyia va gastar més d’1 mil milions de dòlars en” costos de distribució i transacció “, probablement molt superior al de Tether com a % dels ingressos”, va llegir la publicació.

Això demana que les especulacions que el cercle es pot desplaçar per mantenir la seva quota de mercat en el sector competitiu de Stablecoin. El rendiment històric de la companyia alimenta l’escepticisme.

Farside Investors va afegir que el 2022, Circle va registrar una impressionant pèrdua de 720 milions de dòlars. Sobretot, l’any va ser marcat per una crisi important a la indústria cripto, inclosos els col·lapses d’alt perfil de FTX i Three Arrows Capital (3AC).

Això suggereix que el cercle pot ser vulnerable als xocs del mercat. Així, posa en dubte les capacitats de gestió de riscos de l’empresa, sobretot en el mercat de cripto inherentment volàtil.

“La creació bruta i el nombre de redempció són molt més alts del que hauríem pensat per a USDC. Les creacions brutes en un any són molts múltiples superiors al balanç pendent”, van remarcar els inversors de Farside.

A més, l’analista Omar va expressar dubtes sobre la valoració de 5.000 milions de dòlars de Circle.

“Res d’estimar en el cercle d’IPO, i ni idea de com es pren els preus de 5.000 milions de dòlars”, va qüestionar.

Va cridar l’atenció sobre diverses preocupacions, inclosos els marges bruts de l’empresa afectats greument pels elevats costos de distribució. L’analista també va assenyalar que la desregulació del mercat nord -americà està disposada a interrompre la posició del Cercle.

A més, Omar va subratllar que Circle gasta més de 250 milions de dòlars anuals en compensació i 140 milions de dòlars més en costos generals i administratius, plantejant preguntes sobre la seva eficiència financera. També va assenyalar que els tipus d’interès —do de conductors d’ingressos per cercle— probablement disminuiran, presentant reptes addicionals.

“Els guanys de 32x ’24 per a un negoci que acaben de perdre el seu mini-monopoli i enfrontar-se a diversos caps de capçalera són costosos quan el creixement es va desafiar estructuralment”, va dir Omar.

Anàlisi de la valoració de Circle per davant de l’IPO. Font: X/Omar

En última instància, l’analista va concloure que la presentació d’IPO era un intent desesperat d’assegurar la liquiditat abans d’afrontar greus dificultats del mercat.

Mentrestant, Wyatt Lonergan, soci general de Vaneck, va compartir les seves prediccions per a la OIP de Circle, i va exposar quatre escenaris potencials. En el cas base, va preveure que el cercle capitalitzaria la narració de Stablecoin i les associacions clau segures per impulsar el creixement.

En un cas d’ós, Lonergan va especular que les condicions del mercat pobres podrien comportar una compra de coinbase.

“Circle IPOS, el mercat continua tancant -se, les accions del cercle van amb això. Fonaments de negocis pobres citats. Coinbase s’enfonsa per comprar amb un descompte al preu de l’IPO. USDC és tot el seu per fi. Coinbase adquireix Circle per alguna cosa propera al preu de l’IPO i mai no es fan públiques”, va afirmar Lonergan.

Finalment, va exposar un escenari probable en què Ripple ofereix la valoració de Circle a un impressionant 15 a 20 mil milions de dòlars i adquireix la companyia.