{kind=link}

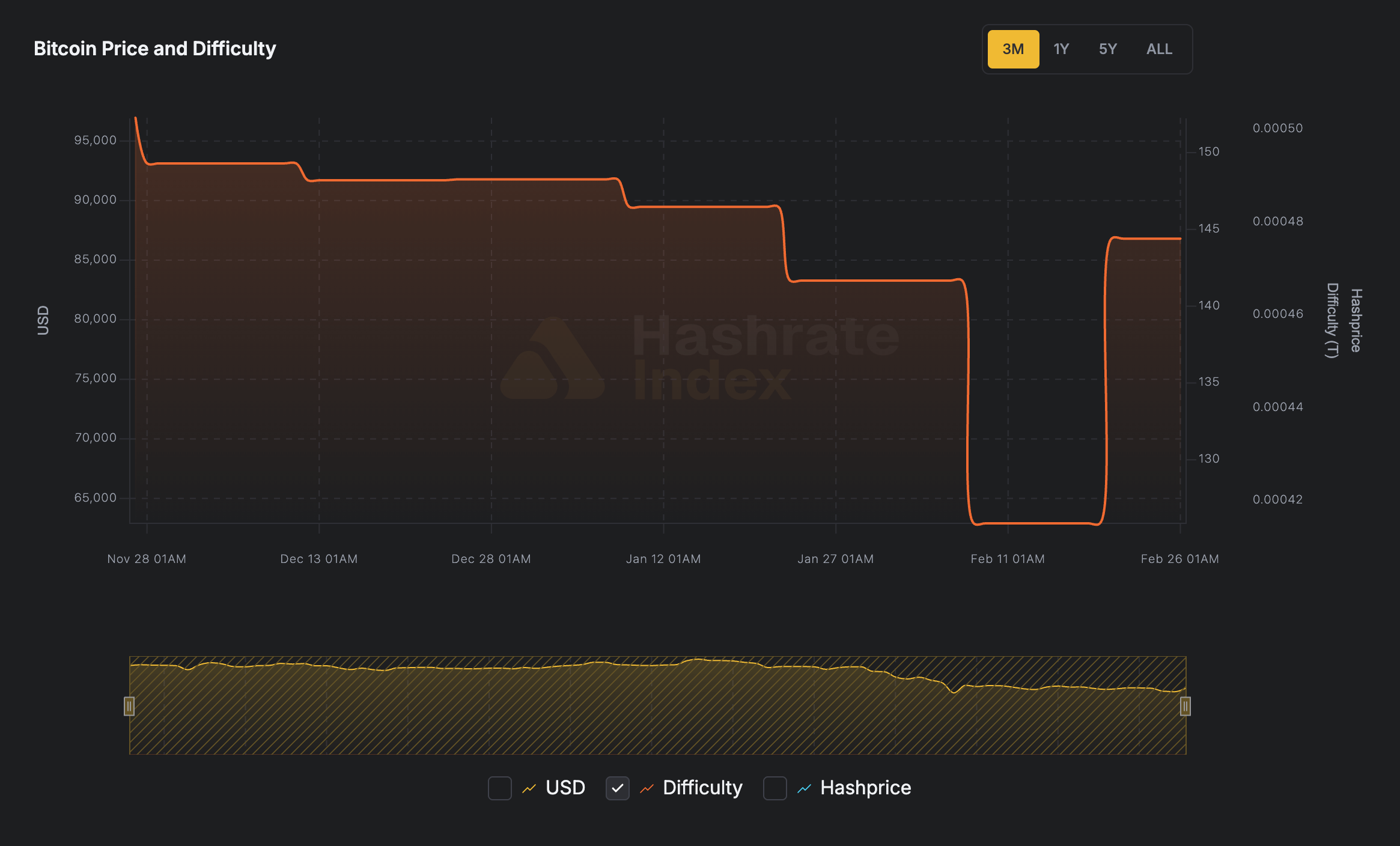

La dificultat de Bitcoin acaba de restablir-se un 15% més amunt fins a aproximadament 144,40 T.

Tot i que aquest no és ni el primer ni l’últim, és el més gran des del 2021. El moment és important perquè el protocol va endurir l’economia dels miners mentre que Bitcoin ha estat tallant cap a mitjan 60.000 dòlars amb proves repetides prop dels 65.000 dòlars.

Quan els blocs arriben més ràpid que l’objectiu de deu minuts, la xarxa augmenta el treball necessari per bloc per normalitzar l’emissió. Aquest mecanisme funciona segons el disseny, amb la seguretat millorada, el temps de bloc normalitzat i els costos de producció augmentats en un ajust.

Per als mercats, el detall clau és què fa un augment de dificultat quan el preu i les tarifes no augmenten al costat.

En aquest cas, la mineria deixa de comportar-se com una infraestructura de fons i comença a comportar-se com una variable de flux, perquè la manera més ràpida de tancar un buit de caixa a curt termini sovint implica vendre monedes als mercats spot. La configuració és mecànica, però pot importar el comportament del preu a curt termini després d’un ajust, especialment quan el segment més feble de la flota arriba a la mateixa zona d’estrès alhora.

Per què això importa ara

La dificultat funciona com a multiplicador de costos. Un multiplicador més alt augmenta el treball necessari per guanyar la mateixa quota esperada de blocs, la qual cosa es tradueix en més electricitat consumida i més desgast per moneda esperada per a una màquina determinada, tret que els miners ho compensin amb un preu més alt de Bitcoin, més comissions de transacció, menors costos d’energia o una major eficiència.

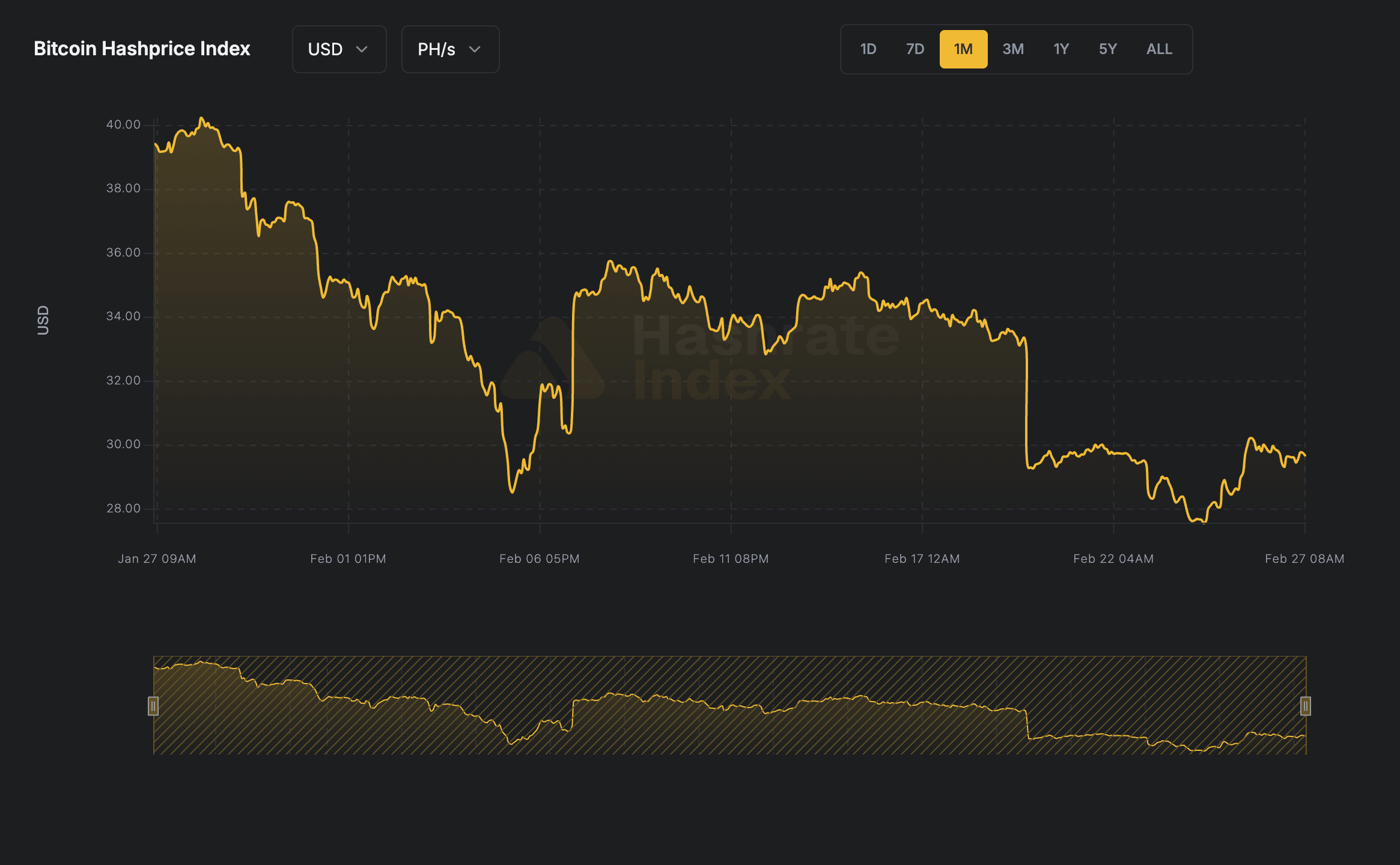

Hashprice és l’abreviatura neta del resultat combinat. Expressa els ingressos per unitat de hashrate, normalment cotitzats en dòlars per petahash per segon i dia. Al voltant de la finestra d’ajust, el preu hash va caure d’aproximadament 33,5 dòlars a uns 29,7 dòlars per PH/s/dia, cosa que situa una part significativa de la flota en una banda on els resultats depenen molt dels costos d’energia, l’eficiència de la màquina i el servei del deute.

No obstant això, aquest nivell no implica una angoixa uniforme.

Els operadors més forts combinen energia de baix cost amb flotes modernes i finançament que preserva la flexibilitat, mentre que els miners menys eficients operen més a prop del punt d’equilibri. Això és especialment cert en un entorn posterior a la meitat, on la subvenció en bloc és més petita i les quotes han de treballar més durant els períodes tranquils.

La qüestió és més senzilla: el marge d’error es va reduir ràpidament i les matemàtiques setmanals més ajustades es poden traduir en un subministrament més ajustat als preus quan els operadors satisfan les necessitats de liquiditat mitjançant la venda d’inventari.

Per què una dificultat per saltar als ingressos plans comprimeix els marges

Una dificultat més alta significa que es necessiten més hash per obtenir la mateixa sortida esperada i l’ajust arriba alhora. Els miners responen mitjançant millores d’eficiència, renegociació de costos, finançament del balanç o venda de monedes, però aquests canals es mouen amb diferents rellotges.

Les vendes del tresor se situen en el rellotge més curt. Els acords d’alimentació i allotjament sovint es comporten com a obligacions fixes. Les actualitzacions de maquinari requereixen capital i temps de desplegament. Els mercats de capitals poden endurir-se quan les accions de Bitcoin i miners es debiliten conjuntament.

Quan la dificultat augmenta mentre el preu es manté limitat, l’estrès es mostra com una restricció de flux d’efectiu.

Els ingressos en termes fiduciaris es poden comprimir immediatament, mentre que la majoria dels costos operatius es mantenen denominats en moneda i electricitat. La rendibilitat pot deteriorar-se fins i tot quan s’enforteix la seguretat de la xarxa, i aquesta combinació tendeix a aflorar a mesura que la pressió de venda relacionada amb els miners, especialment entre els operadors amb pagaments programats.

Com es converteix una pressió minera en venda programada

Quan els ingressos per hash disminueixen, els miners solen treballar amb reduccions de costos, millores d’eficiència, augments de capital i vendes de monedes, però l’ordre en què ho fan depèn del temps. Les factures que arriben la setmana vinent tenen prioritat sobre els projectes que es retornen en sis mesos.

Els miners públics porten nòmines, arrendaments de llocs, factures d’allotjament i despeses d’interessos. Molts també tenen BTC als seus balanços com a forma de capital circulant. Aquestes monedes del tresor es converteixen en la font de liquiditat més directa quan altres canals semblen cars o lents. Un miner que necessita dòlars en un calendari ven a aquest calendari i la transacció converteix un actiu del balanç en un subministrament de mercat al comptat.

Els mercats presten atenció als venedors que fan transaccions per obligació en lloc de per preferència, perquè el flux acostuma a arribar durant una acció indecisa dels preus, quan les finestres de finançament s’estrenyen i les reserves importen més. La venda també es pot agrupar, ja que estructures de costos similars i eficiències similars de la flota poden empènyer diversos operadors a la mateixa zona d’estrès alhora.

L’efecte pot persistir durant un temps perquè un preu més suau redueix els ingressos en dòlars per bloc, cosa que pot augmentar el nombre de monedes necessàries per cobrir la mateixa factura fiduciaria.

Aquest mecanisme no requereix una crisi de xarxa. Emergeix d’un desajust entre un requisit de treball més elevat pel costat del protocol i un mercat que no revaloritza bitcoin més.

Què acaba amb l’estrenyiment i per què el cas base encara es desvia constructivament

Normalment, una finestra de venedor forçat es tanca per la força dels preus, la força de les tarifes o l’alleujament de la dificultat, i cada canal funciona amb una part diferent dels ingressos dels miners.

La força del preu és la més ràpida. Fins i tot un moviment moderat més alt millora immediatament els ingressos dels miners en termes fiduciaris, mentre que molts costos es mantenen relativament estables, cosa que redueix la necessitat de finançar les operacions mitjançant la venda de monedes.

La força de la tarifa és una segona vàlvula d’alleujament. Les tarifes de transacció poden augmentar amb la congestió, els pics d’activitat o la demanda en cadena impulsada per la volatilitat. Aquesta recàrrega pot convertir una setmana vermella en una de manejable, fins i tot si el preu al comptat es manté limitat.

L’alleujament de la dificultat arriba a través del protocol. Si s’apaga prou miners, els temps de bloqueig s’alenteixen i el següent ajust pot reduir la dificultat. Un gran moviment a l’alça, com 144.40T, pot anar seguit d’un moviment a la baixa si la flota es contrau.

A partir d’aquí, la perspectiva es divideix en dos camins coherents que segueixen de les mateixes entrades.

En el camí més feble, el preu continua rondant els 68.000 dòlars sense seguiment, el preu hash es manté a prop dels 30 dòlars per zona PH/s/dia i una part de les operacions de fons de la flota venent monedes del tresor. Això afegeix l’oferta als moments en què els mercats spot ja no tenen impuls, cosa que pot mantenir l’acció dels preus més intensa del que espera el sentiment.

En el camí constructiu, una combinació d’una millora de preus modesta, una recollida de comissions sostinguda o un alleujament de la dificultat incremental redueix la pressió del flux d’efectiu i l’impuls de venda es refreda.

El biaix constructiu es basa en una observació senzilla: un gran augment de la dificultat reflecteix una base de mineria profunda que està afegint hashrate i normalitzant els temps de bloc ràpidament, fins i tot en un entorn de marge posterior a la meitat.

La dificultat a 144.40T indica que la xarxa pot absorbir la computació a escala industrial i preservar la cadència, cosa que tendeix a reforçar el perfil de seguretat amb el pas del temps.

Les pressions també actuen com a esdeveniments de neteja. La quota d’Hashrate migra cap a operadors amb estratègies energètiques duradores, flotes modernes i finançament flexible, mentre que els miners menys eficients renegocian els costos, es consoliden o apaguen. La xarxa sorgeix amb una base de producció de més qualitat.

Una fase de venda de miners també pot funcionar com una fase de distribució, on les monedes passen dels productors apalancats a les mans de compradors disposats a aguantar la volatilitat. El mercat pot no agradar el flux en temps real mentre encara construeix una base de suport més sòlida sota la superfície.

La manera neta de llegir aquest moment és separar els fonaments del flux: els fonaments van millorar amb una dificultat més alta i una seguretat més forta, mentre que el risc de flux va augmentar a mesura que un preu limitat es troba amb una economia minera més estricta.

Què veure la setmana vinent

Si el mercat va a sentir aquest ajust, es mostrarà a través d’un petit conjunt de restriccions observables.

Hashprice importa perquè concentra la imatge dels ingressos en un únic nombre i les impressions sostingudes al voltant dels 30 dòlars per PH/s/dia de regió aguditzen la diferència entre els miners que poden finançar les operacions amb els ingressos actuals i els miners que necessiten monetitzar l’inventari.

El comportament dels preus al voltant dels 65.000 dòlars és rellevant perquè l’acció limitada a l’interval pot amplificar l’efecte de la venda programada, mentre que un moviment més net tendeix a relaxar ràpidament la restricció del flux d’efectiu.

Les tarifes són importants perquè un període de comissions pesat pot complementar la base d’ingressos després de la reducció a la meitat.

Val la pena centrar-se en la dificultat perquè el proper ajust reflectirà si hi ha prou operadors apagats per frenar els blocs i activar l’alleujament.

A la pràctica, la pregunta és aritmètica. Els miners o paguen la factura elèctrica amb els ingressos actuals, o bé converteixen bitcoins per fer-ho, i aquesta conversió es converteix en un subministrament que es pot recolzar en els mercats al comptat mentre la restricció es mantingui vinculant.