{kind=link}

Quan la Fundació Ethereum va deixar caure un fil el 19 de gener que afirmava que “Ethereum és l’opció número 1 per a les institucions financeres globals” i el va recolzar amb 35 exemples citats, va superar l’actualització estàndard del protocol o l’anunci del desenvolupador.

Llegia com el màrqueting institucional: una afirmació classificada, una pila d’evidències seleccionades i un embut de crida a l’acció que dirigeix els lectors a una pàgina de destinació pròpia on les institucions financeres poden navegar per mètriques en directe i fer clic a “Posa’t en contacte”.

Aquest canvi de to i estructura és important perquè indica quelcom més estratègic que les comunicacions rutinàries dels desenvolupadors.

La Fundació està documentant el que està passant a Ethereum alhora que lluita activament pel control de la narrativa sobre quines institucions blockchain triaran com a capa de liquidació.

I ho fa en un moment en què els rails competidors, especialment Solana, han anat guanyant credibilitat general en les històries de tokenització institucional, mentre que el mateix Ethereum s’ha vist que s’està alentint.

La qüestió no és si les 35 històries són reals. La pregunta és per què la Fundació va triar aquest moment per empaquetar-los en una arma narrativa de cara al públic, i què va canviar dins i fora de l’organització per fer que aquest moviment sigui llegible.

Les comunicacions d’Ethereum estan centralitzades?

L’explicació interna més clara és estructural. El 2025, la Fundació Ethereum va formalitzar “Comunicacions i màrqueting” com a àrea d’enfocament de gestió explícita, assignant-la a Josh Stark com a part d’un esforç més ampli per reforçar l’execució.

Això és un canvi de la postura de comunicacions històricament descentralitzada i centrada en els desenvolupadors de la Fundació. Fer que la narrativa funcioni com a responsabilitat formal d’algú significa que l’organització ara pot muntar campanyes coordinades i orientades a les institucions en lloc de confiar en l’evangelització de la comunitat ad hoc.

El portal d’institucions, institutions.ethereum.org, no es va reunir per al fil de gener. Es tracta d’un embut de conversió totalment construït amb un centre de dades que mostra mètriques de xarxa en temps real, com ara ETH staked, stablecoin TVL, actius del món real tokenitzats, DeFi TVL i recomptes de capa 2.

A més, l’embut de conversió inclou una biblioteca que fa referència explícita al lideratge de pensament i les actualitzacions de l’equip d’Acceleració empresarial de la Fundació.

La publicació del 19 de gener funciona com a distribució de la part superior de l’embut per a una pàgina de destinació institucional que ja està activa, no com un anunci autònom. Això és infraestructura de màrqueting, no relacions amb desenvolupadors.

La història que s’explica sobre Ethereum va canviar

Dues pressions externes van fer que mantenir-se quiet costés.

En primer lloc, les narratives de tokenització institucional en competència s’han unit cada cop més a rails que no són Ethereum. R3, el consorci de cadena de blocs empresarial els clients del qual inclouen bancs importants, va anunciar una col·laboració amb Solana a finals de 2024, marcant-la com a aportant esforços de tokenització del “banc gran” a la infraestructura de Solana.

R3 va seguir amb els plans per a una volta de rendiment del “protocol Corda” nativa de Solana prevista per al primer semestre del 2026, afegint més oxigen a la història de les “institucions a Solana”.

Aquest és un repte directe per al posicionament d’Ethereum com a capa de liquidació institucional predeterminada.

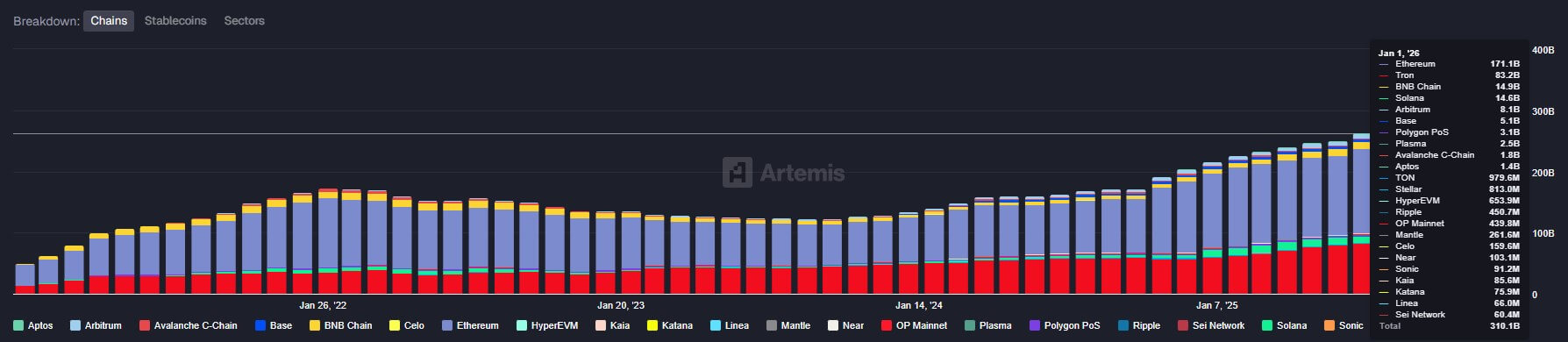

A més, les dades de rwa.xyz mostren que Ethereum va créixer un 3,72% al mercat d’actius del món real tokenitzat (RWA) durant els darrers 30 dies. Tanmateix, Solana, BNB Chain i Stellar van registrar un creixement del 15,9%, 20,4% i 35,3%, respectivament, en el mateix període.

Tot i que aquestes tres cadenes de blocs representen només el 33% de la quota de mercat total d’Ethereum, la taxa de creixement accelerada genera una alerta.

En segon lloc, els principals punts de venda van començar a considerar que Ethereum perdia impuls. El Financial Times va utilitzar explícitament el llenguatge de la “crisi de la mitjana edat”, contrastant Ethereum amb rivals més ràpids i barats i qüestionant si la xarxa podria mantenir el seu domini enmig de la intensificació de la competència.

Aquest tipus d’enquadrament, publicat en un mitjà llegit pels exactes decisors institucionals que vol atreure Ethereum, augmenta el cost reputacional del silenci.

En conjunt, la Fundació es va enfrontar tant a la pressió narrativa competitiva com a la pressió de l’enquadrament de la reputació. Una publicació proactiva “aquí estan els rebuts” es fa llegible com a resposta a la història que s’explica sobre Ethereum, no com a reacció a cap nou desenvolupament.

Què demostren realment les 35 històries i per què és important ara

No tots els 35 articles tenen el mateix pes, i tractar el fil com una taula de veritat en lloc d’un comunicat de premsa revela un matís útil.

Diverses reclamacions estan verificables en directe amb una activitat mesurable. Kraken va llançar xStocks a Ethereum. Fidelity va emetre el seu fons de mercat monetari tokenitzat FDIT a la xarxa. Amundi va tokenitzar una classe d’accions del seu fons de mercat monetari CASH EUR.

JPMorgan va emetre el seu testimoni de dipòsit a Base, una capa d’Ethereum-2. SG-FORGE de Société Générale va desplegar les seves monedes estables EURCV i USDCV en protocols DeFi com Morpho i Uniswap. Stripe va incorporar la facturació recurrent basada en stablecoin a la seva pila de pagaments.

Es tracta de productes reals amb anuncis d’emissors, contractes en cadena i, en alguns casos, volum o actius sota gestió.

El moment reflecteix un canvi genuí en el panorama competitiu per a l’adopció institucional.

La capitalització global del mercat de monedes estables se situa al voltant dels 311.000 milions de dòlars, amb aproximadament 188.000 milions de dòlars emesos a l’ecosistema Ethereum, ja sigui a la xarxa principal o a les cadenes de blocs de capa 2.

Els actius del món real tokenitzats rastrejats per RWA.xyz sumen aproximadament 21.660 milions de dòlars en valor distribuït.

Aquestes xifres són prou grans perquè la qüestió de “quina cadena guanya les institucions” ja no és un nínxol, sinó un terreny disputat amb apostes econòmiques reals.

Ethereum conserva avantatges estructurals: la liquiditat més profunda, els protocols DeFi més establerts, l’ecosistema de desenvolupadors més ampli i un avantatge de diversos anys en l’experimentació institucional.

Tanmateix, els avantatges s’erosionen si la narració canvia.

Si els responsables de la presa de decisions dels bancs, els gestors d’actius i les fintechs comencen a interioritzar la història que Solana és més ràpida, més barata i més alineada amb les necessitats institucionals, aquestes percepcions es poden autocompler a mesura que la liquiditat i l’atenció dels desenvolupadors migren.

El mateix passa si aquestes institucions creuen que Ethereum s’està alentint pel seu propi pes.

La resposta de la Fundació sembla impugnar aquesta narració directament argumentant que Ethereum ja serveix com a capa de liquiditat institucional, recolzada per una pila de punts de prova seleccionada i un portal d’autoservei on les institucions poden verificar reclamacions i contactar.

Aquest és un intent deliberat de guanyar part narrativa abans que la bretxa de percepció es converteixi en una bretxa d’adopció.

El senyal real

La publicació del 19 de gener no és important perquè revela nous acords institucionals. És important perquè revela que la Fundació Ethereum ara tracta el control narratiu com una capacitat organitzativa formal en lloc d’un subproducte de l’evangelització dels desenvolupadors.

La publicació, el portal de les institucions, l’estructura formalitzada de comunicacions i el finançament explícit d’iniciatives centrades en la narrativa com Etherealize apunten en la mateixa direcció: la Fundació ha decidit que guanyar la història d’adopció institucional requereix més que construir una bona infraestructura.

Aprofitar l’interès institucional també requereix configurar activament com les institucions que volen atraure aquesta infraestructura perceben.

Que aquesta estratègia funcioni depèn menys de la qualitat de les 35 històries que de si l’afirmació subjacent, que Ethereum és la capa de liquidació institucional predeterminada, segueix sent certa a mesura que els competidors construeixen rails competidors i els punts de venda principals qüestionen l’impuls d’Ethereum.

La Fundació aposta perquè el treball narratiu proactiu pot evitar que la percepció s’allunyi de la realitat. El risc és que la realitat mateixa canviï mentre la Fundació està ocupada defensant la seva història.