{kind=link}

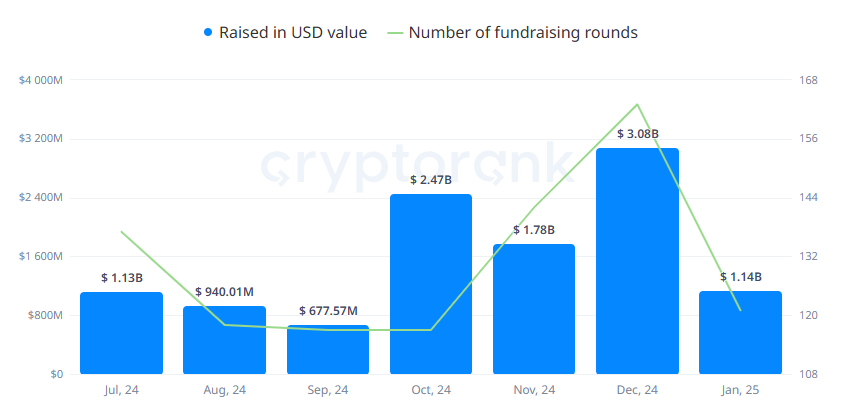

El finançament de VC al gener va en camí de créixer un 100% en comparació amb el mateix mes del 2024. Fins a la data, les ofertes van ascendir a 1,14 milions de dòlars, el ritme habitual del trimestre més recent amb èxit.

Les ofertes de Crypto VC van continuar a una línia de referència més elevada per al primer mes del nou any, ampliant el creixement del darrer trimestre de 2024.

Al gener, el finançament de VC fins a la data va arribar a 1,14 milions de dòlars, per un creixement del 100% en comparació amb el gener de 2024. Les dades variaven en funció de la inclusió de Ofertes de cripto. El finançament incloïa una barreja de rondes de llavors i entrades en fase avançada, amb rondes no divulgades que produeixen el valor més gran.

El finançament de VC va tornar als nivells normals al gener, i va establir l’expectativa d’un any més actiu. ; Font: Cryptorank

Durant el mateix període de l’any passat, les ofertes de VC van arribar als 653,30 milions de dòlars, que reflecteixen l’efecte del mercat prolongat de l’ós. El finançament de VC s’ha tornat més selectiu des de llavors, però la marea creixent de Crypto va provocar més mesos amb més d’1 mil dòlars en finançament. L’any passat va comportar una consolidació i perfeccionament del finançament, ja que els patrocinadors van intentar triar els projectes més viables i van tenir més cura amb les assignacions.

Els resultats de gener es queden per darrere del finançament anterior de desembre, on diverses ofertes OTC van augmentar el resultat final a més de 3 milions de dòlars. En els darrers mesos de l’any, es van afegir diverses ofertes no divulgades o OTC a les entrades.

Per als projectes de cripto i a petita escala, la mètrica del finançament petit i mitjà a mitjà era més important, ja que va mostrar el nivell de confiança i entusiasme de les startups. El nivell actual de finançament es va tornar als nivells “normals”, amb rondes que van des de 1,5 milions de dòlars i múltiples projectes que van augmentar entre 10 milions i 25 milions de dòlars.

Es calcula que el finançament per al 2024 es va situar entre els 11,5 milions de dòlars i els 13,6 milions de dòlars, segons les mètriques i els projectes comptats. Per a l’any que ve, les prediccions optimistes veuen ofertes de fins a 18 milions de dòlars. Altres prediccions inclouen els esforços de recaptació de fons renovades de grans projectes, amb prediccions per a ofertes d’IPO provinents d’empreses de cripto líders.

OKX Ventures es trasllada com a participant superior al finançament

El mes passat fins a la data va aconseguir 121 rondes de finançament, amb OKX Ventures al capdavant. El fons va participar en 10 projectes. Folius Ventures va quedar en segon lloc, amb vuit rondes de finançament.

El líder habitual, Animoca Brands, es va alentir i només es va obrir l’any amb sis noves rondes de finançament. El fons Tier 2 encara participa activament en la selecció i el suport de projectes Web3.

Andreessen Horowitz i Sequoia Capital van liderar la ronda de finançament més gran del mes, recaptant 150 milions de dòlars per a la cartera Phantom. La ronda reflectia l’interès més gran en l’ecosistema de Solana, amb Phantom com a eina més comuna per a la massa a bord d’usuaris nous.

L’interès dels fons reflectia l’ascens recent de la tecnologia d’AI. El 27,59% de les ofertes van anar a projectes amb productes o plans basats en IA, i més del 25% del finançament es va destinar a eines de desenvolupadors. Altres temes d’inversió calenta incloïen pagaments, DEX i serveis de dades.

El finançament de gener va aconseguir superar els 1 milions de dòlars, després d’un mes d’ofertes OTC més desembre al desembre. ; Font: Cryptorank

El finançament de VC també es veu amb escepticisme per produir més fitxes que es poden vendre al mercat obert per obtenir beneficis. El retorn dels fons de VC també parla de confiança que el mercat cripto seria prou líquid i prou entusiasta per absorbir la venda.

L’expansió dels projectes de VC a finals de 2024 va suggerir un potencial més elevat per realitzar beneficis. Les fitxes amb VC segueixen competint amb l’espai Meme, on no hi ha necessitat formal de recaptació de fons, però els fitxes poden entrar en descobriment de preus en pocs dies.

El finançament IEO i IDO també es recull

Malgrat l’efecte de les fitxes de llançament de Meme i AI Agent, eines més antigues com ICO i IDO de recaptació de fons també van ser actives. Pancakeswap segueix sent el líder en el finançament de l’ICO, oferint una plataforma per a pujades a petita escala.

Les vendes descentralitzades fins i tot van superar les rondes de VC, i van recaptar 1,33 milions de dòlars. Al gener, l’activitat es va recollir amb 205 esdeveniments de recaptació de fons. La tendència del darrer trimestre de 2024 va continuar, i el gener va establir un nou màxim local. Les vendes de token per a nous projectes són més diverses, sovint augmenten petites rondes per arrodonir les noves funcions de Web3.

Ethereum continuava sent líder en la recaptació de fons, amb més de 575 milions de dòlars en vendes de token. Solana va quedar segona, amb 343 milions de dòlars. L’oferta inicial descentralitzada a través d’una plataforma va ser el tipus de recaptació de fons més comú, que va costar fins al 75% de totes les ofertes. Més del 21% dels projectes van triar un IEO mitjançant un intercanvi, i ICO, un cop el format principal, només tenia una petita part.

Acadèmia Cryptopolitan: Com escriure un currículum de Web3 que aterra entrevistes: full de trampes gratuïta