{kind=link}

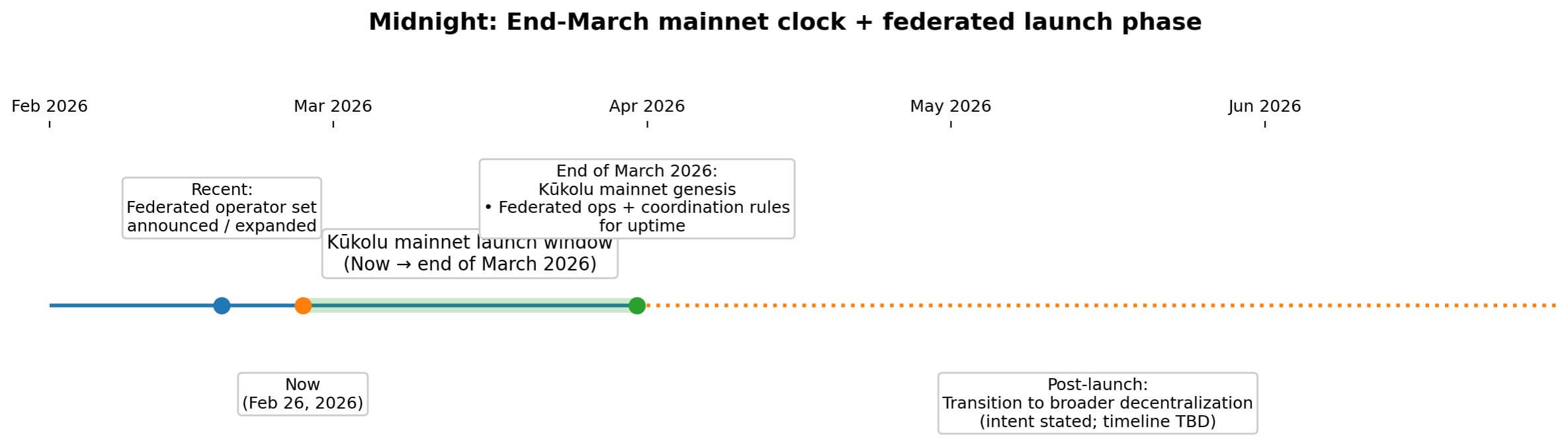

Google Cloud, MoneyGram, Pairpoint de Vodafone i eToro executaran nodes de la fase de llançament a Midnight, una xarxa de privadesa de coneixement zero dirigida a un llançament a la xarxa principal a finals de març de 2026.

El tema no és l’anonimat, sinó la divulgació selectiva. És la capacitat de demostrar el compliment o l’elegibilitat de la liquidació sense difondre les dades brutes dels clients en un llibre major públic.

Midnight descriu aquests operadors com a “federats”, és a dir, un conjunt limitat i anomenat que executa el protocol sota regles de coordinació explícites per prioritzar el temps de funcionament i l’estabilitat operativa durant la fase de llançament de Kūkolu.

Aquesta fase anirà seguida d’una eventual transició cap a una descentralització més àmplia impulsada per la comunitat, marcada com la intenció de la Fundació però encara no programada.

Això no són monedes de privadesa. És una eina de coneixement zero que permet a les empreses compartir proves verificables, com ara l’estat de KYC, les limitacions d’elegibilitat i la finalització de la liquidació, alhora que manté les dades sensibles dels clients i de l’empresa fora de la vista del públic.

Privacitat amb baranes

L’afirmació principal de la mitjanit és que les institucions necessiten primitives de privadesa que no entrin els cables reguladors.

La xarxa utilitza proves de coneixement zero per permetre la divulgació selectiva: un banc demostra que va fer xecs AML sense revelar els detalls de la transacció, i un corredor prova l’acreditació del client sense revelar la identitat del client.

La divulgació s’ha d’indicar explícitament a les aplicacions, com ara “privadesa per defecte, divulgació per elecció” a l’enquadrament de la xarxa, fent que sigui llegible per als equips de compliment en lloc d’una bandera vermella normativa.

El model d’operador federat reflecteix un compromís deliberat entre la centralització.

L’estabilitat del llançament importa més que la puresa ideològica quan les empreses regulades posen a prova les càrregues de treball de producció, de manera que Midnight comença amb un conjunt seleccionat d’operadors de nodes que es comprometen a participar i complir les regles de coordinació.

La Fundació diu que té la intenció d’allunyar-se d’aquesta estructura federada cap a la descentralització total més endavant, però no s’ha publicat cap calendari ni criteri.

La implicació del món real: Midnight prioritza la fiabilitat operativa per sobre de la resistència a la censura en el gènesi, apostant que la infraestructura de nivell empresarial avui construeixi credibilitat per a una participació més àmplia del validador demà.

Jugadors d’infraestructures de primer nivell

Google Cloud aporta infraestructura al núvol i fa referència a les seves capacitats de informàtica confidencial juntament amb la supervisió de Mandiant.

Blockdaemon, que Midnight nota assegura més de 110.000 milions de dòlars en actius digitals, s’uneix com a proveïdor de serveis de validació. AlphaTON i Shielded Technologies completen la part de la infraestructura.

Els operadors comercials regulats afegeixen credibilitat a la distribució.

MoneyGram opera a més de 200 països i territoris, donant a la xarxa una petjada d’infraestructura de pagaments. Pairpoint, l’empresa Vodafone i Sumitomo, lliga en els angles de telecomunicacions i IoT. eToro, amb més de 35 milions d’usuaris, representa una infraestructura de corretatge i comerç minorista.

MoneyGram, Pairpoint i eToro representen tres dels deu nodes de llançament, cosa que suggereix que Midnight té previst nomenar operadors addicionals abans del final de la data límit de març.

La Fundació encara no ha publicat una llista completa, deixant la composició final parcialment sense definir.

La bretxa de privadesa es quantifica

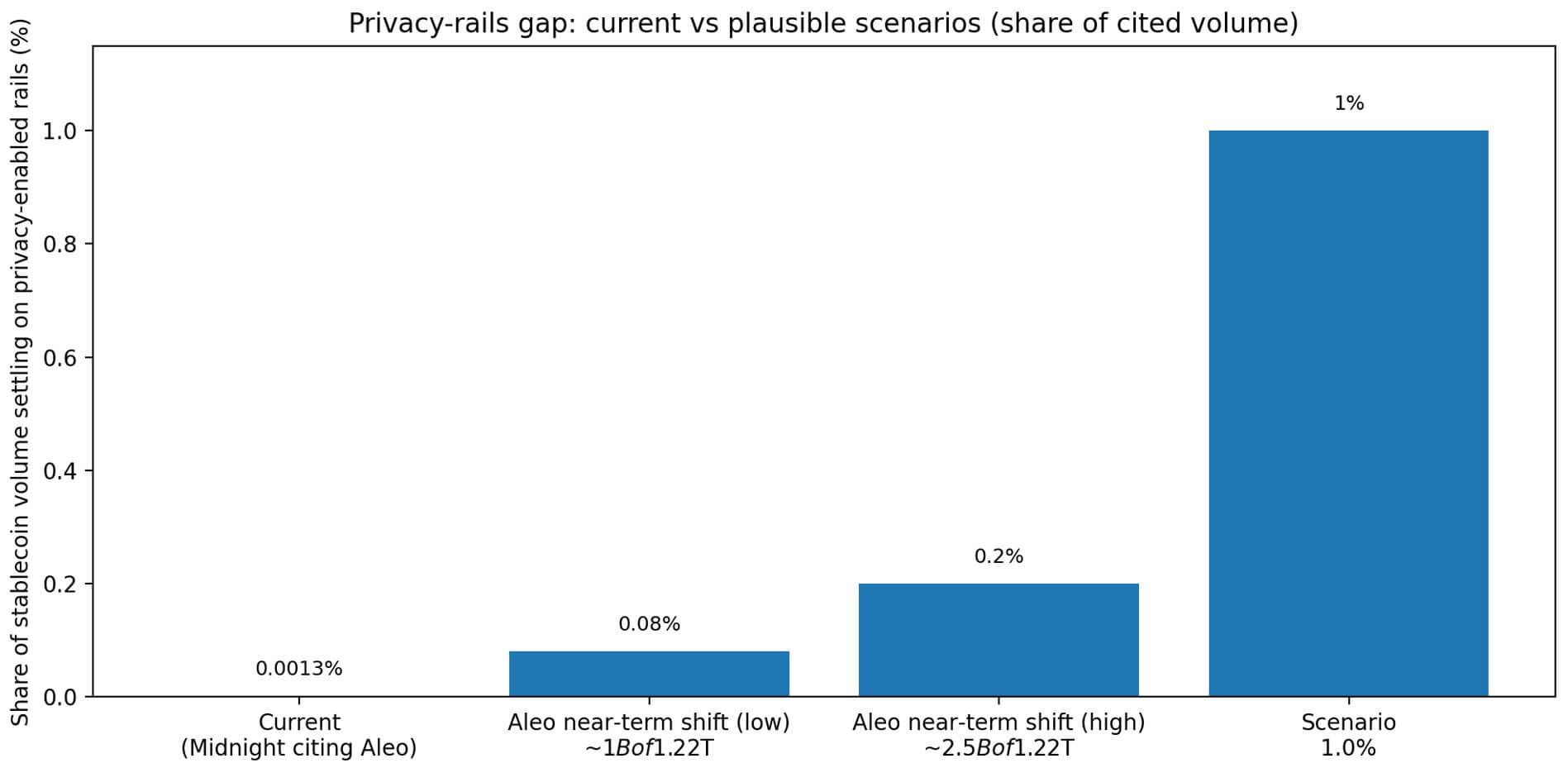

Midnight cita una investigació de l’Informe de bretxa de privadesa de 2025 d’Aleo, que reclama 1,22 bilions de dòlars en volum de transaccions de monedes estables institucionals, amb només un 0,0013% d’acord amb els rails habilitats per a la privadesa.

L’enquadrament posiciona la privadesa no com una característica cripto-nativa de nínxol, sinó com un coll d’ampolla institucional: els fluxos massius en cadena es mouen per una infraestructura transparent perquè encara no existeixen les eines de privadesa compatibles.

El temps obliga a una estratègia de primer operador. Amb una data límit per a la xarxa principal a finals de març, Midnight necessitava un conjunt de nodes creïble bloquejat prou aviat per provar la coordinació, el temps de funcionament i els llibres de joc operatius abans de la gènesi.

La contractació de noms familiars, com ara proveïdors de núvol, processadors de pagaments i empreses de telecomunicacions, indica seriositat de nivell empresarial i crea un àncora de confiança per a les primeres aplicacions.

La demanda de privadesa més àmplia apareix a les enquestes principals. Midnight fa referència a Pew Research, que va trobar que el 81% dels enquestats estaven preocupats per com les empreses utilitzen les seves dades, i el 62% va dir que és impossible passar per la vida diària sense que les corporacions recopilin informació.

Teatre primitiu de l’empresa vs. teatre federat

El cas del toro tracta la divulgació selectiva com un primitiu que falta per al finançament en cadena.

Els operadors de primer nivell assenyalen la infraestructura i la credibilitat normativa en el llançament. La privadesa amb proves soluciona la fricció de compliment real: demostreu que heu fet controls, comproveu l’elegibilitat de la contrapart, comproveu les limitacions de liquidació, tot sense exposar els registres dels clients o les dades empresarials pròpies a les cadenes públiques.

Si té èxit, Midnight es converteix en la capa de compliment per als valors tokenitzats, les vies de pagament i la verificació d’identitat que necessiten privadesa verificable.

El cas escèptic veu el llançament federat com a supòsits de confiança disfressats de pragmatisme. Un operador seleccionat que funciona sota regles de coordinació no és una descentralització resistent a la censura, sinó una xarxa autoritzada amb una promesa de full de ruta.

Els grans noms no garanteixen l’ús. La prova real és si les aplicacions de producció s’envien i si la Fundació publica criteris i terminis creïbles per obrir la validació més enllà del conjunt inicial.

Operadors com a infraestructura de distribució

Els operadors de nodes no només validen les transaccions, sinó que funcionen com a infraestructura de distribució i confiança.

Google Cloud indica eines per a desenvolupadors i integració al núvol empresarial. MoneyGram i Pairpoint representen pagaments i fluxos de dades IoT. eToro representa les rampes de comerç minorista.

Si aquests operadors es tradueixen en integracions de producció, com ara DeFi compatible amb KYC, rails de liquidació que preserven la privadesa i valors tokenitzats amb divulgació selectiva, la xarxa justifica la seva llista d’operadors.

La bretxa dels carrils de privadesa que cita Midnight ofereix un àncora a escala. Si la liquidació habilitada per a la privadesa creix del 0,0013% del volum de monedes estables fins i tot al 0,1%, això suposa 1.250 milions de dòlars mensuals passant a la infraestructura de divulgació selectiva. A l’1%, són 12.500 milions de dòlars al mes.

El propi marc d’Aleo suggereix entre 1.000 i 2.500 milions de dòlars al mes com un canvi plausible a curt termini si maduren les eines de compliment.

Cronologia de descentralització i lliurament d’aplicacions

El model federat crea supòsits immediats sobre la confiança.

Mitjanit controla el conjunt de l’operador, les regles de participació i els mecanismes de coordinació en el llançament. La intenció declarada de la Fundació de transició cap a la descentralització només importa si està recolzada per criteris publicats, terminis i vies d’incorporació del validador.

El lliurament de l’aplicació determina si la infraestructura és important. Midnight ha indicat noves mètriques d’informes i telemetria al voltant de l’activitat de la xarxa, però les integracions i dApps de producció continuen sense anunciar-se.

Si la xarxa principal es llança a finals de març sense aplicacions en directe i s’utilitza la divulgació selectiva per a fluxos de treball de compliment real, la llista d’operadors no valida res més que el màrqueting.

Els resultats mesurables

Els anuncis d’operadors restants abans de la data límit de finals de març revelaran si Midnight arriba a l’objectiu de deu nodes informat i si els operadors addicionals aporten nous sectors o geografies.

Els criteris de descentralització i els terminis publicats determinen si el llançament federat és una opció pragmàtica o un estat permanent.

Si Midnight publica requisits d’incorporació del validador, plans de transició de govern i fites mesurables per a la participació de la comunitat, el cas de l’escèptic es debilita.

Les aplicacions de Genesis i les integracions al voltant de la preparació de la xarxa principal mostren si els operadors es converteixen en ús. Les mètriques que cal observar són les dApps de producció, els rails de liquidació que preserven la privadesa o els valors tokenitzats mitjançant la divulgació selectiva.

Els logotips d’operadors sense aplicacions signifiquen infraestructura sense demanda.

La telemetria de la xarxa i els informes d’activitat, que Midnight diu que està dissenyant, quantificaran el volum de transaccions, la generació de proves i el rendiment del validador.

Capa de compliment o teatre de llançament controlat

La pregunta més àmplia no és si les eines de privadesa són importants, sinó si el model federat i després descentralitzat de Midnight produeix una primitiva de compliment creïble o s’atura com una xarxa autoritzada amb validadors de noms familiars.

Si la hipòtesi és vàlida, la divulgació selectiva esdevé la predeterminada per a l’activitat regulada en cadena.

Les institucions demostren el compliment sense exposar les dades dels clients, els rails de liquidació preserven la privadesa sense comprometre l’auditabilitat i els valors tokenitzats protegeixen la informació dels inversors alhora que compleixen els requisits de divulgació.

Si falla, la infraestructura de privadesa es fragmenta a través de xarxes competidores, el llançament federat es converteix en una centralització permanent i els operadors de renom surten quan les aplicacions no es materialitzen.

El resultat depèn de si Midnight envia fites de descentralització i si els desenvolupadors creen aplicacions que necessiten privadesa amb proves, no només privadesa.

La data límit de la xarxa principal de finals de març comença el rellotge. Tot després d’això, com ara el progrés de la descentralització, el lliurament d’aplicacions i l’expansió del validador, determina si la llista de xip blau de Midnight va crear una capa de compliment o simplement va executar una xarxa de proves cara amb bones relacions públiques.