{kind=link}

La història de l’adopció corporativa de Bitcoin s’explica sovint com una desfilada de logotips. El nou director financer decideix ser atrevit. La junta assenteix. Hisenda compra moneda. El nombre puja.

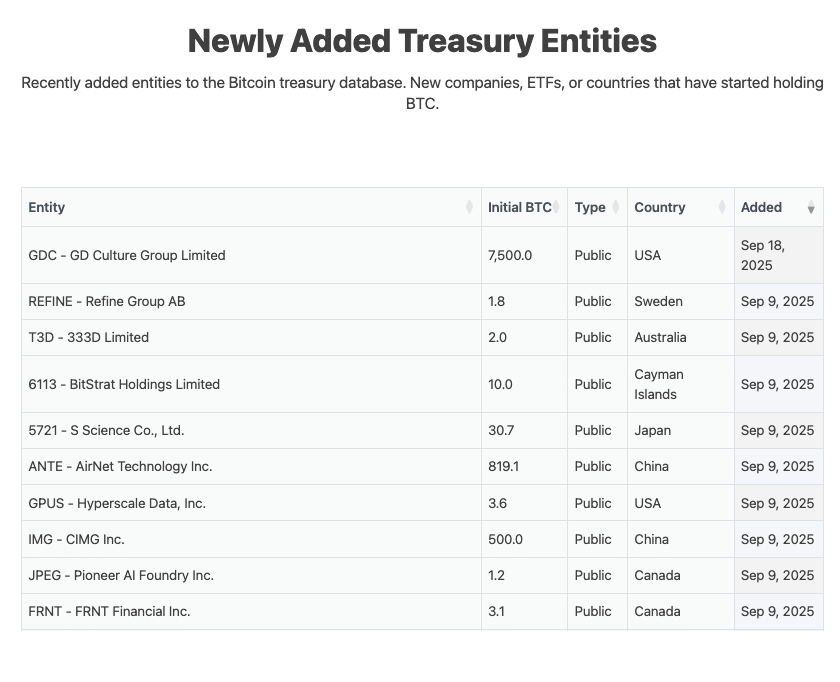

Aquella desfilada fa dos mesos que no es presenta. Segons el rastrejador de tresoreries de BitBo, l’última empresa nova que es va unir al club de balanç de BTC va ser GD Culture Group el 18 de setembre. Des d’aleshores, no ha estat res de nou, i la taula de “nous entitats” es troba allà amb la mateixa data a la part superior.

Això no vol dir que no hi hagi una demanda corporativa. Només vol dir que sembla diferent. Les ofertes netes estan dominades pel mateix repartiment d’acumuladors repetits, amb Strategy el fill del cartell de la set de Bitcoin de tradfi.

El 17 de novembre, la companyia va afegir 8.665 BTC en un sol tret, un recordatori que els compradors més constants ja es troben a la piscina. És possible que el mercat no estigui incorporant nous nedadors, però segur que està veient com els veterans fan voltes addicionals.

Per entendre per què ha canviat el patró i què significa per a la següent etapa de l’adopció, hem d’aprofundir en els números.

La rampa d’entrada buida

Comencem per l’absència.

El registre “Entitats del Tresor recentment afegides” de BitBo és un registre continuat de titulars per primera vegada. Les línies abans del 18 de setembre es llegeixen com un llibre de retalls de cicle de toros, amb petites empreses públiques provant les aigües, alguns noms privats i fins i tot alguns experiments municipals.

Després de l’adquisició de GD Culture Group el 18 de setembre, la llista es manté en silenci fins al 21 de novembre. En un mercat que es basa en l’impuls, no podeu ignorar dos mesos de quietud. Aquesta manca d’activitat ens demostra que l’onboarding té una cadència, i ara mateix, la cadència és lenta.

Aleshores, per què el període de tranquil·litat? Hi ha uns quants culpables plausibles.

En primer lloc, comptabilitat i govern. Fins i tot després del pas a la comptabilitat del valor raonable als EUA, molts consells segueixen tractant BTC com una nota al peu picant en lloc d’un actiu bàsic del tresor. Les plantilles de polítiques i la comoditat d’auditoria triguen temps a propagar-se. Cap discursos magistrals reconnecta instantàniament els comitès de risc de la junta.

En segon lloc, la substitució per poder. Els ETF de Bitcoin localitzats van resoldre un problema per a les institucions que volien exposar-se a Bitcoin sense custòdia i despeses generals de polítiques. Si el vostre consell pot comprar IBIT o FBTC a través de la mateixa pila de corretatge que conté el vostre ETF de bons, la necessitat percebuda de moneda en brut al balanç cau.

El feed “Últims canvis” de BitBo és ara un registre diari de la barreja d’inventaris d’ETF, que és ideal per a la liquiditat, però no afegeix un logotip al mur del tresor corporatiu.

En tercer lloc, l’assignació de l’atenció. Fins ara, aquest any s’ha semblat una aventura que escolliu la vostra pròpia aventura entre les despeses d’IA i la política d’actius digitals. Però, els directors financers tenen un enfocament finit, i si el dòlar marginal s’està dirigint a les GPU o el pagament del deute, la nota de “comprar BTC” tendeix a caure més baix a la pila.

Com a resultat, els nous participants corporatius s’han aturat i els compradors recurrents estan impulsant les impressions dels titulars. Cas concret: l’adquisició de Strategy al novembre. Si t’importa l’estructura del mercat més que les narracions, aquesta concentració importa més que l’absència de logotips nous. (Bitbo)

Qui ven al quiet?

Ara girem a l’altre costat del llibre major. El mateix registre de canvis de BitBo que mostra la compra a granel de Strategy també mostra una sèrie d’eliminacions i reestructuracions significatives entre els miners i les petites capitalitzacions.

HIVE Digital és l’exemple més cridaner perquè el canvi percentual salta de la pàgina. El 30 de setembre, el saldo de BTC informat de HIVE va passar de 2.201 a 210, una reducció de 1.991 monedes, aproximadament un 90%. La direcció de HIVE va explicar la divisió: a partir del 30 de setembre, hi havia 210 BTC no gravats en tresoreria i 1.992 BTC compromesos.

Això vol dir que existeix una gran pila, però bona part està lligada a finançar l’expansió en comptes d’assentar-se com a garantia líquida gratuïta. Tot i que el nombre de titulars es va reduir, l’exposició econòmica no va desaparèixer. No obstant això, aquest matís és fàcil de perdre’s si només passeu una taula.

Mireu més enllà de HIVE i veureu opcions de balanç més pragmàtiques. La línia BTC d’Argo Blockchain va disminuir al voltant del 82% entre instantànies; Cathedra’s va baixar aproximadament un 74%. Els miners viuen dins d’una equació de tres variables de preu hash, cost energètic i disponibilitat de capital.

Quan l’electricitat és volàtil i els inversors prefereixen l’autofinançament en lloc de les aixetes de capital, vendre l’inventari o comprometre’l per recolzar equips es converteix en l’opció racional.

També veieu una acumulació agressiva dels miners que poden. Les entrades de Bitdeer mostren augments constants fins al novembre, mentre que el saldo de Hut 8 va augmentar més de 3.400 BTC entre les instantànies de final de trimestre a mesura que evolucionaven l’estratègia d’integració i tresoreria. El titular “els miners venen” és massa senzill. Alguns ho són, és cert, però d’altres no, i el diferencial il·lustra les seves estructures de costos i l’accés al finançament.

Per què importa aquesta calma

Si no arriben nous entrants corporatius i les balenes repetides estan marcant el to, la forma de la demanda corporativa canvia i la concentració augmenta. La liquiditat depèn d’un grapat de compradors i d’un grapat de venedors professionals. Això no és inherentment dolent.

Tanmateix, vol dir que la volatilitat al voltant dels anuncis es fa més teatral. Quan Strategy publica un complement de 8.665 BTC en un dia de notícies lent, el buit narratiu bàsicament s’omple. Com més silenciós sigui el canal d’embarcament, més fort sonen les balenes.

També hi ha un senyal de subministrament amagat a la columna dels miners. Les monedes compromeses no són el mateix que les monedes llestes per al mercat. L’actualització de HIVE és l’exemple més net perquè la direcció va establir el compte al registre: 210 no gravats, 1.992 compromesos.

Aquesta és una clara divisió entre exposició líquida i finançada. La porció compromesa és funcionalment col·lateral per a capex i pot tornar a convertir-se en inventari líquid més tard. Fins aleshores, no hauríem de comptar-lo dues vegades com a “disponible per vendre”.

Afegeix la presència de l’ETF a la imatge i tindreu un triangle. Els ETF transformen la demanda d’una decisió de tresoreria corporativa en una decisió d’assignació de cartera, que desvia alguns aspirants a empresaris per primera vegada a unitats de fons.

El tauler del logotip corporatiu deixa de créixer, però el grup de compradors adreçables s’aprofundeix a través dels rails de corretatge. El feed de BitBo ara sembla un butlletí matinal per a l’inventari d’ETF i la neteja dels miners. És avorrit si voleu logotips, però és genial si voleu esbrinar com és la microestructura del mercat.

Què reiniciaria la desfilada de noves tresores corporatives?

Hi ha alguns desencadenants realistes.

Exemples d’iguals més clars en sectors específics, ja que els clústers sectorials sovint es mouen junts. Si un venedor de programari de capitalització mitjana descriu una política de tresoreria de BTC adormida i avorrida que aprova l’auditoria amb un mínim d’enrenou, en seguiran tres més en dos trimestres.

Un règim de preus estable que redueix el risc de titular percebut. Paradoxalment, les fusions poden alentir l’adopció perquè les juntes odien comprar tapes. Un o dos quarts de la negociació de rangs després de la capitulació podria fer que BTC sembli una cobertura de capital de treball en lloc d’una lluna.

Finançament més barat i poder més fàcil per als miners. Si el vostre cost de transport baixa, teniu més inventari i comprometeu menys. Això redueix la venda forçada i impulsa la quota corporativa del subministrament a la cadena cap a mans dels pacients.

Cap d’ells requereix una nova regulació o un campanar de celebritats, només temps i un grapat de casos pràctics de vainilla.

La imatge més gran

L’adopció corporativa de Bitcoin mai ha estat una línia recta. Es mou en onades que rimen amb el cicle, el cost del capital i la comoditat dels substituts.

La versió de 2025 d’aquesta rima inclou ETF que permeten afegir exposició sense reescriure les polítiques del tresor, miners que actuen com a empreses industrials en lloc de mascotes i una empresa de programari que cotitza en borsa que tracta BTC com una segona seu.

Per explicar per què no hi ha hagut logotips nous en els últims dos mesos, només cal un calendari i una comprensió bàsica de com prenen decisions els directors financers. Miren els companys. Prefereixen els processos avorrits. Odien les sorpreses.

La conclusió per als lectors és pràctica: no jutgeu l’adopció corporativa només pel recompte de notes de premsa. Mireu qui es mou realment la mida i per què. Separeu les monedes líquides del tresor de les garanties col·laterals.

I potser vigilar les balenes. Quan la rampa d’embarcament és tranquil·la, els veterans solen ser propietaris de la piscina. El 17 de novembre, un d’ells va nedar 8.665 metres més.

Si la següent volta pertany a un nou entrant o al mateix comprador és la qüestió que decidirà com aquesta fase del mercat cotitza la liquiditat. La taula us indicarà quan torna a començar la cercavila.