{kind=link}

Seguint l’exemple de l’estratègia, les empreses inverteixen cada cop més en bitcoin, una tendència reforçada pel preu creixent de la criptomoneda. Tot i això, aquestes adquisicions massives plantegen preocupacions sobre el col·lapse del mercat si les empreses es veuen obligades a vendre i a preguntes sobre l’etos descentralitzat de Bitcoin.

Els representants de Bitwise, Komodo Platform i Sentora afirmen que els beneficis superen en gran mesura els riscos. Tot i que les empreses petites i superales podrien fer fallida, el seu impacte en el mercat seria mínim. No preveuen riscos imminents, ja que empreses amb èxit com MicroStrategy no mostren signes d’actius liquidants.

La tendència creixent de l’adopció corporativa de Bitcoin

El nombre d’empreses que s’uneixen a la tendència d’adquisició corporativa de Bitcoin està creixent. Mentre que Standard Chartered va informar recentment que almenys 61 empreses de borsa pública van comprar Crypto, Bitcoin Tresories informa que el nombre ha arribat a 130.

Les empreses de comerç públic continuen comprant bitcoin. Font. Tresoreria de Bitcoin.

A mesura que l’estratègia (abans MicroStrategy) continua acumulant milers de milions en guanys no realitzats a partir de les seves adquisicions agressives de Bitcoin, reforçades per un preu creixent de Bitcoin, és probable que més empreses segueixin el mateix.

“L’índex de capital de Wilshire 5000 inclou, literalment, 5.000 empreses cotitzades públicament només als Estats Units. És molt probable que anem a veure una acceleració significativa en l’adopció corporativa del Tresor de Bitcoins aquest any i el 2026”, va dir André Dragosch, cap de recerca per a Bitwise a Europa, a Beincrypto.

Les raons per les raons que impulsen la seva creença són multiples.

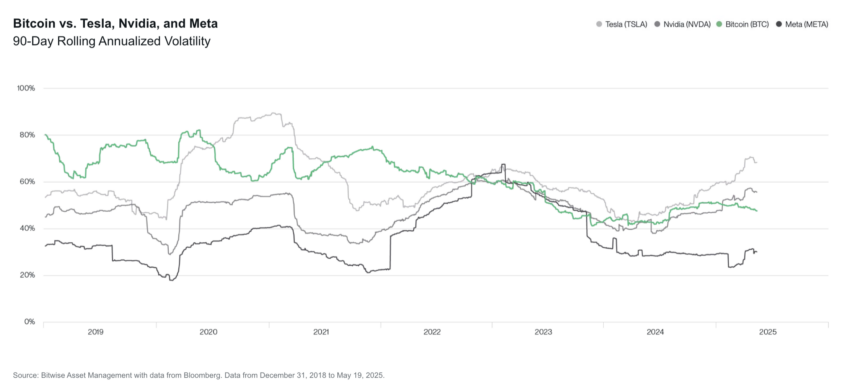

Com es compara la volatilitat de Bitcoin amb altres actius?

Si bé volàtil, Bitcoin ha demostrat històricament rendiments excepcionalment alts en comparació amb les classes d’actius tradicionals com les existències i l’or.

“Un punt de dades especialment interessant és la volatilitat de Bitcoin en comparació amb les principals accions tecnològiques, com Tesla i Nvidia. Molts inversors diuen:” Mai no invertiria en una cosa tan volàtil com Bitcoin, “Ryan Rasmussen, cap de recerca en bitless NASDAQ-100). En els darrers mesos, Tesla i Nvidia han estat més volàtils que Bitcoin. “

Bitcoin vs. Tesla, Nvidia i Meta Stocks. Font: Bitwise.

Tot i que el rendiment passat no garanteix els rendiments futurs, el rendiment actual de Bitcoin, que ha estat especialment estable, pot motivar més empreses a comprar l’actiu.

“La volatilitat de Bitcoin ha disminuït amb el pas del temps: una tendència que es mantindrà per al futur previsible. A mesura que Bitcoin descobreix el seu veritable preu, la volatilitat es reduirà fins a prop de zero, i aquest és el punt en què la demanda pot frenar. Sempre que hi hagi volatilitat a Bitcoin, probablement augmentarà de preu en un horitzó de llarg termini, si el passat és qualsevol indicació” Kadan Stadelmann, oficial de tecnologia de cap de la tecnologia de cap de la tecnologia de cap de la tecnologia de cap de la tecnologia del cap de la tecnologia de Kadan, a Kadann, oficial de tecnologia de la tecnologia de cap de Kadan, a Kadann, Tecnologia de la tecnologia del cap, a Kadan Stadelmann, oficial de tecnologia de la tecnologia de Kadann, a Kadan Stadelmann, Kadan, a Kadan Statelmann, Kadan, Kadan Statelmann. La plataforma Komodo, va dir a BeIncrypto.

Mentrestant, a mesura que els mercats mundials es plantegen amb reptes econòmics, Bitcoin podria convertir -se en una opció atractiva per millorar els balanços financers febles.

El bitcoin superarà els paradisos tradicionals segurs?

Els Estats Units i la major economia global han patit tensions geopolítiques, augment de les taxes d’inflació i els preocupants dèficits fiscals. Bitcoin, considerat com a “or digital” i una botiga de valor neutre sobirà, Bitcoin ha suscitat l’interès de diferents accionistes, sobretot després del triomf de l’estratègia.

“La pressió dels accionistes existents augmentarà certament amb el pas del temps a mesura que més empreses adopten aquesta política corporativa, sobretot si les taxes d’inflació haurien de començar a reaccelerar-se a causa de l’augment de riscos geopolítics i augmentar la monetització del deute fiscal per part dels bancs centrals. Moltes empreses també funcionen en una indústria saturada de baix creixement amb una elevada quantitat de deutes on l’adopció de bitcoin pot augmentar els rendiments per a accions existents”, va explicar Dragosch.

Va predir que el dia que Bitcoin va superar els paradisos tradicionals segurs com les factures de tresoreria dels Estats Units i l’or. A mesura que l’adopció augmenta, la volatilitat de Bitcoin caurà, convertint-la en un actiu competitiu integral.

La volatilitat històrica de Bitcoin. Font: Bitwise.

“La volatilitat de Bitcoin ha estat en una caiguda estructural des del principi. Les raons clau d’aquest descens estructural estan augmentant l’escassetat a causa dels halvings i l’augment de l’adopció, que tendeix a disminuir la volatilitat. La nostra expectativa és que la volatilitat de Bitcoin en última instància convergirà en la volatilitat de l’or i es convertirà en un contendent primordial per a un magatzem alternatiu de valor de valor i reserva”, va dir.

Mentrestant, el teló de fons tecnològic de Bitcoin també li donaria un avantatge competitiu sobre altres classes d’actius.

“A causa de la seva superioritat tècnica en relació amb l’or, pensem que hi ha una gran probabilitat que Bitcoin pugui alterar en última instància l’or i altres botigues de valor com els bons del Tresor dels Estats Units a llarg termini. Això serà cada cop més rellevant en (la) cara de l’augment de deutes sobirans a nivell mundial”, va afegir Dragosch.

Tot i això, no totes les empreses es creen iguals. Mentre que alguns es beneficien, d’altres no.

Diferenciar les estratègies corporatives Bitcoin

Segons Rasmussen, hi ha dos tipus d’empreses de tresoreria de Bitcoin.

Són empreses rendibles que inverteixen diners en efectiu, com Coinbase o Square, o empreses que asseguren deutes o patrimoni net per comprar bitcoin. Independentment del tipus, la seva acumulació augmenta la demanda de bitcoin, augmentant el seu preu a curt termini.

Les empreses rendibles que compren bitcoin amb excés d’efectiu són poc freqüents i no presenten cap risc sistèmic. Rasmussen preveu que aquestes empreses continuaran acumulant Bitcoin a llarg termini.

Les empreses que recorren al deute o el patrimoni poden afrontar un destí diferent.

“Les empreses de finançament de Bitcoin només existeixen perquè els mercats públics estan disposats a pagar més d’1 $ per 1 $ d’exposició a Bitcoin. Això és insostenible a llarg termini a menys que aquestes empreses puguin augmentar el seu bitcoin per acció. L’emissió de capital per comprar bitcoin no augmenta el bitcoin per acció. L’única manera d’augmentar Bitcoin per acció és emetre deute convertible o accions preferides”, va explicar Rasmussen.

Les taxes d’èxit d’aquestes empreses depenen de la quantitat de beneficis que tinguin per pagar els seus deutes.

Mitigant el risc corporatiu bitcoin

Les empreses més grans i establertes sempre tenen més recursos que els més petits per gestionar el seu deute.

“Les grans i conegudes empreses de tresoreria de Bitcoin, com l’estratègia, el metaplanet i el GameStop, haurien de ser capaços de refinançar el seu deute o emetre el patrimoni net per recaptar diners en efectiu per pagar el seu deute amb relativa facilitat. Les empreses més petites i menys conegudes que no tenen negocis rendibles tenen el risc de vendre Bitcoin per complir les seves obligacions”, va afegir.

Segons Dragosch, la clau per evitar aquest escenari per a empreses més petites és evitar que s’encén. Dit d’una altra manera, prestar el que es pot permetre pagar.

“Són un element clau que sovint trenca qualsevol tipus d’estratègia empresarial és un solapament … Els riscos potencials es troben més aviat amb altres corporacions que copien l’estratègia d’adquisició de Bitcoin de MSTR i comencen amb una base de cost més elevada. Això augmenta el risc de liquidacions forçades i fallida en el proper mercat de Bear, sobretot si aquestes corporacions acumulen massa deutes en el procés i el sobreplatatge”, va dir.

Tot i això, aquestes liquidacions tindrien efectes mínims del mercat.

“Això crearia una volatilitat a curt termini per a Bitcoin i perjudicaria els preus de les accions d’aquestes empreses, però no suposa un risc de cop per a l’ecosistema crypto més ampli. Probablement serà un nombre relativament reduït de petites empreses que hagin de vendre una quantitat relativament immaterial de bitcoin per pagar el seu deute. Si és el cas, el mercat difícilment parpellejarà”, va dir Rasmussen.

El veritable problema sorgeix quan els jugadors més grans decideixen vendre les seves participacions.

Les grans explotacions són un risc sistèmic?

Més empreses que afegeixen bitcoin als seus balanços creen descentralització, almenys a nivell de mercat. L’estratègia ja no és l’única corporació que utilitza aquesta estratègia.

Dit això, les participacions de l’estratègia són enormes. Avui, té prop de 600.000 bitcoins, el 3% del subministrament total. Aquest tipus de centralització arriba de fet amb riscos de liquidació.

“Més del 10%de tot Bitcoin es manté en carteres de custòdia i tresores corporatives de l’ETF; una part important del subministrament total. Aquesta concentració introdueix un risc sistèmic: si alguna d’aquestes carteres gestionades centralment es veu compromesa o malhumorada, la caiguda podria incorporar -se a tot el mercat”, va dir Juan Pellicer, vicepresident de les investigacions de Sentora, a Beincto.

Alguns experts creuen que aquest escenari és poc probable. Si passés, Stadelmann preveu que els resultats negatius inicials s’estabilitzessin.

“Si MicroStrategy venia una gran part dels seus bitcoins, desenvoluparà un pla per fer-ho sense afectar el mercat al principi. Finalment, la gent s’adonarà del que està passant, i això comportarà una venda més àmplia i deprimit els preus de Bitcoin. Tot i això, els preus més baixos combinats amb la limitada oferta de Bitcoin de només 21 milions de monedes comportarà la demanda de Bitcoin per part de diferents jugadors, incloses altres corporacions i estats nacionals”, va dir.

No obstant això, la quantitat important de bitcoin que tenen algunes grans corporacions planteja una preocupació renovada sobre la centralització de l’actiu en lloc de la competència.

Centralització com a compromís per a l’adopció

L’acumulació corporativa gran planteja preocupacions sobre la propietat concentrada de l’oferta limitada de Bitcoin. Això desafia un principi bàsic i genera ansietat per la interrupció de la seva estructura fundacional.

Segons Dragosch, no és el cas. Ningú no pot canviar les regles de Bitcoin posseint la major part del subministrament.

“La bellesa sobre l’algoritme de consens de la prova de Bitcoin és que no podeu canviar les regles de Bitcoin en tenir la majoria de l’oferta diferent a altres criptoassets com Ethereum. En el cas de Bitcoin, la majoria de la taxa de hash és més aviat necessària per canviar les regles de consens o corrompre/atacar la xarxa. Les institucions que inverteixen en bitcoin hauran de jugar per les regles de protocol de bitcoin després de tot”, va dir.

Al seu torn, Pellicer veu alguna veritat en aquestes preocupacions. Tot i això, els considera una reducció dels altres avantatges de l’adopció generalitzada.

“Si bé aquesta centralització entra en conflicte amb l’etos de Bitcoin sobre la propietat individual, autosoberna, la custòdia institucional pot ser encara el camí més pràctic cap a l’adopció generalitzada, proporcionant la claredat, la liquiditat i la facilitat d’ús que molts nous participants esperen”, va dir.

Amb les empreses aprofitant cada cop més Bitcoin per als beneficis financers estratègics, el seu camí cap a convertir -se en un actiu de reserva àmpliament acceptat s’està accelerant. Ara per ara, sembla que es troba el risc d’un col·lapse del mercat.