{kind=link}

Les entrades setmanals a les Tresoreries d’actius digitals (DAT) s’han enfonsat més d’un 95% durant els últims quatre mesos, i la caiguda s’ha accelerat al quart trimestre enmig de vents contraris més amplis del mercat.

El rendiment ha despertat una preocupació creixent i un escepticisme renovat sobre la viabilitat a llarg termini d’aquesta estratègia de criptografia institucional d’alt perfil.

Què hi ha darrere del col·lapse de les entrades de DAT

Els tresors d’actius digitals han tingut un paper important en el mercat criptogràfic aquest any. Les grans institucions, com Strategy (abans MicroStrategy), BitMine Immersion Technologies, Metaplanet i més, han reunit milers de milions en Bitcoin, Ethereum i altres actius digitals com a reserves del tresor.

Tanmateix, les turbulències recents del mercat han posat a prova la convicció institucional. Tot i que molts esperaven un fort repunt criptogràfic al quart trimestre, això no s’ha materialitzat. La caiguda induïda per les tarifes va colpejar durament el mercat i actius com Bitcoin i Ethereum han lluitat per recuperar els seus màxims anteriors.

BeInCrypto va informar anteriorment que després de l’accident, les compres corporatives de Bitcoin van caure en picat. Aquesta desacceleració de l’impuls també ha afectat altres altcoins.

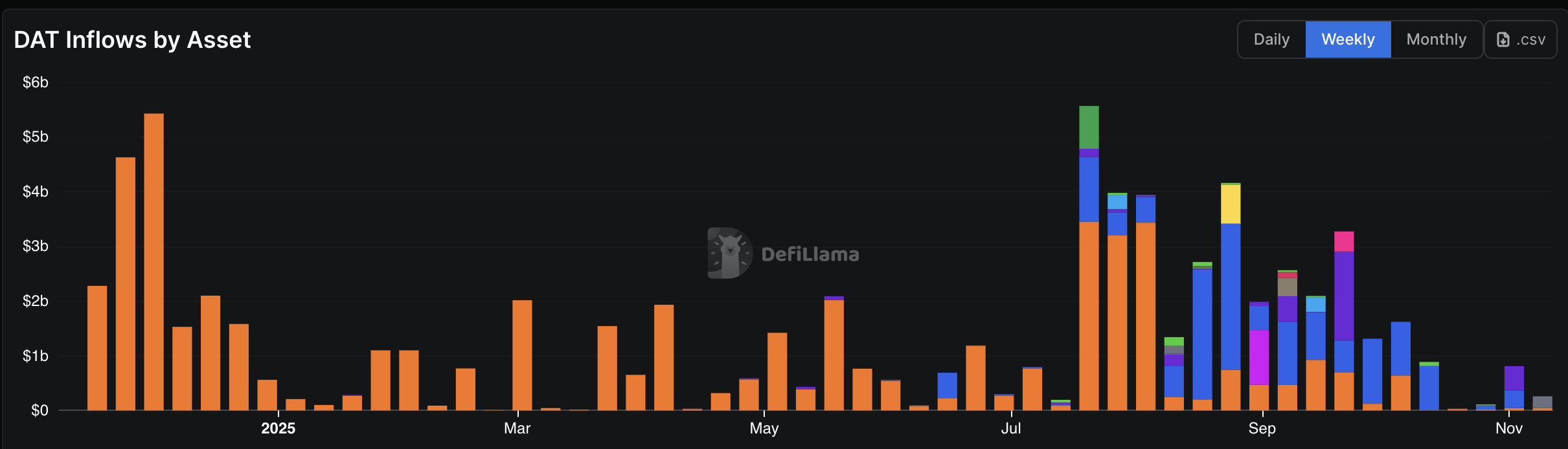

Les dades de DeFiLlama van mostrar que les entrades setmanals van assolir un màxim d’uns 5.570 milions de dòlars el juliol de 2025, però van baixar fins als 259 milions de dòlars el novembre de 2025. Aquesta caiguda de més del 95% indica un ampli descens del poder adquisitiu i la confiança institucionals.

Entrades setmanals de DAT. Font: DeFiLlama

La tendència va més enllà de l’acumulació reduïda. A principis d’aquest mes, una empresa de tresoreria de Bitcoin va vendre el 30% de les seves participacions per pagar el deute convertible, posant de manifest la creixent tensió financera del sector.

La bretxa de rendiment s’amplia entre Bitcoin i DAT

Tot i que la caiguda del mercat ha frenat les entrades, també ha afectat fortament els preus de les accions de Digital Asset Treasures. La volatilitat inherent al mercat criptogràfic afecta directament les empreses que adopten el model DAT.

Com que els seus balanços estan molt exposats als actius digitals, el rendiment de les seves accions tendeix a reflectir els canvis de preu de Bitcoin, Ethereum i altres participacions. Aquesta sensibilitat augmentada amplifica la pressió financera durant les caigudes. Tal com va dir Fabian Dori, CIO de Sygnum Bank, a BeInCrypto, els DAT són una “aposta de beta alta” per als actius que tenen.

No obstant això, dades recents van revelar que la venda de les accions de DAT ha superat amb escreix la caiguda dels seus actius subjacents. Segons Artemis, Bitcoin va caure aproximadament un 10% durant els últims tres mesos. En canvi, les accions relacionades amb DAT han patit pèrdues més profundes, amb descensos que van des del 40% fins al 90% durant el mateix període.

“La bretxa de 3 mesos entre el rendiment de BTC i el rendiment de DAT és absolutament salvatge. BTC baixa -10%, mentre que les perdes de DAT comencen a -40%”, va escriure ElBarto_Crypto.

Artemis va afegir que, malgrat el rendiment inferior, els valors dels actius nets de mercat (mNAV) de la majoria de les empreses, que mesuren la capitalització de mercat en relació al valor dels actius digitals, han aconseguit mantenir-se per sobre d’1.

“A partir del 7 de novembre, molts encara cotitzen per sobre del valor del seu Bitcoin (mNAV): Strive 3.4x, BSTR 1.6x, CEP 1.2x, Metaplanet 1.2x, MicroStrategy 1.1x. Quan el BTC baixa fins i tot una mica, les primes s’esfondren”, deia la publicació.

Tot i així, mirant el panorama més ampli, BeInCrypto va destacar que les primes de DAT s’han caigut des de més de 25 fins a gairebé 1,0, la qual cosa suposa una caiguda important.

Segons l’analista Adam, a mesura que les primes es redueixen i les pèrdues s’agreugen, els gestors de DAT s’enfronten a una decisió difícil: o aturar la seva acumulació i reconèixer el fracàs, o continuar recaptant fons en condicions cada cop més desfavorables a la recerca del creixement.

“La majoria dels DAT més grans han baixat un 10% més del seu preu de compra mitjà, amb els preus de les seves accions encara més baixes. L’emissió amb un descompte al NAV destrueix el valor dels accionistes; cada nova compra dilueix les participacions per acció. Els DAT estan atrapats: no poden finançar noves compres, deixen bosses de cripto comprades al preu màxim “, va dir.

Adam va explicar que gairebé tots els DAT no han aconseguit replicar l’èxit de Strategy. A més, ara tenen porcions substancials del subministrament total de BTC, ETH i SOL.

Va advertir que si aquests DAT en dificultats es veuen obligats a relaxar les seves posicions, podria provocar una intensa pressió de venda a les criptomonedes principals i alternatives. Així, el proper període provarà les estratègies de criptografia institucionals i demostrarà si el model DAT pot adaptar-se a condicions de mercat més difícils.

La publicació que els fluxos de DAT cauen un 95% a mesura que l’apetit de la criptografia institucional s’esvaeix va aparèixer primer a BeInCrypto.