{kind=link}

El “error infinit de diners” del tresor corporatiu de Bitcoin s’ha estancat.

Durant gran part d’aquest cicle de mercat, el comerç va ser senzill: les accions d’empreses que tenien Bitcoin cotitzaven amb una prima massiva respecte al valor net de l’actiu (NAV) subjacent.

Això va permetre a les empreses emetre accions costoses per comprar monedes més barates, augmentant així Bitcoin per acció. Va ser un volant d’enginyeria financera que es basava en una aportació crucial: una prima de capital persistent.

Per què es van evaporar les primes de l’empresa de tresoreria de Bitcoin

Tanmateix, aquesta entrada ha desaparegut enmig de les recents lluites de preus de Bitcoin.

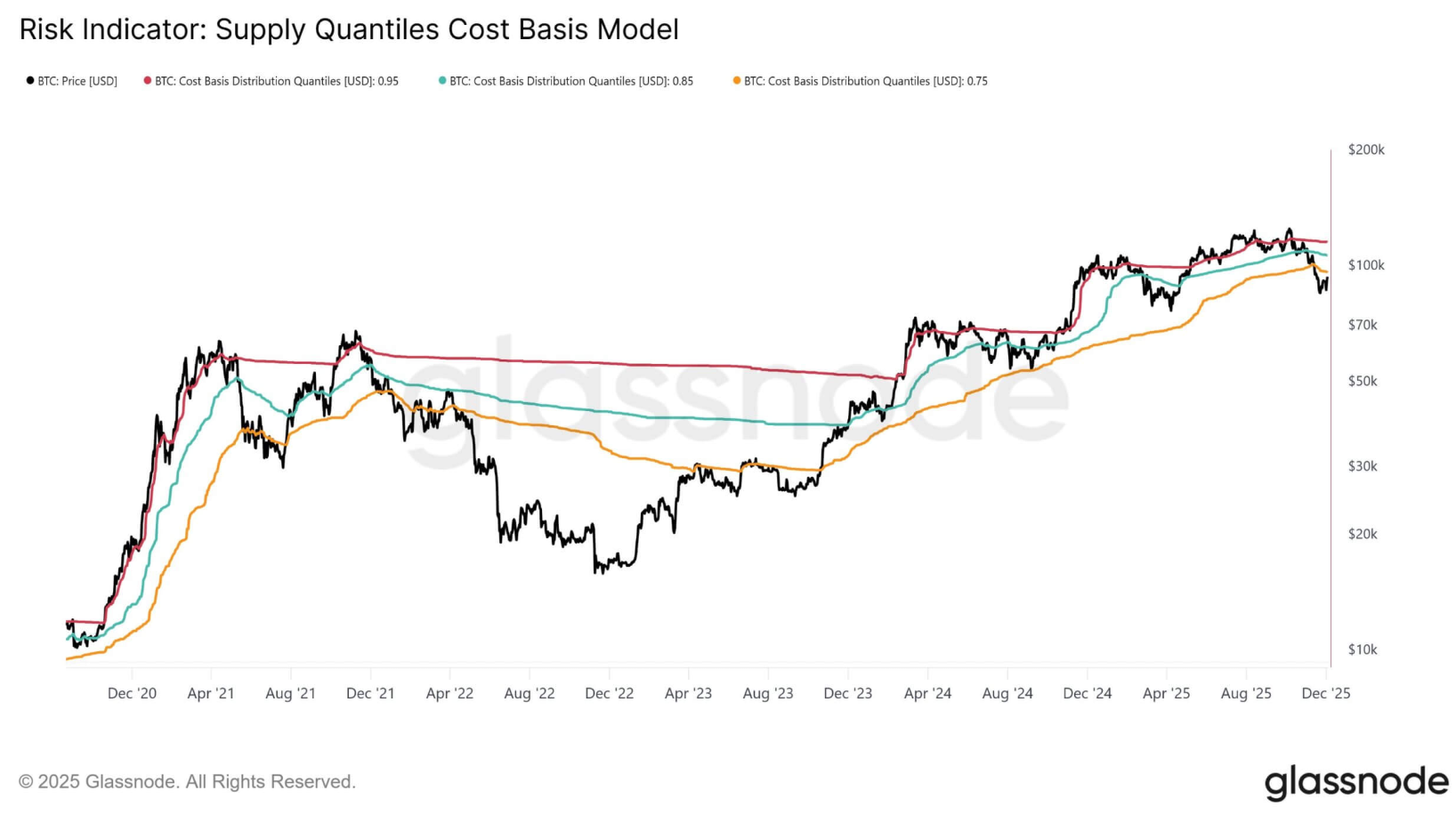

Les dades de Glassnode mostren que el preu de BTC ha caigut per sota del quantil de 0,75 des de mitjans de novembre, deixant més d’una quarta part del seu subministrament circulant amb una pèrdua no realitzada.

Tenint en compte això, les empreses de la cistella de Bitcoin Digital Asset Treasury (DAT), un sector amb una capitalització de mercat d’aproximadament 68.300 milions de dòlars, han baixat un 27% durant l’últim mes i gairebé un 41% en tres mesos, segons dades d’Artemis.

En canvi, el mateix Bitcoin ha baixat aproximadament un 13% i un 16% durant els mateixos períodes.

La promesa de “beta alta” d’aquestes accions s’ha mantingut, però estrictament a la baixa. Com a resultat, el mecanisme s’ha trencat.

La prima a NAV, que abans justificava les estratègies d’emissió agressives d’empreses com MicroStrategy (ara coneguda com a Strategy) i Metaplanet, s’ha evaporat en gran mesura.

Al mateix temps, la majoria del sector cotitza ara prop o per sota d’1,0x “mNAV” (valor de mercat ajustat pel deute).

Quan la prima canvia a un descompte, l’emissió d’accions per comprar Bitcoin esdevé un valor destructiu en lloc d’acrecent.

Per tant, perquè aquest sector evolucioni des d’una cistella de proxys en dificultats cap a una classe d’actius premium, el mercat requereix més que un simple rebot del preu. Es necessita una reparació estructural de preus, liquiditat i govern.

Neteja de la base del cost submarí

El primer obstacle és purament matemàtic. Un rebot reflexiu en el preu de Bitcoin és insuficient per reiniciar els motors d’emissió, ja que la base de costos per als participants tardans del sector és perillosament alta.

Les dades d’Artemis revelen una bifurcació al mercat. Mentre que els primers adoptants s’asseuen en coixins de beneficis, la nova onada d’empreses de tresoreria està sota l’aigua.

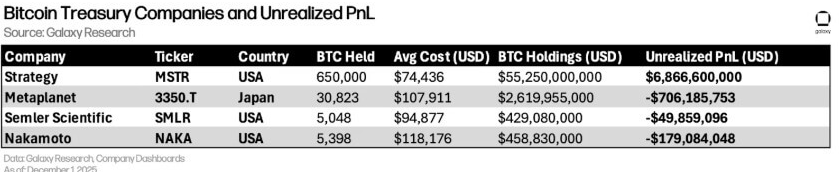

Galaxy Research va assenyalar que diversos DAT de BTC, inclosos Metaplanet i Nakamoto (NAKA), van construir de manera agressiva les seves posicions, amb les bases de costos mitjanes de Bitcoin que superen els 107.000 dòlars.

Amb els preus al comptat que estan actualment en els baixos 90.000 dòlars, aquestes empreses estan gestionant pèrdues significatives de valor de mercat.

Això crea un sever arrossegament narratiu.

Quan una tresoreria cotitza molt per sobre de la seva base de costos, el mercat la tracta com un compostador de capital gestionat per assignadors visionaris. Quan cotitza per sota, el mercat la tracta com una societat holding en dificultats.

El palanquejament inherent al model, que Galaxy identifica com a palanquejament de preus, palanquejament d’emissió i palanquejament financer, augmenta aquest dolor.

Nakamoto, per exemple, s’ha enfonsat més del 38% en un mes i més del 83% en tres mesos, comportant-se menys com un proxy estructural i més com una petita capitalització angoixada.

Perquè les primes es tornin a expandir, Bitcoin no només s’ha de recuperar; ha de mantenir nivells significativament per sobre d’aquests 107.000 dòlars. Només així es poden reparar prou els balanços per convèncer els inversors que el “Bitcoin per acció” és un actiu en creixement més que un passiu que requereix gestió.

El retorn de la demanda de palanquejament

El segon requisit és un canvi en la psicologia del mercat pel que fa al palanquejament. El col·lapse de les valoracions DAT indica que els inversors en renda variable actualment rebutgen el “palanca no garantit”.

En la seva anàlisi, Galaxy va emmarcar el sector DAT com una solució nativa dels mercats de capitals per a l’exposició d’alta beta. Essencialment, aquesta és una manera perquè els fons expressin una visió convexa sobre Bitcoin sense tocar el mercat de derivats.

No obstant això, en l’actual entorn de risc, aquesta convexitat funciona a la inversa.

Mentre els fluxos d’ETF al comptat es mantinguin suaus i l’interès obert de futurs perpetus segueixi deprimit, hi ha un apetit limitat per un palanquejament addicional a través de la renda variable.

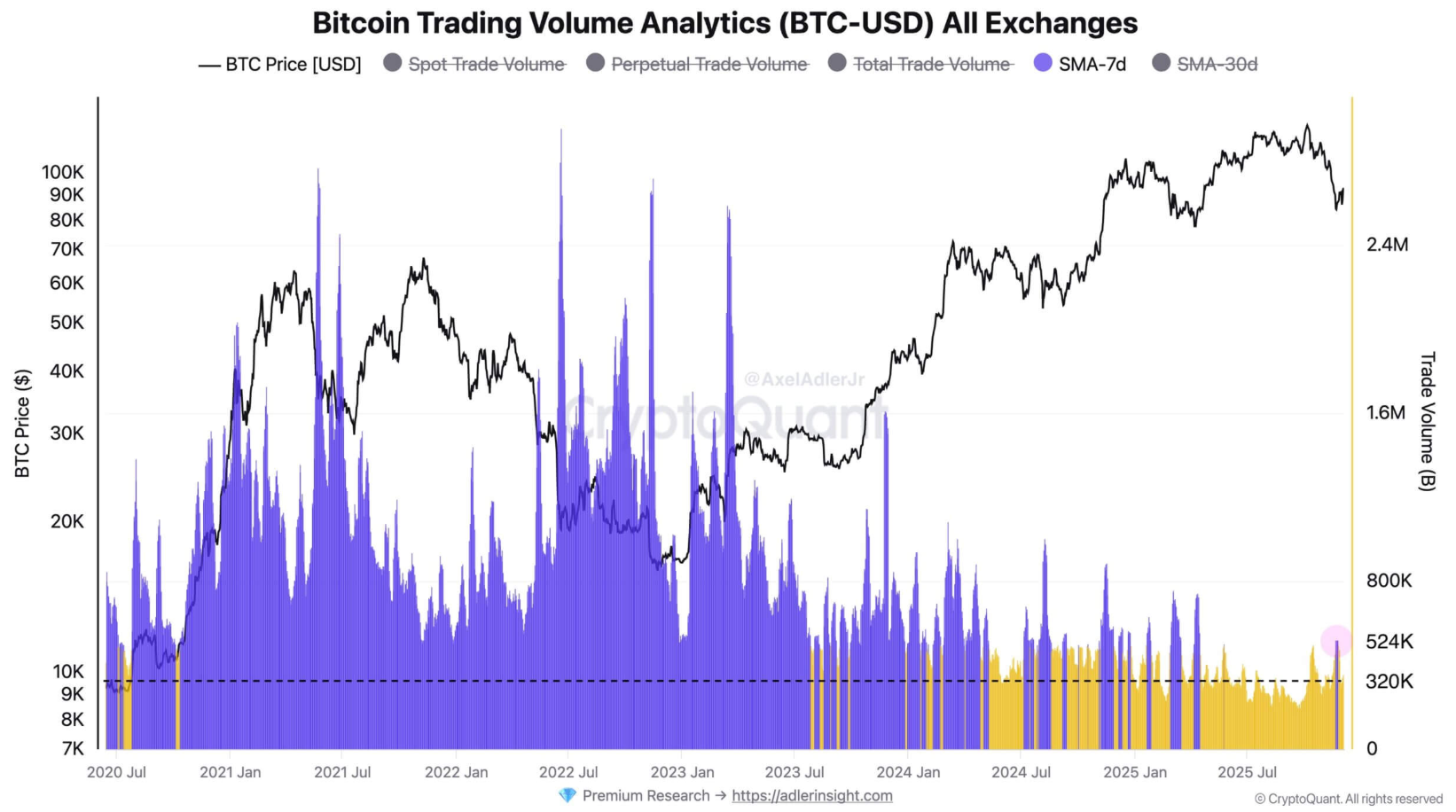

De fet, les dades de CryptoQuant mostren que els volums setmanals mitjans i de futurs disminueixen en altres 204.000 BTC fins a aproximadament 320.000 BTC, un nivell coherent amb la liquiditat baixa del cicle.

Com a resultat, la rotació del mercat s’ha estancat i el posicionament s’ha tornat a la defensiva.

Tenint en compte això, un inversor institucional és matemàticament millor mantenir un ETF al comptat com l’IBIT de BlackRock si un DAT cotitza a 0,9x el NAV. Això es deu al fet que l’ETF ofereix una exposició 1,0x amb comissions més baixes, spreads més ajustats i zero risc d’execució o despeses generals corporatives.

Per tant, perquè existeixi la prima DAT, el mercat ha d’estar en un mode de “risc”, on els inversors busquen activament l’arbitratge de volatilitat ofert per empreses com MicroStrategy.

Les dades d’Artemis confirmen aquest càstig de “punt de palanca”. Amb MicroStrategy baixant aproximadament un 30% durant l’últim mes, en comparació amb la caiguda del 13% de Bitcoin, el mercat valora la fragilitat del model més que la seva opcionalitat.

Perquè la prima torni, les mètriques de derivats, com ara les taxes de finançament i l’interès obert, han d’indicar un apetit renovat pel risc que els ETF estàndard no poden satisfer.

De l’atac a la defensa

L’era de “imprimir estoc, comprar BTC” a qualsevol preu ha acabat. Per recuperar la confiança dels inversors, els consells d’administració han de passar de l’acumulació agressiva a un enfocament en la defensa del balanç.

A principis de 2025, el mercat va premiar l’acumulació cega. Ara, demana supervivència.

El recent moviment de MicroStrategy per recaptar aproximadament 1.440 milions de dòlars en reserves en efectiu és un indicador principal d’aquest canvi de règim. Aquest capital està destinat a cobrir els compromisos de cupons i dividends, construint eficaçment un balanç de fortalesa capaç de suportar un mercat baixista prolongat sense vendes forçades.

Aquest canvi de la “evitació de descomptes” a la “justificació de la prima” és fonamental.

Els experts del sector havien advertit que el model DAT és vulnerable als col·lapses premium. Ara que el col·lapse és aquí, els consells han de demostrar que l’emissió futura serà disciplinada i lligada a llindars clars de creació de valor.

Si els inversors creuen que el nou capital es desplegarà amb prudència, com ara protegir la baixa en comptes de perseguir la part superior, el mNAV múltiple podria tornar a expandir-se.

Concentració i indexació

Finalment, el mercat ha de fer front a l’aclaparador risc de concentració dins del sector DAT.

Les dades disponibles mostren que MicroStrategy només controla més del 80% del Bitcoin que té el sector DAT i representa aproximadament el 72% de la capitalització total de mercat de la categoria.

Això significa que el destí de tota la classe d’actius està indissociablement lligat a la dinàmica de liquiditat específica i l’estat de l’índex de MicroStrategy.

A més, la consulta pendent de MSCI sobre si cal restringir les “empreses de tresoreria d’actius digitals” dels principals índexs és l’espasa de Dàmocles que penja sobre el comerç.

Si MicroStrategy conserva el seu estat d’índex, la compra passiva dels fons de seguiment de referència pot tornar a inflar mecànicament la seva prima, arrossegant la resta de la cistella cap amunt.

Tanmateix, si s’exclou, l’oferta mecànica desapareix i el sector corre el risc de convertir-se en una col·lecció de fons tancats que cotitzen permanentment amb un descompte de les seves participacions subjacents.